Lohnsteuer-Ermäßigungsverfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

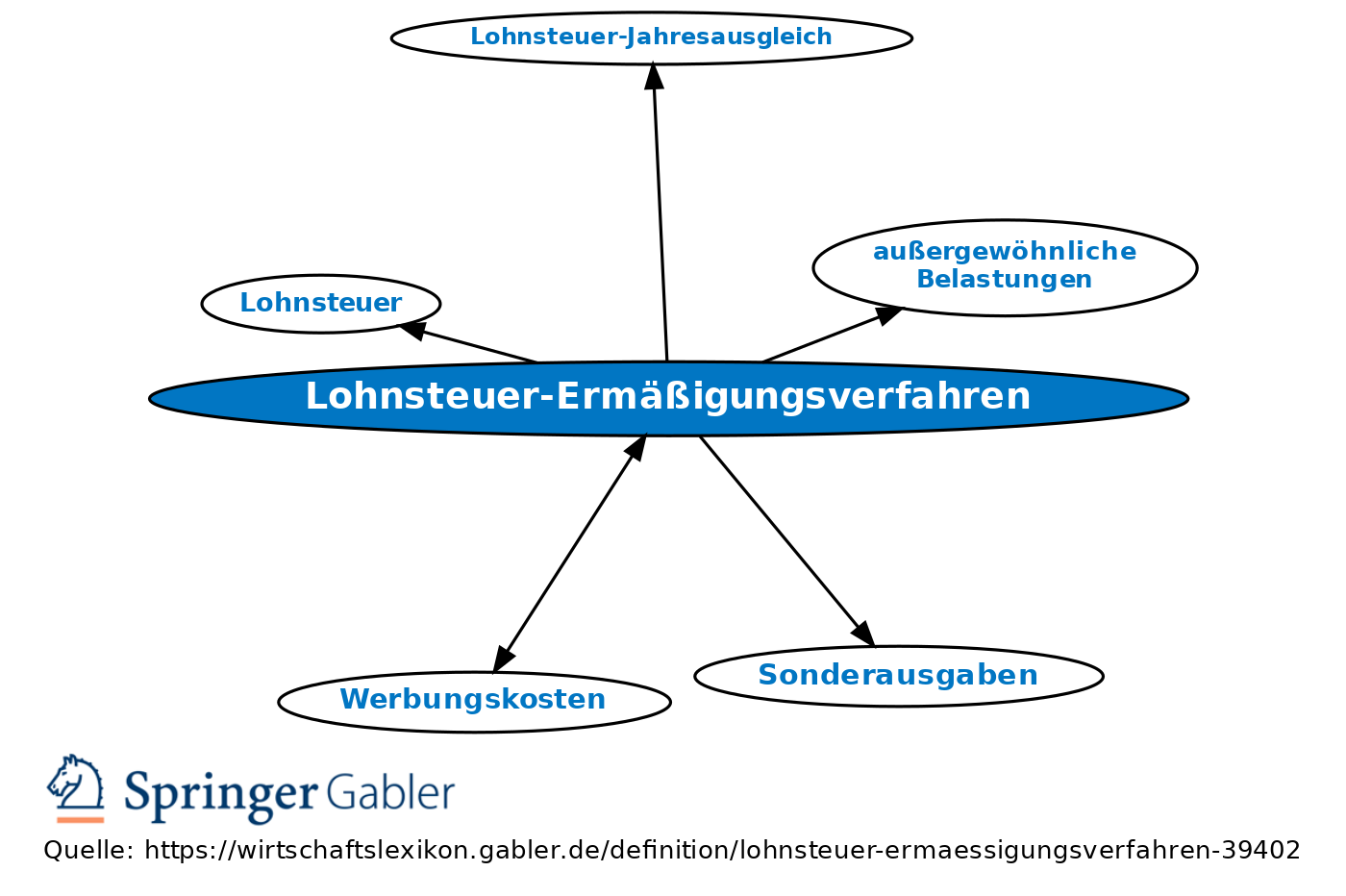

Das Lohnsteuer-Ermäßigungsverfahren ist ein Teil des Lohnsteuer-(abzug)verfahrens (Lohnsteuer), durch das der Bezieher der Einkünfte aus nichtselbständiger Arbeit das Recht erhält, unter bestimmten Voraussetzungen einen Freibetrag auf der Lohnsteuerkarte eintragen zu lassen (§ 39a EStG). Der Steuerpflichtige braucht somit nicht den Lohnsteuer-Jahresausgleich abzuwarten, um seine individuell abzugsfähigen Beträge geltend zu machen, sondern kann seine regelmäßig zu zahlende Lohnsteuer schon während des laufenden Kalenderjahrs durch einen förmlichen Antrag beim zuständigen Wohnsitzfinanzamt ermäßigen lassen.

Zielsetzung

Werbungskosten und Sonderausgaben gehen ohne Vorliegen eines bes. Antrags nur in Form von Pauschalen in die Berechnung der Lohnsteuer ein. Dies führt bei tatsächlichen höheren Werbungskosten oder Sonderausgaben oder bei der Existenz von außergewöhnlichen Belastungen eines steuerpflichtigen Arbeitnehmers zu Nachteilen im Vergleich zu Beziehern anderer Einkunftsarten, die Ausgaben im Rahmen ihrer Einkommensteuervorauszahlungen geltend machen können. Durch das Lohnsteuer-Ermäßigungsverfahren können die während des Kalenderjahrs zu entrichtenden Lohnsteuerbeträge der sich voraussichtlich durch den Lohnsteuer-Jahresausgleich bzw. durch die Veranlagung zur Einkommensteuer ergebenden Jahressteuer der Höhe nach angepasst werden.

Bei der Ausstellung der Lohnsteuerkarte durch die zuständige Gemeinde werden von Amts wegen nach Anweisung des Finanzamts Pauschbeträge für Körperbehinderte und Pauschbeträge für Hinterbliebene (s. hierzu allg. Pauschbeträge) in einer Summe eingetragen.

Berücksichtigungsfähige Beträge

1. Einen Mindestbetrag voraussetzende Eintragungen: Auf Antrag des Arbeitnehmers kann die Eintragung eines Freibetrags auf der Lohnsteuerkarte erfolgen, wenn die Werbungskosten, die bei den Einkünften aus nichtselbständiger Arbeit anfallen, bestimmte Sonderausgaben und außergewöhnliche Belastungen die jeweiligen Pauschbeträge und insgesamt 600 Euro übersteigen.

2. Keinen Mindestbetrag voraussetzende Eintragungen: Ohne Voraussetzung eines Mindestbetrags kann ein Freibetrag auf der Lohnsteuerkarte eingetragen werden bei nicht ausgeglichenen Verlusten, bei selbstbewohntem Wohneigentum, bei der Inanspruchnahme der Steuervergünstigung der § 34f EStG, § 35a EStG sowie bei negativer Summe der Einkünfte aus Kapitalvermögen und bei negativen Einkünften aus Kapitalvermögen (wobei letztere seit Einführung der Abgeltungssteuer kaum noch vorkommen können, im Gesetzestext aber noch genannt sind).

Verfahrensrechtliche Grundsätze

Ein Antrag auf Lohnsteuerermäßigung kann bis zum 30. November des Kalenderjahres gestellt werden, für das die Lohnsteuerkarte gilt.

Bei der Freibetragseintragung auf der Lohnsteuerkarte handelt es sich um eine gesonderte Feststellung einer Besteuerungsgrundlage im Sinn des § 179 I AO, die unter dem Vorbehalt der Nachprüfung steht. D.h., dass auch eine rückwirkende Änderung ohne Vorliegen der Voraussetzungen gemäß §§ 172 ff. AO möglich ist.

{kind=link}

{kind=link}