organische Steuerreform

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

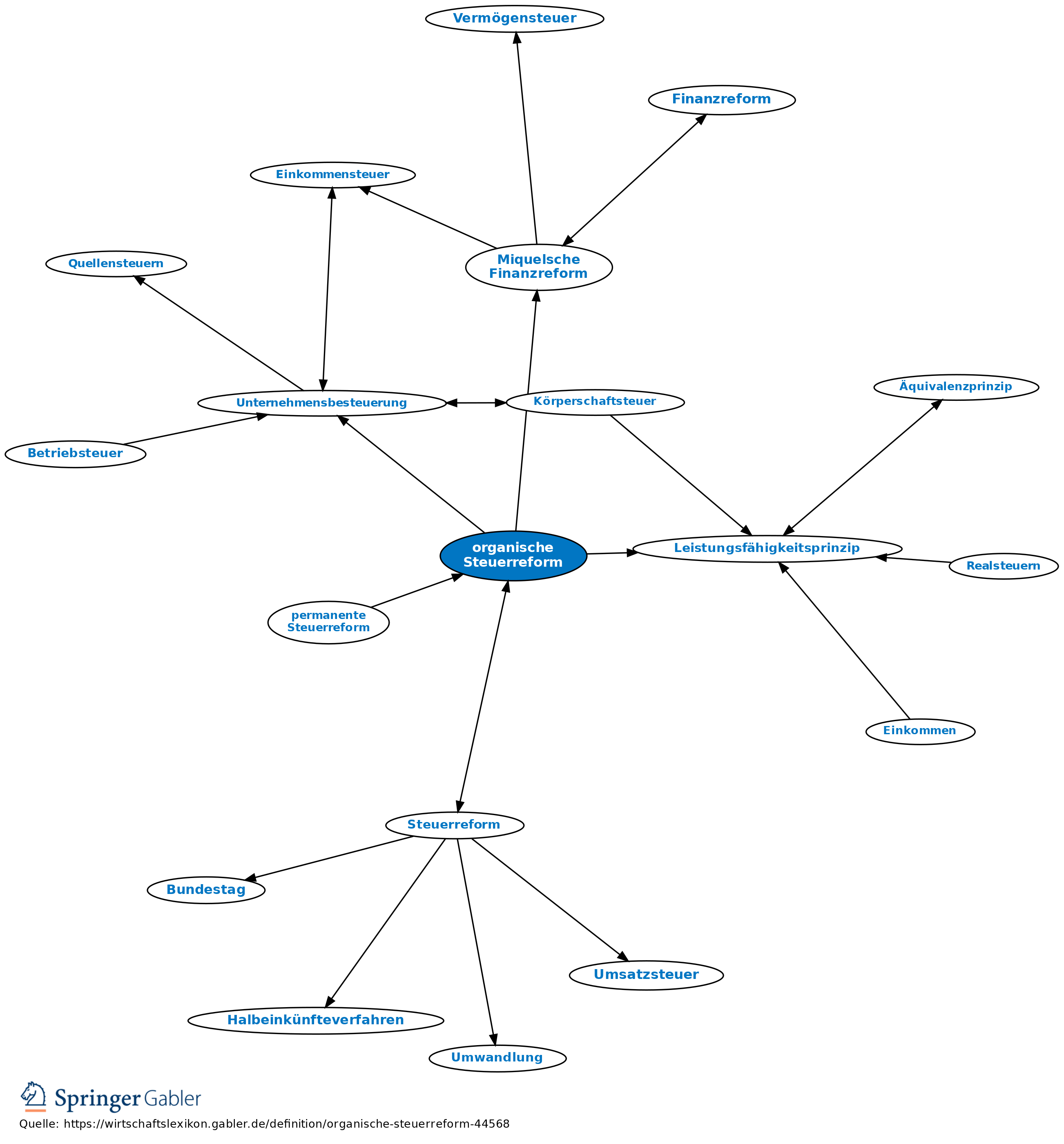

1. Begriff/Charakterisierung: a) Historisch: Bezeichnung von Wagner für die Miquelsche Finanzreform von 1891/1893.

b) Allgemein: Geplante Veränderungen im quantitativen und bes. funktionellen Verhältnis von Hauptsteuern eines Staates zueinander, sowie zwischen Haupt- und Nebensteuern, d.h. eine umfassende Steuerreform. Bei den meisten historischen Steuersystemen notwendig, da diese häufig steuerpolitischen Grundsätzen nicht genügen und nur unter Inkaufnahme erheblicher fiskalischer oder finanzausgleichspolitischer Nachteile über längere Zeit hinweg unverändert beibehalten werden können.

Die Forderung nach einer organischen Steuerreform wurde von der Wissenschaft schon 1949, v.a. aber seit 1953 immer wieder erhoben, nachdem die Entwicklung nach dem Zweiten Weltkrieg ein Missverhältnis zwischen Wirtschafts- und Steuerstruktur hervorgerufen hatte. Eine organische Steuerreform wurde als eine grundlegende Neuanpassung der Strukturen durch eine „große” Steuerreform verstanden, als deren Kernstück die Einführung einer Betriebsteuer (Unternehmensbesteuerung) anstelle der geltenden Gewinnsteuer vorgesehen war (Steuerreform).

2. „Organisch”: Forderung nach Neuabstimmung der Einzelglieder des bestehenden Steuersystems, unter Verwirklichung folgender, bislang nur mangelhaft beachteter Punkte:

a) Die Steuererträge sollen möglichst ökonomisch und in der der herrschenden Rechts- und Kulturgesinnung gemäßen Weise, entsprechend dem Leistungsfähigkeitsprinzip, aufgebracht werden.

b) Die einzelnen Steuern sollen sich in Ausgestaltung und vermutlicher Wirkung gegenseitig ergänzen und minimal beeinträchtigen.

c) Das ganze Steuergebäude soll auf das herrschende Wirtschaftssystem und die daraus folgenden wirtschaftspolitischen Aufgaben zweckvoll abgestimmt sein.

d) Die Verteilung der Steuerquellen soll der politischen Struktur der Bundesrepublik Deutschland Rechnung tragen.

3. Hauptbedenken gegen Verwirklichung: Zeitbedingtheit und Kompromisshaftigkeit jedes, auch des „organischen” Steuersystems sind unvermeidlich. Eine wirklich organische, d.h. nicht nur tarifsenkende Reform ist angesichts der durch sie ausgelösten wirtschaftsstörenden Anpassungsprozesse nur dort zu verantworten, wo begründete Aussicht auf kontinuierliche innere und äußere Wirtschafts- und Sozialpolitik besteht. Aus diesen Gründen werden heute anstelle grundlegender Steuerreformen in groß angelegten Aktionen eher Reformen in kleineren Schritten befürwortet, d.h. eine permanente Steuerreform.

{kind=link}

{kind=link}