Pauschbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

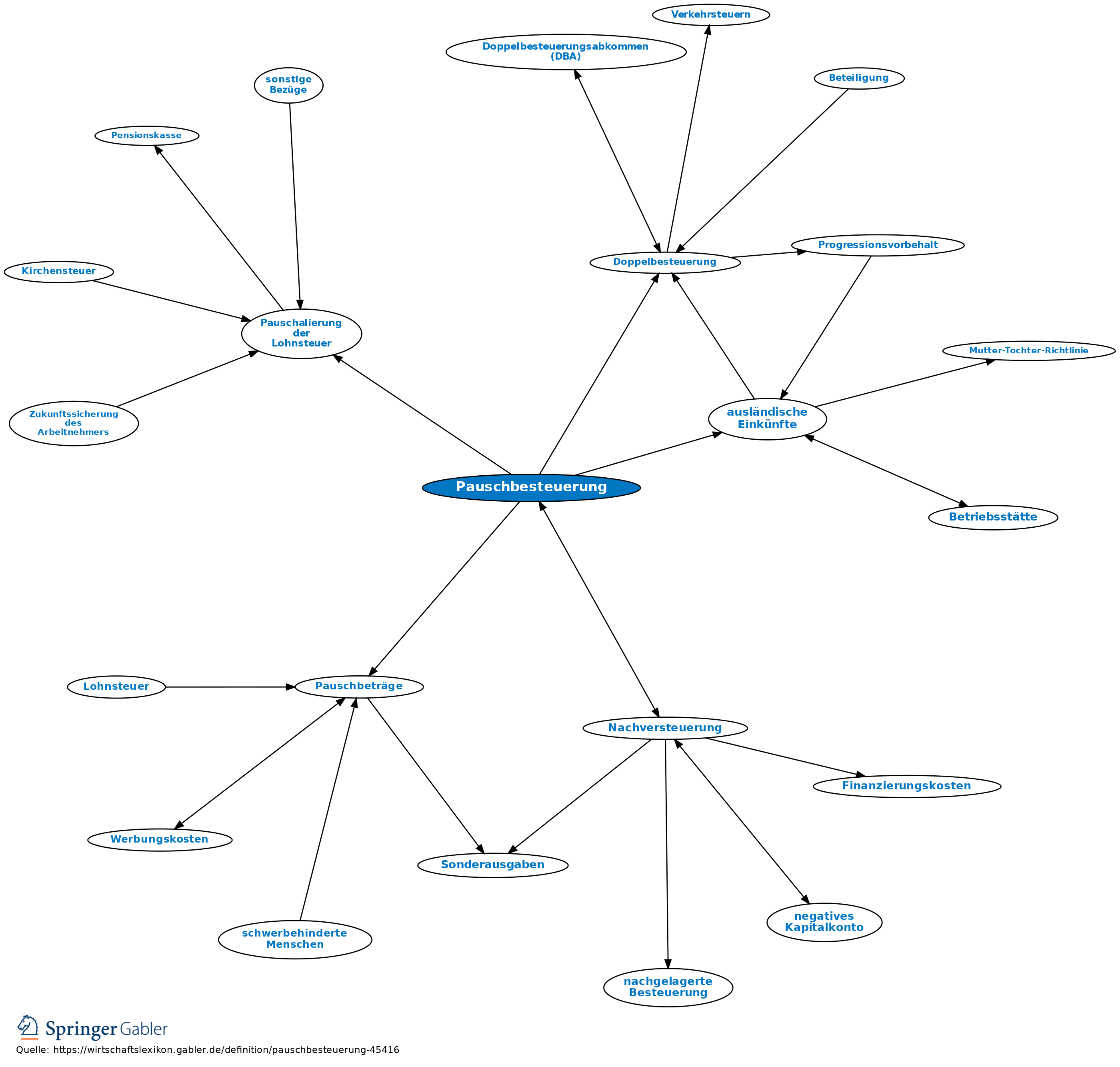

Pauschalbesteuerung; in bes. Ausnahmefällen zulässige Form der Besteuerung in Form der Festsetzung eines vom Steuerpflichtigen zu zahlenden Pauschbetrages.

1. Einkommen- und Körperschaftsteuer: Pauschbesteuerung ist nach den gesetzlichen Regeln möglich für die ausländischen Einkünfte unbeschränkt Steuerpflichtiger, wenn es aus volkswirtschaftlichen Gründen zweckmäßig oder die Anrechnung ausländischer Steuern bes. schwierig ist (§ 34c V EStG, § 26 VI KStG; vgl. auch: Pauschalierungsmethode; Methoden zur Beseitigung der Doppelbesteuerung). Pauschbesteuerung ist außerdem möglich für die inländischen Einkünfte beschränkt Steuerpflichtiger, wenn dies in einem bes. öffentlichen Interesse liegt, insbesondere bei Einkünften in Zusammenhang mit bedeutenden kulturellen oder sportlichen Ereignissen, um deren Vergabe ein internationaler Wettbewerb stattfindet, oder bestimmten kulturellen Veranstaltungen, die aus öffentlichen Mitteln gefördert werden (§ 50 IV EStG).

2. Lohnsteuer:

(1) Pauschbesteuerung im Rahmen der Nachversteuerung von Vermögensbeteiligungen der Arbeitnehmer (§ 19a II EStG; § 7 I LStDV);

(2) Pauschalierung der Lohnsteuer.

{kind=link}

{kind=link}