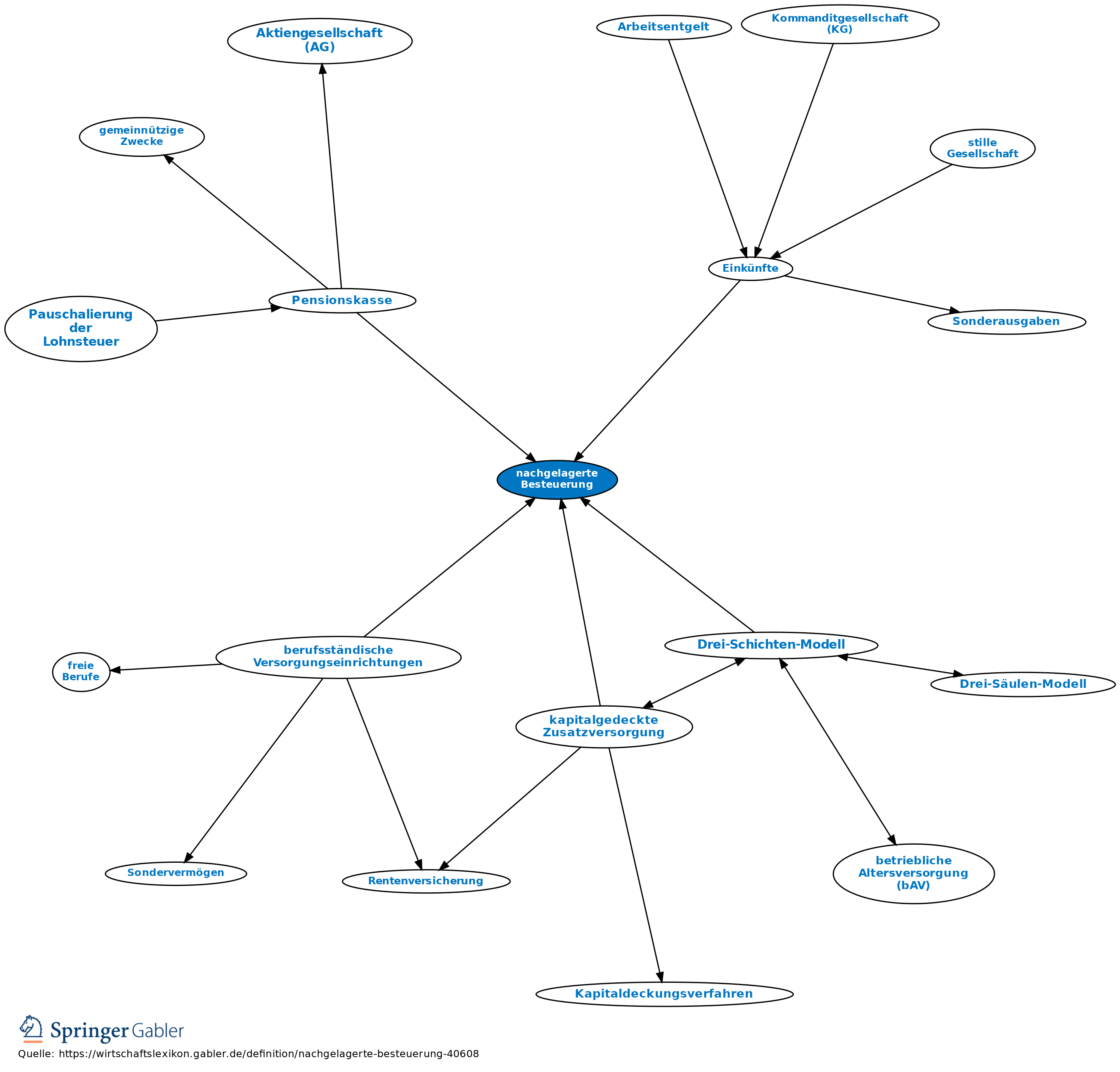

nachgelagerte Besteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Prinzip das vorsieht, die Beiträge zur Altersvorsorge im Zeitpunkt der Zahlung als steuerlich abzugsfähig zu berücksichtigen und im Gegensatz hierzu die spätere Auszahlung der Rentenleistungen in voller Höhe "nachgelagert" zu versteuern. Die nachgelagerte Besteuerung wurde im Rahmen des Alterseinkünftegesetzes eingeführt, welches zum 1.1.2005 in Kraft getreten ist.

2. Schrittweise Umsetzung: Basierend auf dem Alterseinkünftegesetz (AltEinkG) erfolgt ab 2005 bis 2040 die schrittweise Umsetzung zur nachgelagerten Besteuerung der Rentenleistungen und zur Steuerfreistellung der Altersvorsorgeaufwendungen. Ziel der schrittweisen Umsetzung war bzw. ist die Vermeidung hoher Steuerausfälle für den Staat, die bei sofortiger Umsetzung zu erwarten waren. Außerdem sollte eine Doppelbesteuerung vermieden werden.

3. Hintergründe für die Umsetzung zur nachgelagerten Besteuerung: a) Bis zum Jahr 2004 unterlagen Renten aus der gesetzlichen Rentenversicherung, aus berufsständischen Versorgungswerken und der Alterssicherung der Landwirte nur mit dem sog. Ertragsanteil der Besteuerung, wohingegen Beamtenpensionen und Pensionen aus betrieblicher Altersvorsorge nahezu in vollem Höhe von der Einkommensteuerbesteuerung erfasst wurden. Außerdem wurden Arbeitnehmer-Rentenbeiträge bereits bei Zahlung einkommensteuerlich berücksichtigt, sodass eine Besteuerung der späteren Rentenleistungen zu einer Doppelbesteuerung des Arbeitnehmeranteils führte. Das Bundesverfassungsgericht hat aufgrund einer Klage entschieden, dass die Besteuerung der Pensionen in voller Höhe und die Nichtbesteuerung von Renten gegen das Grundgesetz verstieß und nicht mit dem Gleichbehandlungsgrundsatz vereinbar war.

b) Im Rahmen der nachgelagerten Besteuerung sollte u.a auch der Umsetzung des Nettoprinzips dienen, welches der Einkommensteuer zugrunde liegt.

c) Das Alterseinkünftegesetz wurde im Rahmen der steuerlichen Begünstigung der privaten kapitalgedeckten Altersvorsorge (sog. Rürup-Rente) eingeführt, welches der Umsetzung von Reformmaßnahmen diente.

4. Besteuerung: Für Renten aus der gesetzlichen Rentenversicherung, aus berufsständischen Versorgungseinrichtungen, aus landwirtschaftlichen Alterskassen und für Renten aufgrund einer privaten kapitalgedeckten Leibrentenversicherung (nach § 10 I Nr. 2 EStG, Basisrente) erfolgt ab dem Veranlagungszeitraum 2005 die schrittweise Umsetzung der nachgelagerten Besteuerung. Die Bestandsrenten sowie die im Jahr 2005 neu gewährten Renten werden In Höhe von 50 Prozent dem zu versteuernden Einkommen hizugerechnet. Mit der schrittweisen Umsetzung zur nachgelagerten Besteuerung wird der steuerpflichtige Rentenanteil in 2-Prozent-Schritten von 50 Prozent im Jahr 2005 auf 80 Prozent im Jahr 2020 und in 1-Prozent-Schritten ab dem Jahr 2021 bis 100 Prozent im Jahre 2040 hochgestuft. So beläuft sich bspw. der steuerpflichtige Rentenanteil bei Rentenbeginn bis 2005 auf 50 Prozent, bei Rentenbeginn 2006 auf 52 Prozent etc., bis er letztendlich bei Rentenbeginn ab 2040 100 Prozent erreicht. Der bei Rentenbeginn ermittelte Teil der Rente, der nicht der Besteuerung unterliegt (im Jahr 2005 bspw. 50 Prozent), wird betragsmäßig festgeschrieben. Dies führt dazu, dass der Erhöhungsbetrag voll besteuert wird, wenn eine Rentenerhöhung vorgenommen wird. Zu beachten ist, dass Leibrenten aus privaten Rentenversicherungsverträgen, die weder Riester- noch Basisrenten darstellen, sowie Leistungen aus Direktversicherungen nach § 40 EStG wie bisher mit dem Ertragsanteil besteuert werden.

{kind=link}

{kind=link}