Verlustantizipation

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

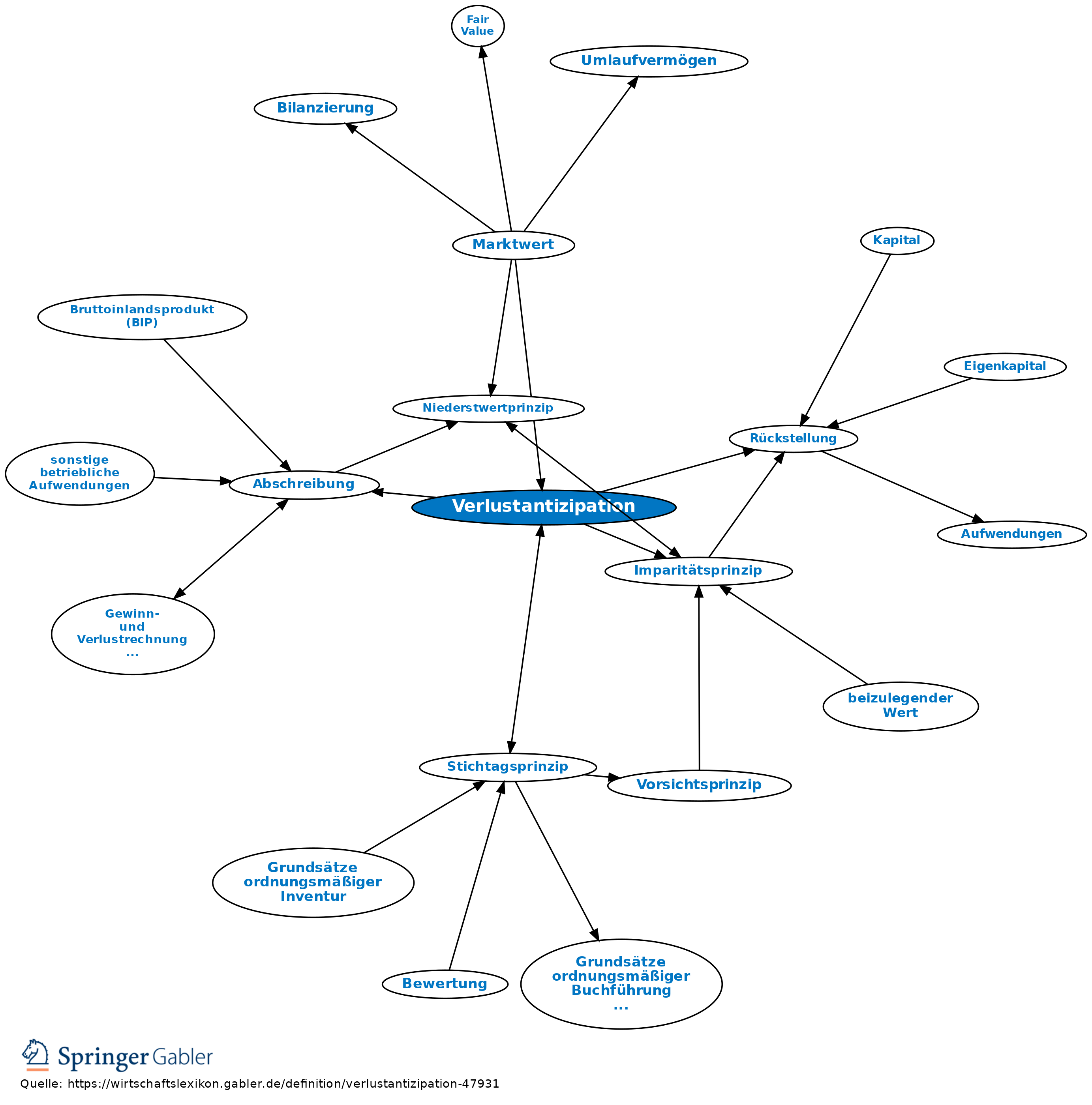

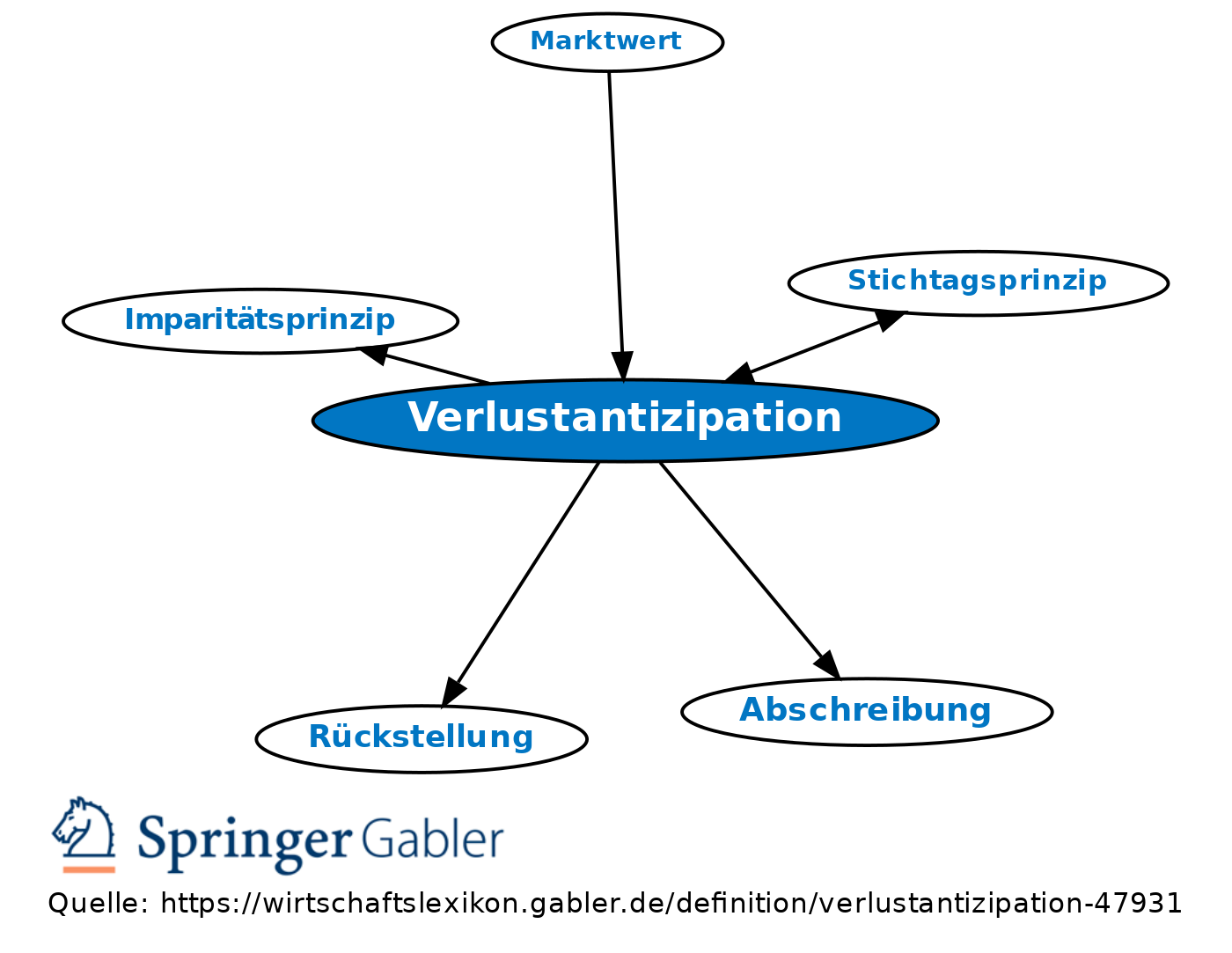

Wertansatz nach HGB. Nach dem Imparitätsprinzip müssen Verluste und Risiken, die am Bilanzstichtag zwar noch nicht realisiert sind, aber aufgrund veränderter Wertverhältnisse als entstanden gelten, durch Abschreibungen oder Bildung von Rückstellungen für drohende Verluste aus schwebenden Geschäften vorweggenommen werden (§ 252 I Nr. 4 HGB). Wegen des Stichtagsprinzips sind nach dem Bilanzstichtag entstehende Verluste nicht zu berücksichtigen. Vermögensgegenstände des Umlaufvermögens müssen hingegen auf den aktuellen Börsen- oder Marktpreis (als Antizipationswert der zukünftigen Entwicklung) am Abschlussstichtag abgeschrieben werden. Falls kein Börsen- oder Marktpreis festzustellen ist, jedoch der anzunehmende Wert unter den Anschaffungs- oder Herstellkosten am Abschlussstichtag liegt, ist auf jenen beizulegenden Wert abzuschreiben (§ 253 IV HGB).

{kind=link}

{kind=link}