Berufsausbildungskosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

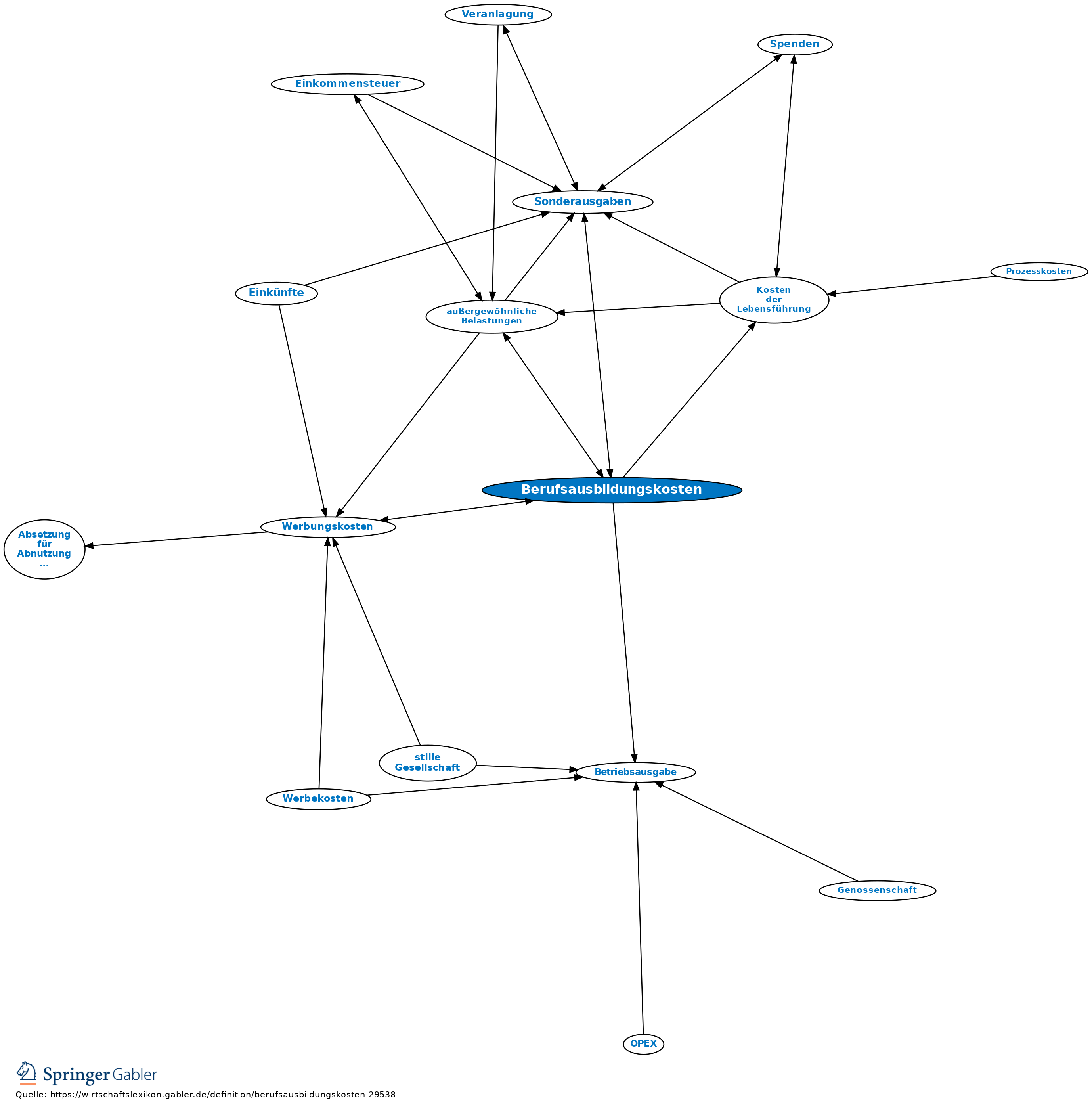

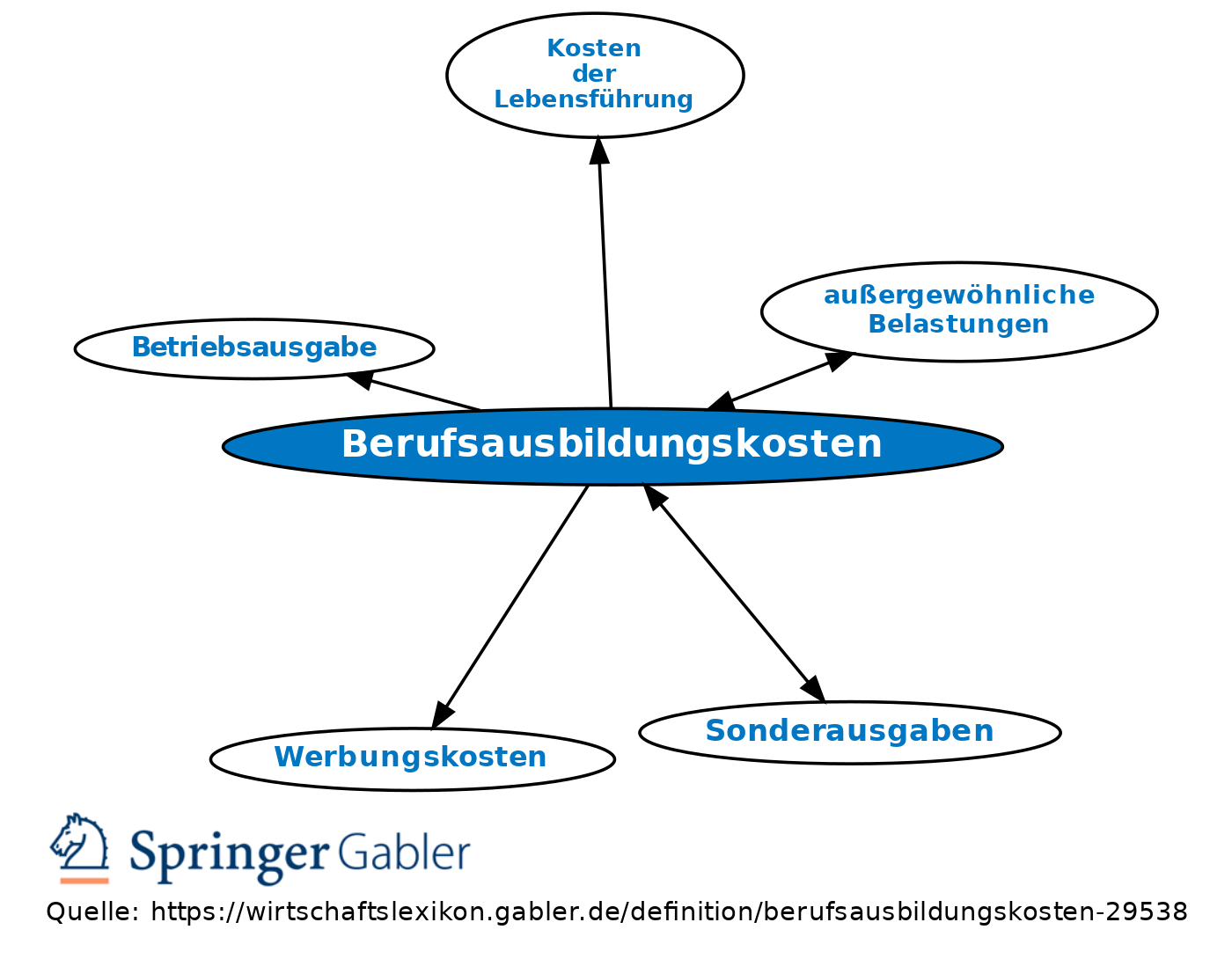

Steuerliche Behandlung: 1. Aufwendungen für einen später zu ergreifenden Beruf sind als Kosten der Lebensführung, nicht als Betriebsausgaben oder Werbungskosten abzugsfähig, auch nicht bei Ausbildung eines bereits im Berufsleben Stehenden für einen anderen Beruf (z.B. Studienkosten eines Zahnarztes zum Überwechseln in die allg. Medizin)

2. Berufsausbildungskosten des Steuerpflichtigen und seines Ehegatten waren bis zum Veranlagungszeitraum 2003 jährlich als Sonderausgaben (§ 10 I Nr. 7 EStG) abzugsfähig. Seit 1.1.2004 gehören Aufwendungen für eine erstmalige Berufsausbildung oder für das Erststudium, das zugleich eine Erstausbildung vermittelt und nicht im Rahmen eines Dienstverhältnisses erfolgt, grundsätzlich zu den privaten Lebenshaltungskosten (§ 12 V EStG). Sie können jedoch bis zu 6.000 Euro als Sonderausgaben abgezogen werden. Bei Ehegatten gilt der Höchstbetrag für jeden.

3. Berufsausbildungskosten für Personen, die gegenüber dem Steuerpflichtigen oder seinem Ehegatten gesetzlich unterhaltsberechtigt sind oder für die kein Kinderfreibetrag oder Kindergeld gewährt wird, können aber als außergewöhnliche Belastungen nach § 33a EStG geltend gemacht werden, höchstens jedoch bis zur Höhe des Grundfreibetrags für jede unterhaltene Person. Der Höchstbetrag erhöht sich ab dem Veranlagungszeitraum 2010 um den Betrag, der im entsprechenden Veranlagungszeitraum für die Absicherung der unterhaltsberechtigten Person aufgewandten Beiträge (§ 10 I Nr. 3 EStG) anzusetzen ist.

4. Berufsausbildungskosten für Kinder, für die dem Steuerpflichtigen ein Kinderfreibetrag oder Kindergeld gewährt wird, können ihrer Höhe nach abhängig vom Alter des Kindes, der Art seiner Unterbringung und der Höhe seiner eigenen Einkünfte und Bezüge als außergewöhnliche Belastung geltend gemacht werden (Ausbildungsfreibetrag).

Anders: Fortbildungskosten. Rückwirkend ab dem Veranlagungszeitraum 2004 können Aufwendungen eines Steuerpflichtigen für seine erstmalige Berufsausbildung oder sein Erststudium, das gleichzeitig auch eine Erstausbildung vermittelt, nicht als Betriebsausgaben und nicht als Werbungskosten berücksichtigt werden, § 9 Abs. 6 EStG, § 4 Abs. 9 EStG.

{kind=link}

{kind=link}