Chow-Test

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

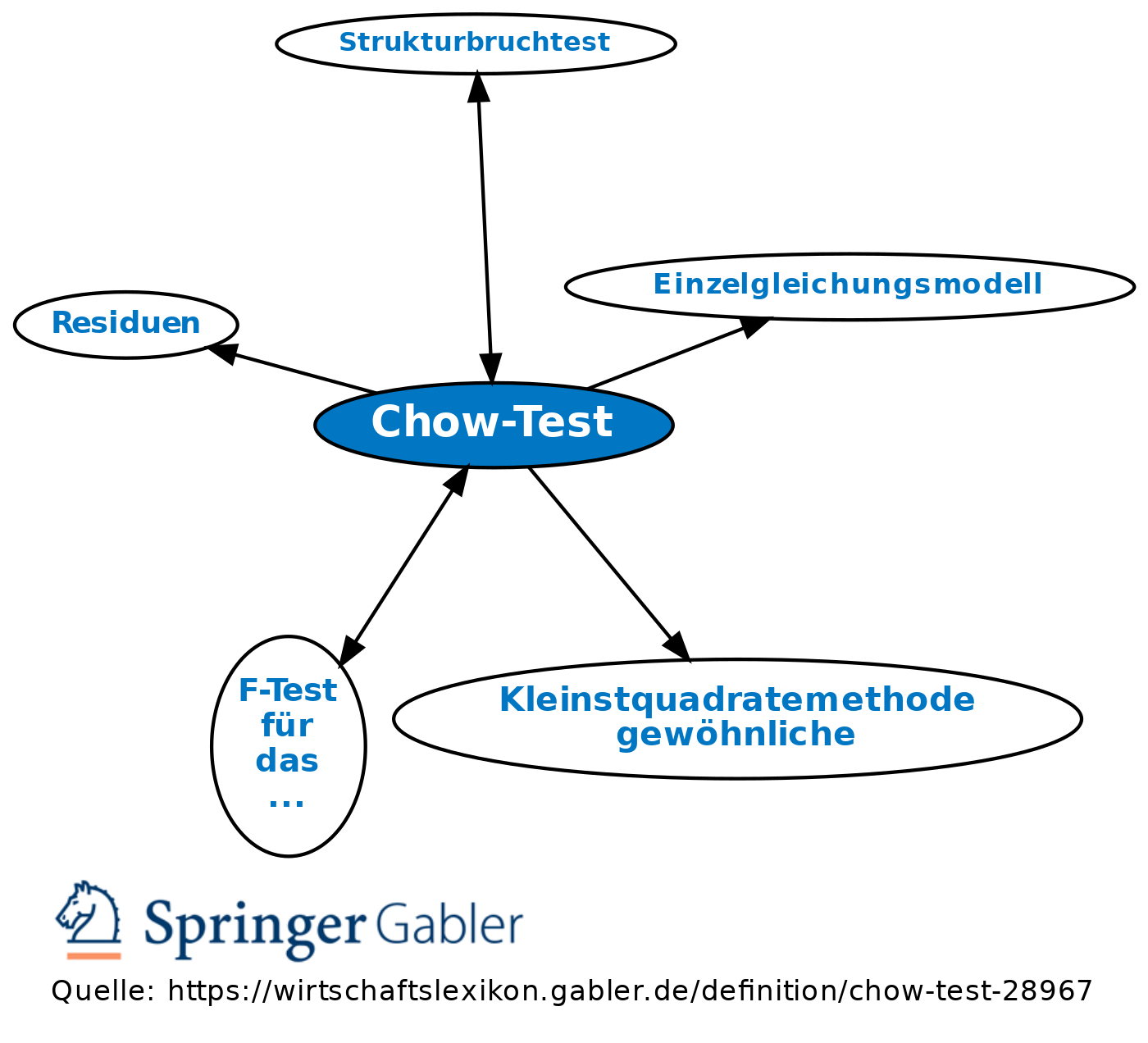

von Chow (1960) vorgeschlagenes Verfahren zur Überprüfung der Hypothese beobachtungsinvarianter Koeffizienten in linearen Einzelgleichungsmodellen (Strukturbruchtests).

Aufgrund der Vermutung eines Strukturbruches im Sinn einer numerischen Veränderung der Koeffizienten ab einer bestimmten Stelle wird der Stützbereich für die Schätzung in zwei Bereiche zerlegt. Mit den Residuen der OLS-Schätzungen (Kleinstquadratemethode, gewöhnliche) für die Teilbereiche und den gesamten Stützbereich wird dann die Teststatistik berechnet. Sind RSS1, RSS2 und RSSG die Residuenquadratesummen der Teilbereiche und des gesamten Stützbereichs, n1, n2 und n die Stichprobenumfänge der Teilbereiche und des Gesamtbereiches und K die Anzahl der erklärenden Variablen im zu untersuchenden Modell, so erhält man die Teststatistik als Sonderfall des F-Tests für das multiple Regressionsmodell zu F = [(RSSG - RSS1 - RSS2)/(K + 1)]/[(RSS1 + RSS2)/(n - 2K - 2)]. Die Nullhypothese wird abgelehnt, wenn F größer als der kritische Wert aus der F(K + 1; n - 2K - 2)-Verteilung ist.

Aufgrund der Vermutung eines Strukturbruches im Sinn einer numerischen Veränderung der Koeffizienten ab einer bestimmten Stelle wird der Stützbereich für die Schätzung in zwei Bereiche zerlegt. Mit den Residuen der OLS-Schätzungen (Kleinstquadratemethode, gewöhnliche) für die Teilbereiche und den gesamten Stützbereich wird dann die Teststatistik berechnet. Sind RSS1, RSS2 und RSSG die Residuenquadratesummen der Teilbereiche und des gesamten Stützbereichs, n1, n2 und n die Stichprobenumfänge der Teilbereiche und des Gesamtbereiches und K die Anzahl der erklärenden Variablen im zu untersuchenden Modell, so erhält man die Teststatistik als Sonderfall des F-Tests für das multiple Regressionsmodell zu F = [(RSSG - RSS1 - RSS2)/(K + 1)]/[(RSS1 + RSS2)/(n - 2K - 2)]. Die Nullhypothese wird abgelehnt, wenn F größer als der kritische Wert aus der F(K + 1; n - 2K - 2)-Verteilung ist.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

AR(p)-Prozess

Aggregation

Autokorrelation

Bestimmtheitsmaß

Endogenität

F-Test für das multiple Regressionsmodell

Fixed-Effects-Modell

Kleinstquadratemethode, gewöhnliche

Paneldaten und Paneldatenmodelle

Regressionsmodell

Residuen

Simulation

Stationarität

Struktur

Trend

Variable, endogene

Variable, exogene

Wald-Test

Ökonometrie

ökonometrisches Modell

eingehend

Chow-Test

ausgehend