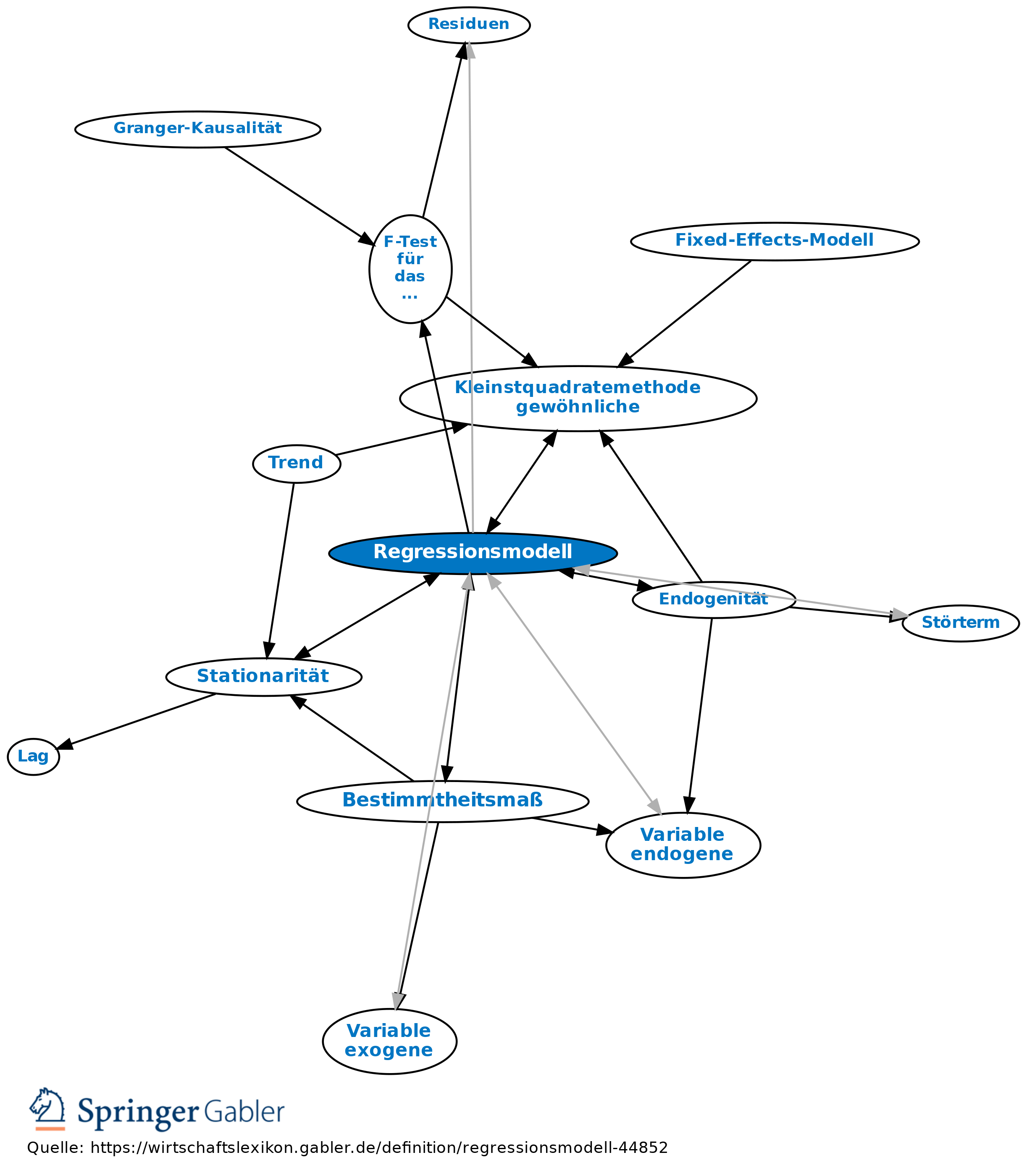

Regressionsmodell

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

1. Modellarten: Regression, einfache; Regression, multiple; Regression, lineare; Regression, nicht lineare.

2. Schätzmethode: Meist wird mit der gewöhnlichen Kleinstquadratemethode gearbeitet, bei der die Parameter so geschätzt werden, dass die Summe der quadrierten Abweichungen der Regressionskurve von den Datenpunkten minimiert wird. Zur Schätzung der Parameter von Regressionsmodellen werden i.d.R. bestimmte Annahmen über die stochastischen Eigenschaften des additiven Störterms getroffen: Mittelwert gleich null, gemeinsame gleiche Varianz (Homoskedastizität), Unabhängigkeit (keine Autokorrelation), Unabhängigkeit von den erklärenden Variablen.

3. Beurteilung der Regressionsergebnisse: Die wichtigsten Kennzahlen sind:

(1) Bestimmtheitsmaß (Anteil der durch die Regression erklärten Varianz der zu erklärenden Variable),

(2) t-Werte (pro exogener Variablen ein t-Wert; Beurteilung der Signifikanz des Einflusses einzelner erklärender Variablen auf die erklärte Variable; t-Test),

(3) F-Wert (Beurteilung der Signifikanz der Regression; F-Test für das multiple Regressionsmodell).

4. Hauptprobleme: Schätzung und Spezifikation der Funktionsform des Modells und der im Modell auftretenden erklärenden Variablen, Endogenität der erklärenden Variablen, Multikollinearität (Korrelation der erklärenden Variablen bzw. fehlende Varianz selbiger), Autokorrelation und Heteroskedastizität, fehlende Stationarität der Variablen.

2. Schätzmethode: Meist wird mit der gewöhnlichen Kleinstquadratemethode gearbeitet, bei der die Parameter so geschätzt werden, dass die Summe der quadrierten Abweichungen der Regressionskurve von den Datenpunkten minimiert wird. Zur Schätzung der Parameter von Regressionsmodellen werden i.d.R. bestimmte Annahmen über die stochastischen Eigenschaften des additiven Störterms getroffen: Mittelwert gleich null, gemeinsame gleiche Varianz (Homoskedastizität), Unabhängigkeit (keine Autokorrelation), Unabhängigkeit von den erklärenden Variablen.

3. Beurteilung der Regressionsergebnisse: Die wichtigsten Kennzahlen sind:

(1) Bestimmtheitsmaß (Anteil der durch die Regression erklärten Varianz der zu erklärenden Variable),

(2) t-Werte (pro exogener Variablen ein t-Wert; Beurteilung der Signifikanz des Einflusses einzelner erklärender Variablen auf die erklärte Variable; t-Test),

(3) F-Wert (Beurteilung der Signifikanz der Regression; F-Test für das multiple Regressionsmodell).

4. Hauptprobleme: Schätzung und Spezifikation der Funktionsform des Modells und der im Modell auftretenden erklärenden Variablen, Endogenität der erklärenden Variablen, Multikollinearität (Korrelation der erklärenden Variablen bzw. fehlende Varianz selbiger), Autokorrelation und Heteroskedastizität, fehlende Stationarität der Variablen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

AR(p)-Prozess

Aggregation

Autokorrelation

Bestimmtheitsmaß

Endogenität

F-Test für das multiple Regressionsmodell

Fixed-Effects-Modell

Kleinstquadratemethode, gewöhnliche

Paneldaten und Paneldatenmodelle

Regressionsmodell

Residuen

Simulation

Stationarität

Struktur

Trend

Variable, endogene

Variable, exogene

Wald-Test

Ökonometrie

ökonometrisches Modell

eingehend

Regressionsmodell

ausgehend

eingehend

- Akaike-Informationskriterium

- Autokorrelation

- Autokorrelationsfunktion

- Autokorrelationstest

- bester linearer unverzerrter Schätzer

- Bestimmtheitsmaß

- Box-Cox-Transformation

- Dummie

- Endogenität

- Exogenität

- Exogenität, strikte

- Heteroskedastizititätstest

- Heteroskedastizität

- Instrumentenvariable

- Instrumentenvariablenschätzer

- Kleinstquadratemethode, gewöhnliche

- Kleinstquadratemethode, verallgemeinerte

- Kleinstquadratemethode, zweistufige

- Logit-Modell für binäre Daten

- Maximum-Likelihood-Methode

- mittlerer quadratischer Vorhersagefehler

- Ordered Probit- und Logit-Modelle

- Probit-Modell für binäre Daten

- Regression, einfache

- Regression, lineare

- Regression, multiple

- Regression, nicht lineare

- Regressionsanalyse

- RESET-Test von Ramsey

- Residuen

- Residuen, rekursive

- Schwarz-Informationskriterium

- simultanes System

- Störterm

- Tobit-Modell

- Trendbereinigung und Stationarisierung

Regressionsmodell

ausgehend

- Autokorrelation

- Autokorrelation

- Bestimmtheitsmaß

- Endogenität

- F-Test für das multiple Regressionsmodell

- Heteroskedastizität

- Homoskedastizität

- Kleinstquadratemethode, gewöhnliche

- Mehrgleichungsmodell

- Multikollinearität

- Regression, einfache

- Regression, lineare

- Regression, multiple

- Regression, nicht lineare

- Stationarität

- Störterm

- Störterm

- t-Test

- Variable, endogene

- Variable, exogene