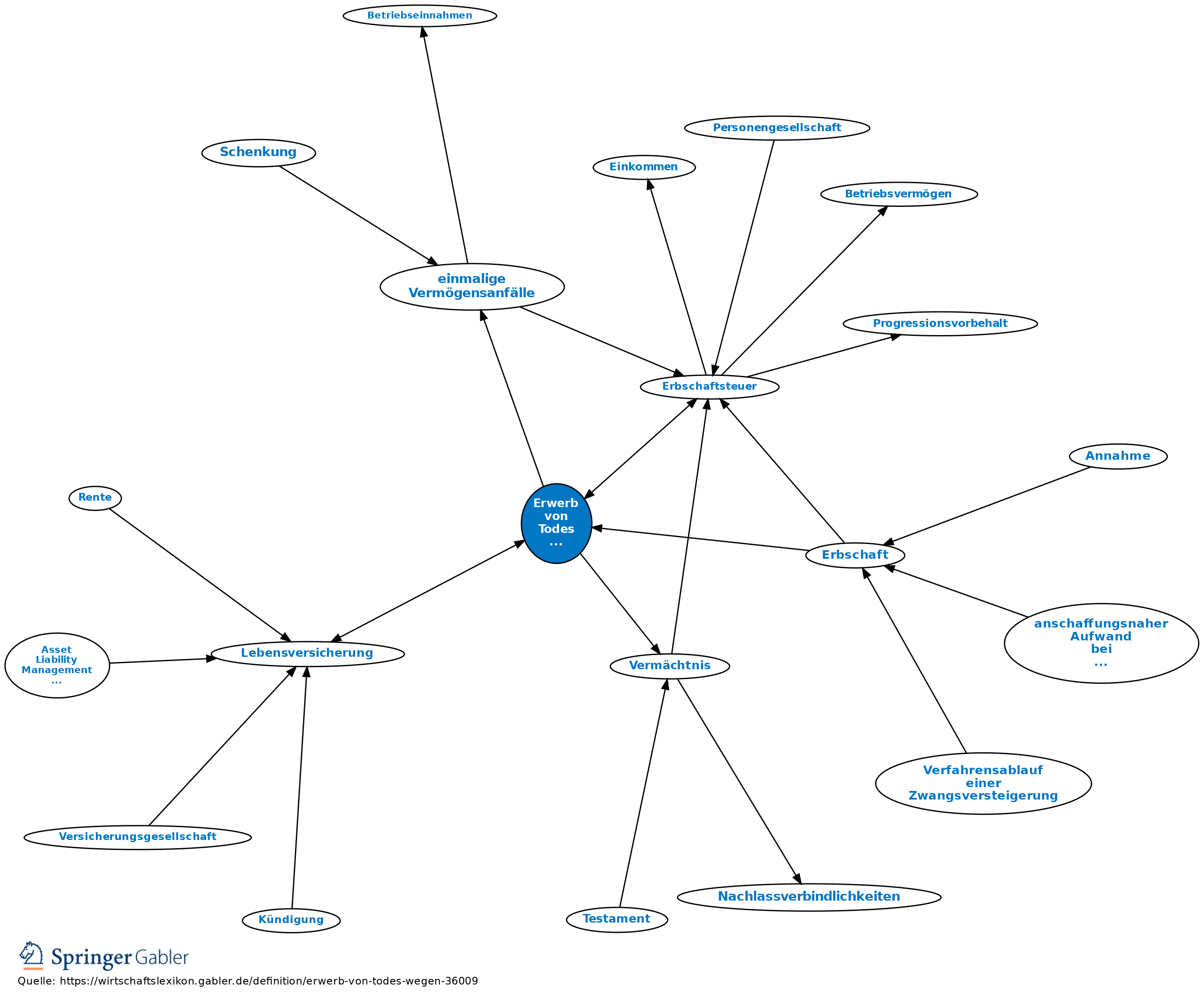

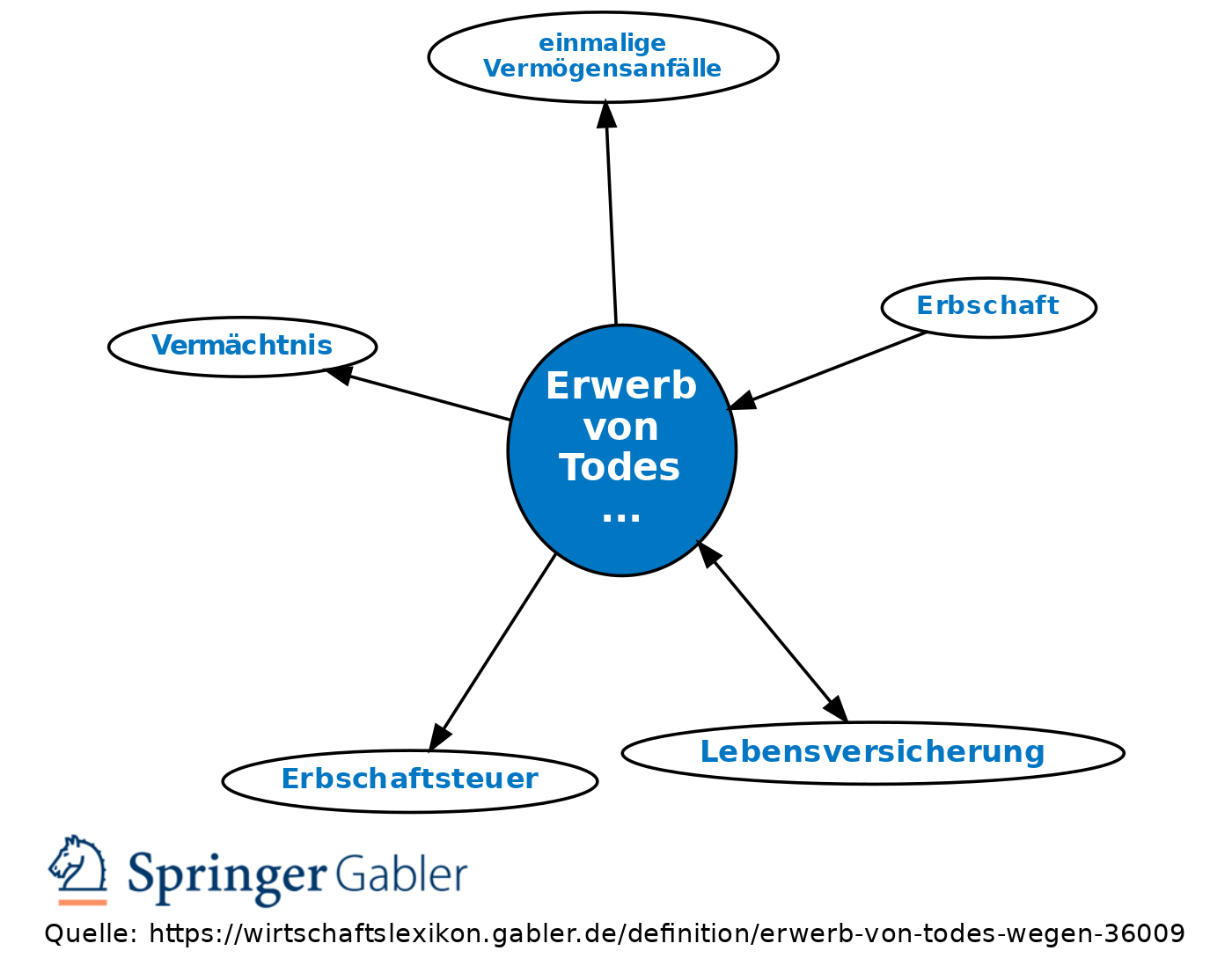

Erwerb von Todes wegen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Begriff nach § 3 ErbStG:

(1) Der Erwerb durch Erbfall, Erbersatzanspruch, Vermächtnis oder aufgrund eines geltend gemachten Pflichtteilanspruchs;

(2) der Erwerb durch Schenkung auf den Todesfall;

(3) die sonstigen Erwerbe, auf die die für Vermächtnisse geltenden Vorschriften Anwendung finden;

(4) der Erwerb von Vermögensvorteilen, der aufgrund eines vom Erblasser geschlossenen Vertrags unter Lebenden von einem Dritten mit dem Tod des Erblassers unmittelbar gemacht wird (Lebensversicherungen).

Steuerliche Behandlung: Erbschaftsteuer, einmalige Vermögensanfälle.

{kind=link}

{kind=link}