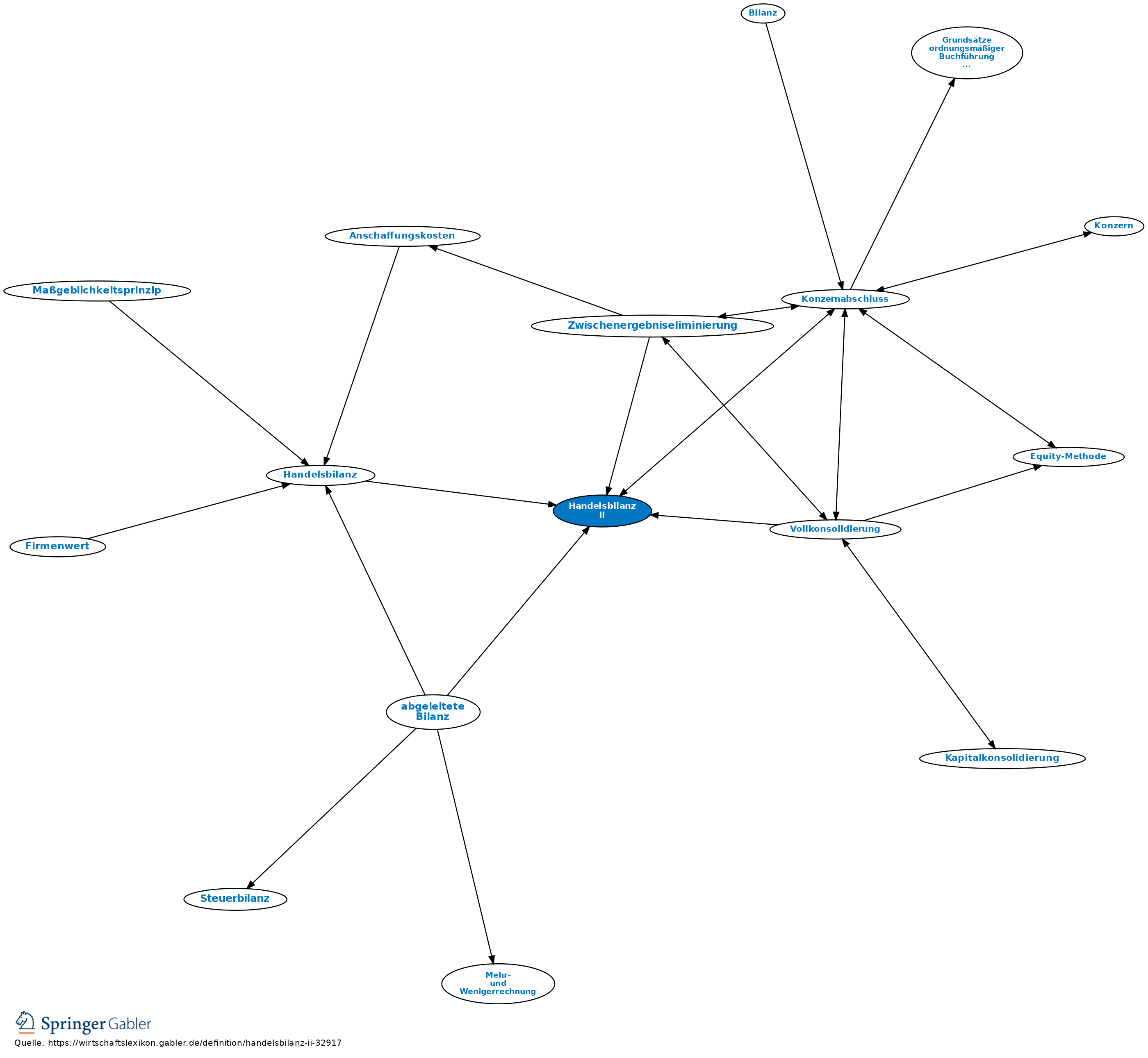

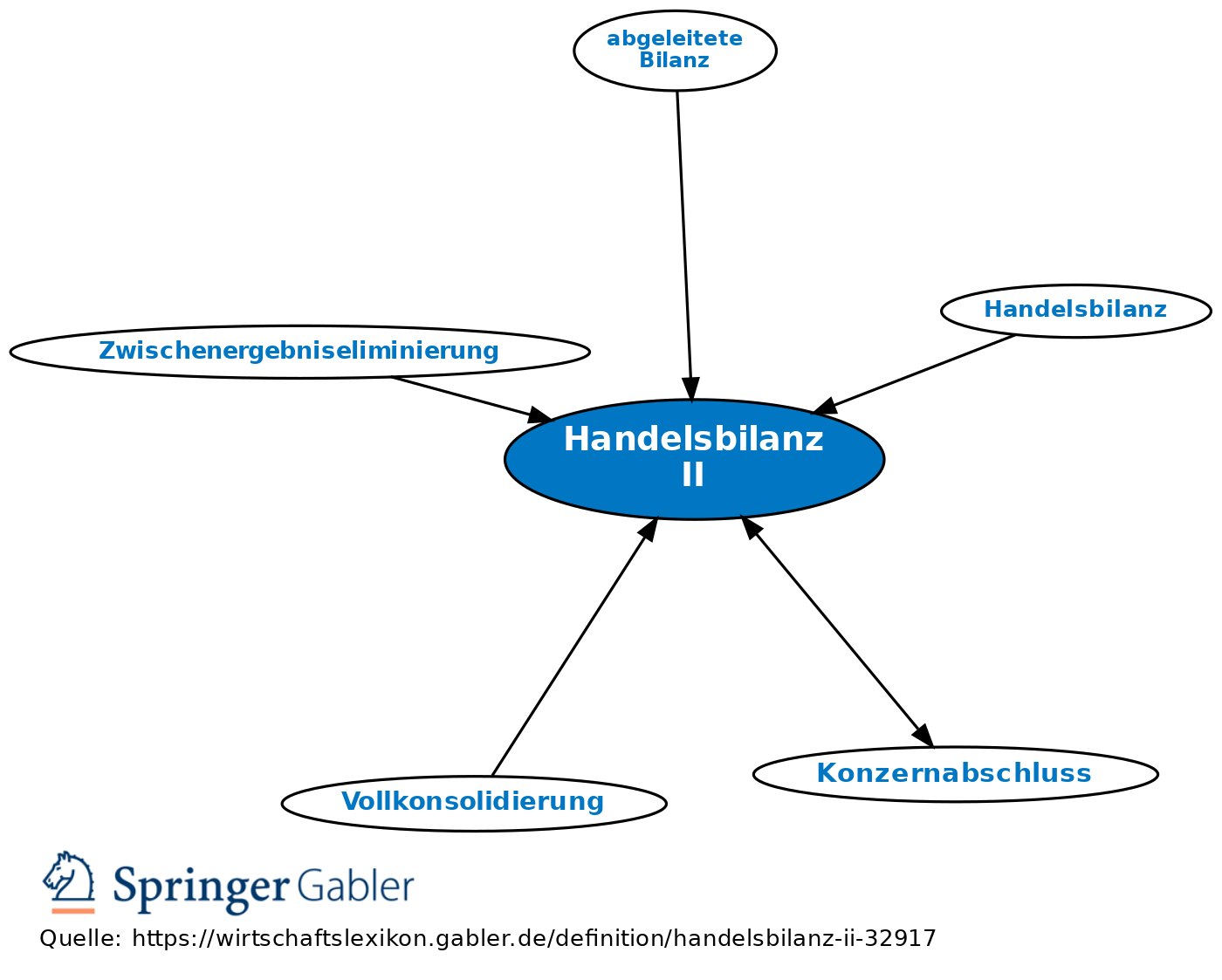

Handelsbilanz II

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Die Aufstellung einer Handelsbilanz II ist eine vorbereitende Maßnahme zur Erstellung eines Konzernabschlusses. Handelsbilanzen II werden aus den jeweiligen, in den Konzernabschluss einbezogenen Einzelabschlüssen (Handelsbilanz I) abgeleitet.

2. Die Erstellung von Handelsbilanzen II ist erforderlich:

(1) Um die Gliederungen der zu konsolidierenden Einzelabschlüsse einander anzupassen;

(2) um gemäß § 300 HGB die Bilanzansätze (Bilanzierung dem Grunde nach) in den Einzelabschlüssen an dem für das Konzernmutterunternehmen gültigen Recht auszurichten (danach sind Aktiva und Passiva vollständig zu erfassen, Bilanzierungswahlrechte können im Konzernabschluss anders als in den Einzelabschlüssen ausgeübt werden);

(3) um gemäß § 308 HGB eine einheitliche Bewertung in den zu konsolidierenden Einzelabschlüssen zu erreichen (Bewertungsmaßstab: die auf den Jahresabschluss des Mutterunternehmens anwendbaren Bewertungsmethoden; Bewertungswahlrechte können im Konzernabschluss anders als in den Einzelabschlüssen ausgeübt werden);

(4) um Währungsumrechnungen bei ausländischen Einzelabschlüssen vorzunehmen. Die Umgestaltung der Einzelabschlüsse in Handelsbilanzen II ist i.d.R. erfolgswirksam und beeinflusst dann das Konzernergebnis, ggf. mehrerer Jahre.

Beispiel: Änderungen der Bewertung im abnutzbaren Sachanlagevermögen bewirken unterschiedliche Abschreibungen im Einzelabschluss und der Handelsbilanz II für die Restnutzungsdauer.

Es sind also u.U. umfangreiche Nebenrechnungen erforderlich.

{kind=link}

{kind=link}