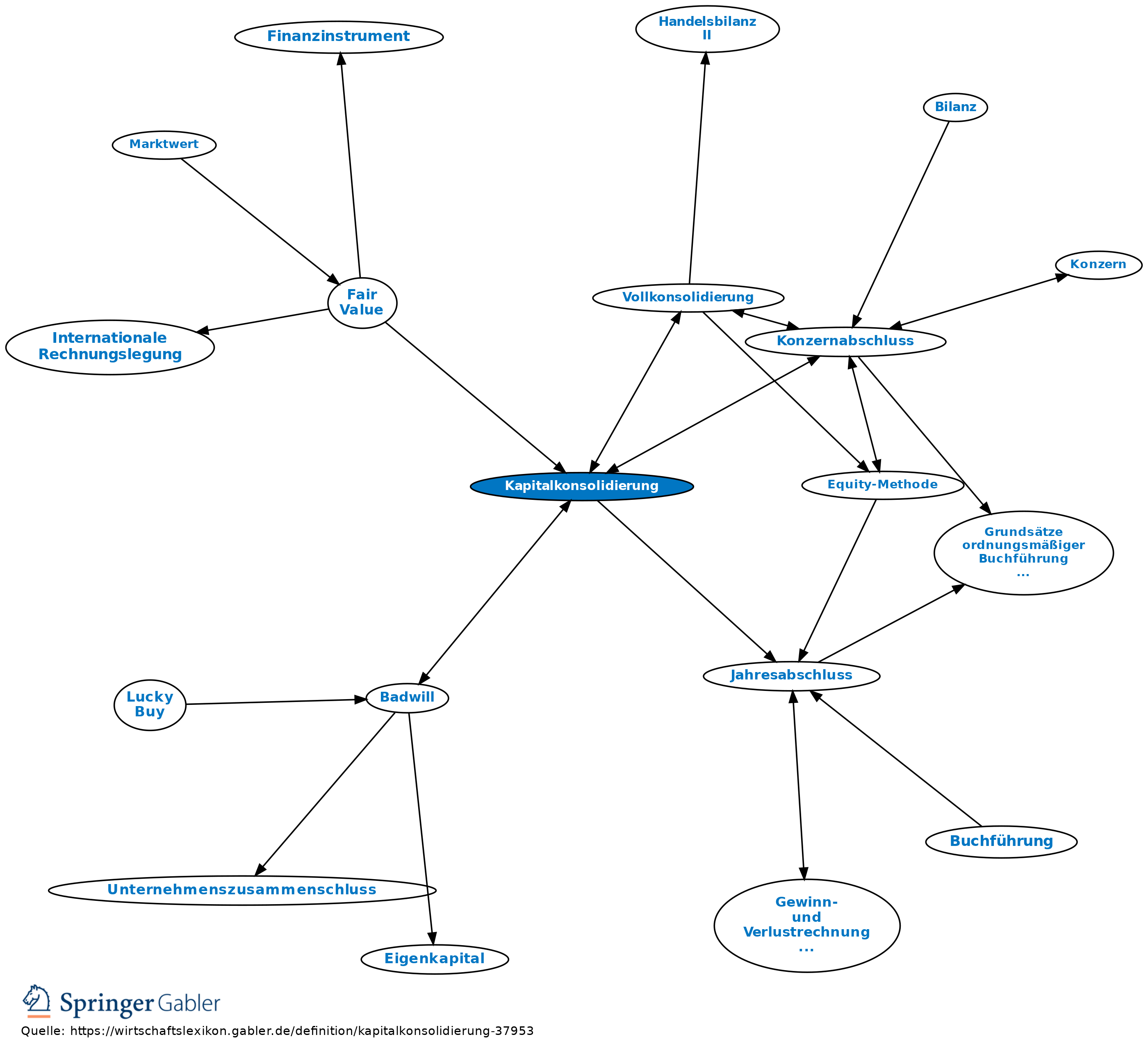

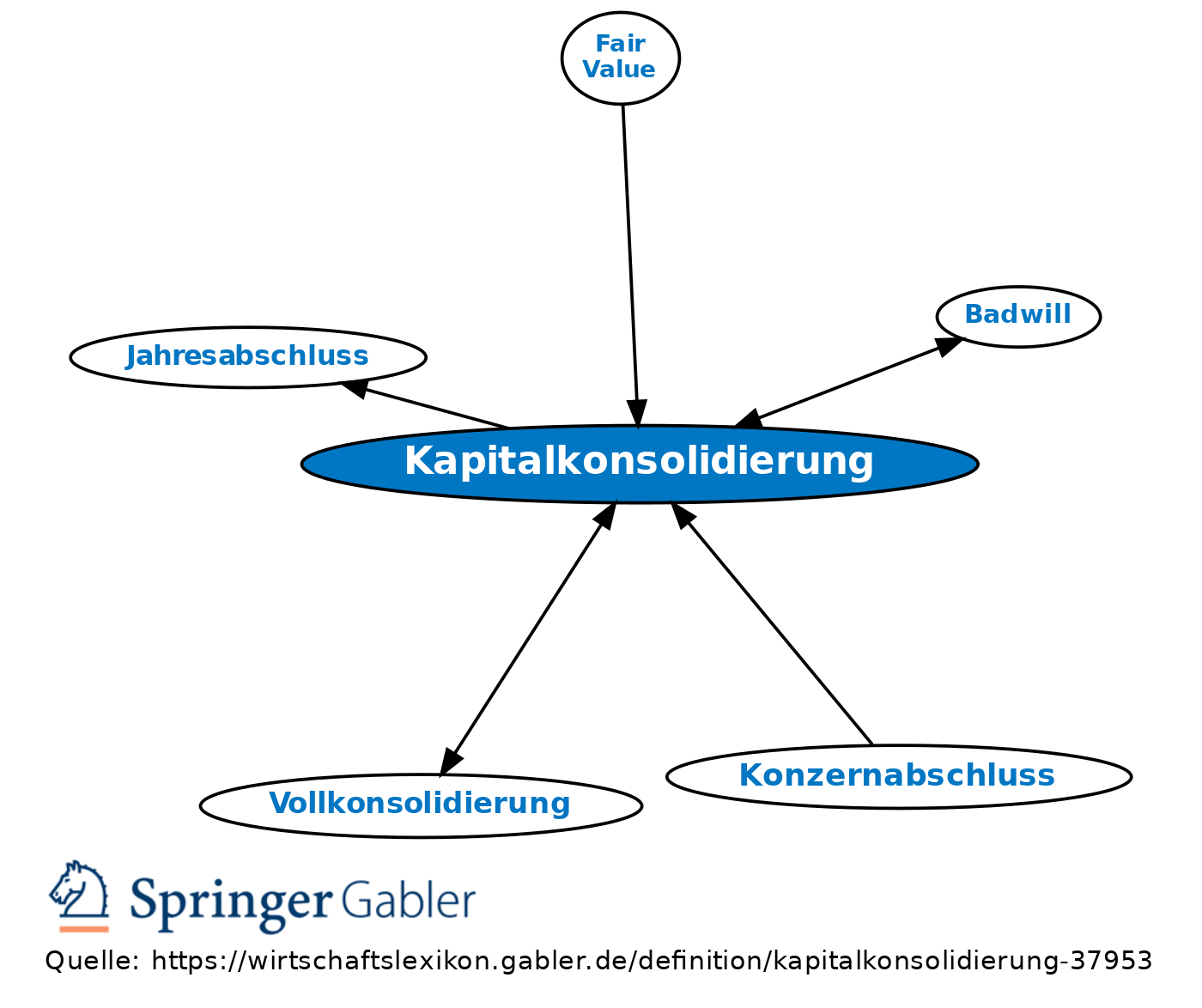

Kapitalkonsolidierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Maßnahme zur Erstellung des Konzernabschlusses. Zur Vermeidung von Doppelerfassungen treten bei der Vollkonsolidierung an die Stelle des Postens „Beteiligungen” aus dem Jahresabschluss des Konzermutterunternehmens die Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten und Sonderposten des Tochterunternehmens. Damit verbunden ist die Aufrechnung des Buchwertes der Beteiligung mit dem Eigenkapital des jeweiligen Tochterunternehmens. Bei einer Beteiligungsquote von unter 100 Prozent wird nur anteilig verrechnet. Zum Ausgleich werden gemäß § 307 HGB in der Konzernbilanz bzw. in der Konzern-Gewinn- und Verlustrechnung (Konzern-GuV) Kapital- bzw. Erfolgsanteile fremder Gesellschafter ausgewiesen. I.d.R. wird die Kapitalkonsolidierung nach der sog. Erwerbsmethode gemäß § 301 HGB durchgeführt. Dabei wird unterstellt, dass das Mutterunternehmen nicht eine Beteiligung an dem Tochterunternehmen erworben hat, sondern die einzelnen Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten und Sonderposten dieses Unternehmens (sog. Erwerbsfiktion).

2. Aufstellung: Die Kapitalkonsolidierung ist gemäß § 301 HGB nach der sog. Neubewertungsmethode durchzuführen. Demnach werden die stillen Reserven des Tochterunternehmens in einer Handelsbilanz II im Rahmen einer Neubewertung aufgedeckt und in den Folgejahren fortgeführt. Die Kapitalkonsolidierung wird nach dieser Methode auf der Grundlage des in der Handelsbilanz II nach Neubewertung ausgewiesenen Eigenkapitals durchgeführt. Ein aktiver Unterschiedsbetrag entspricht dem Firmenwert, der gemäß § 309 I HGB bei der Folgekonsolidierung abzuschreiben ist. Ein passiver Unterschiedsbetrag (sog. „Badwill”) ist unter dem Posten „Unterschiedsbetrag aus der Kapitalkonsolidierung“ nach dem Eigenkapital auszuweisen (§ 301 III HGB) und u.U. GuV-wirksam aufzulösen (§ 309 II HGB).

Nach den IFRS ist neben der Neubewertungsmethode auch die sog. Full Goodwill Methode anwendbar. Im Rahmen der Full Goodwill Methode erfolgt nicht nur eine Neubewertung des den Minderheiten zustehenden Nettovermögens, sondern auch die Erfassung des Minderheiten-Goodwills in der Konzernbilanz (IFRS 3 (2008)).

{kind=link}

{kind=link}