Zwischenergebniseliminierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

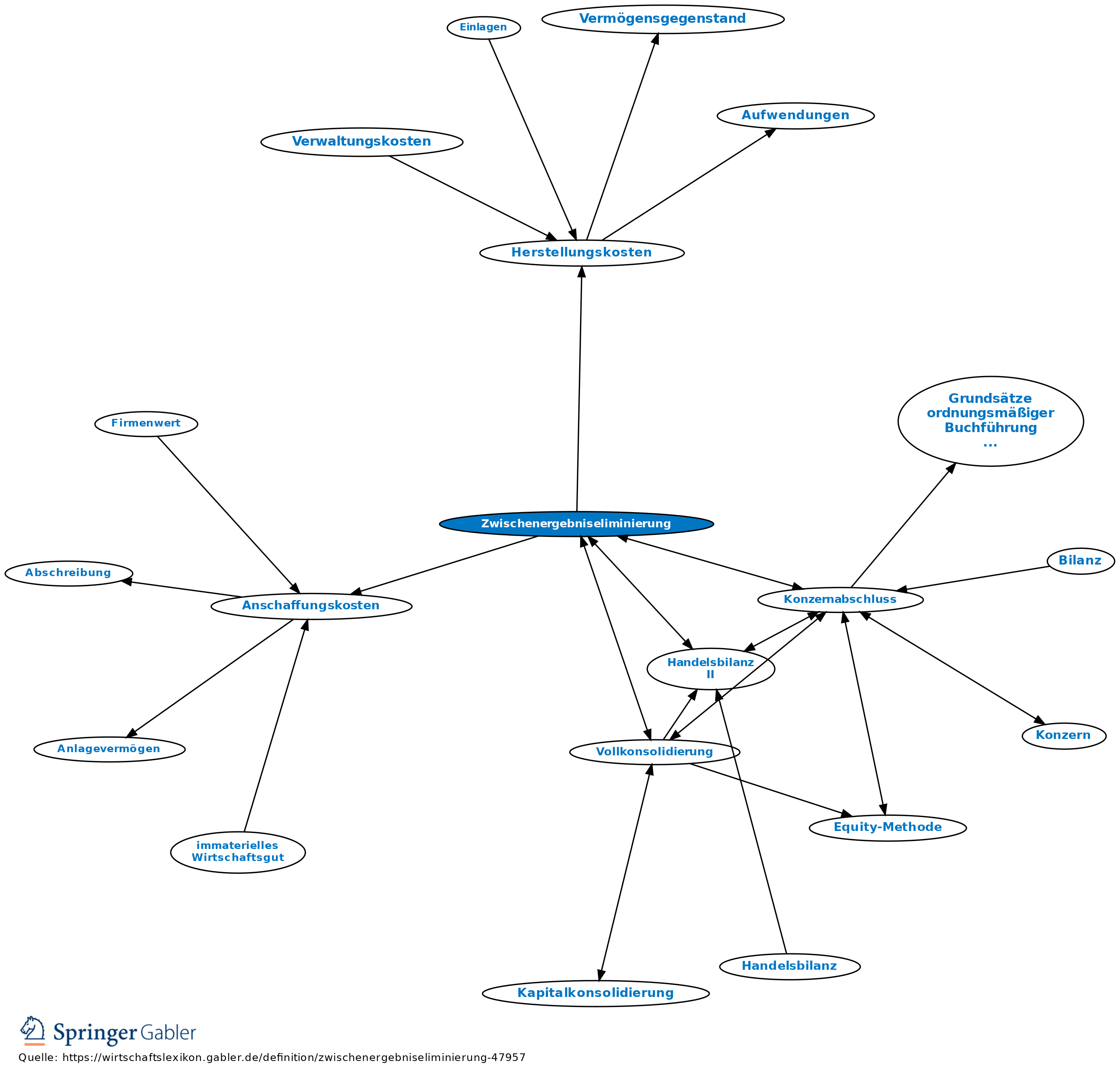

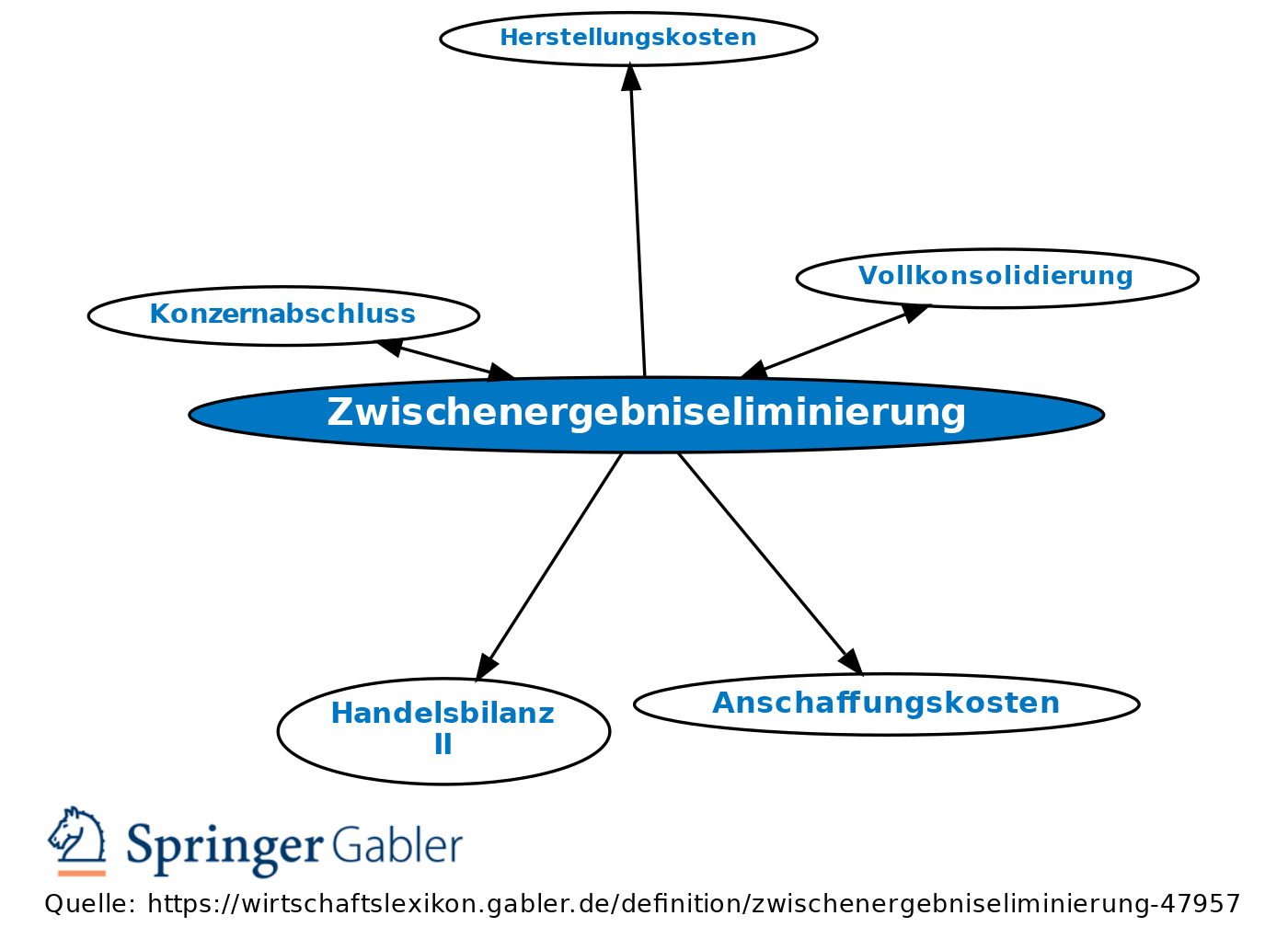

1. Grundsatz: Der Konzernabschluss ist gemäß § 297 III HGB so aufzustellen, als ob die einbezogenen Unternehmen insgesamt ein einziges Unternehmen wären (Vollkonsolidierung). Deshalb ist das Konzernjahresergebnis um die Gewinne und Verluste aus dem Lieferungs- und Leistungsverkehr zwischen den einbezogenen Konzernunternehmen (sog. Zwischenergebnisse) zu bereinigen. Diese Zwischenergebnisse sind, bezogen auf die wirtschaftliche Einheit Konzern, im Sinn des Realisationsprinzips nicht realisiert. Die Bereinigung (Konsolidierung) der Zwischenergebnisse ist gemäß § 304 I HGB wie folgt vorzunehmen: In den Konzernabschluss zu übernehmende Vermögensgegenstände, die ganz oder teilweise aus dem konzerninternen Lieferungs- und Leistungsverkehr stammen, sind mit den Konzernanschaffungskosten bzw. den Konzernherstellungskosten anzusetzen. Die vorzunehmenden Umbewertungen ergeben sich aus der Gegenüberstellung von Konzernanschaffungskosten bzw. -herstellungskosten und den entsprechenden Werten der Handelsbilanz II. Konzernanschaffungskosten bzw. -herstellungskosten sind dabei die Anschaffungskosten bzw. Herstellungskosten, die angesetzt werden können, wenn die in den Konzernabschluss einbezogenen Unternehmen auch rechtlich ein einziges Unternehmen bilden würden. Die Zwischenergebnisse sind auch bei Beteiligungen unter 100 Prozent in voller Höhe zu bereinigen. Die Zwischenergebniseliminierung sollte anteilig bei der Ermittlung der gemäß § 307 HGB auszuweisenden Kapital- und Erfolgsanteile fremder Gesellschafter berücksichtigt werden (Vollkonsolidierung).

2. Ausnahmen: Die Zwischenergebniseliminierung kann unterbleiben, wenn die zu eliminierenden Zwischenergebnisse von untergeordneter Bedeutung sind (§ 304 II HGB).

3.Regelungen nach IFRS: Die Regelungen nach IFRS entsprechen im Wesentlichen denen des HGB und sind im Standard IAS 27 zusammengefasst.

{kind=link}

{kind=link}