Japanische Leitlinie zum Umweltrechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

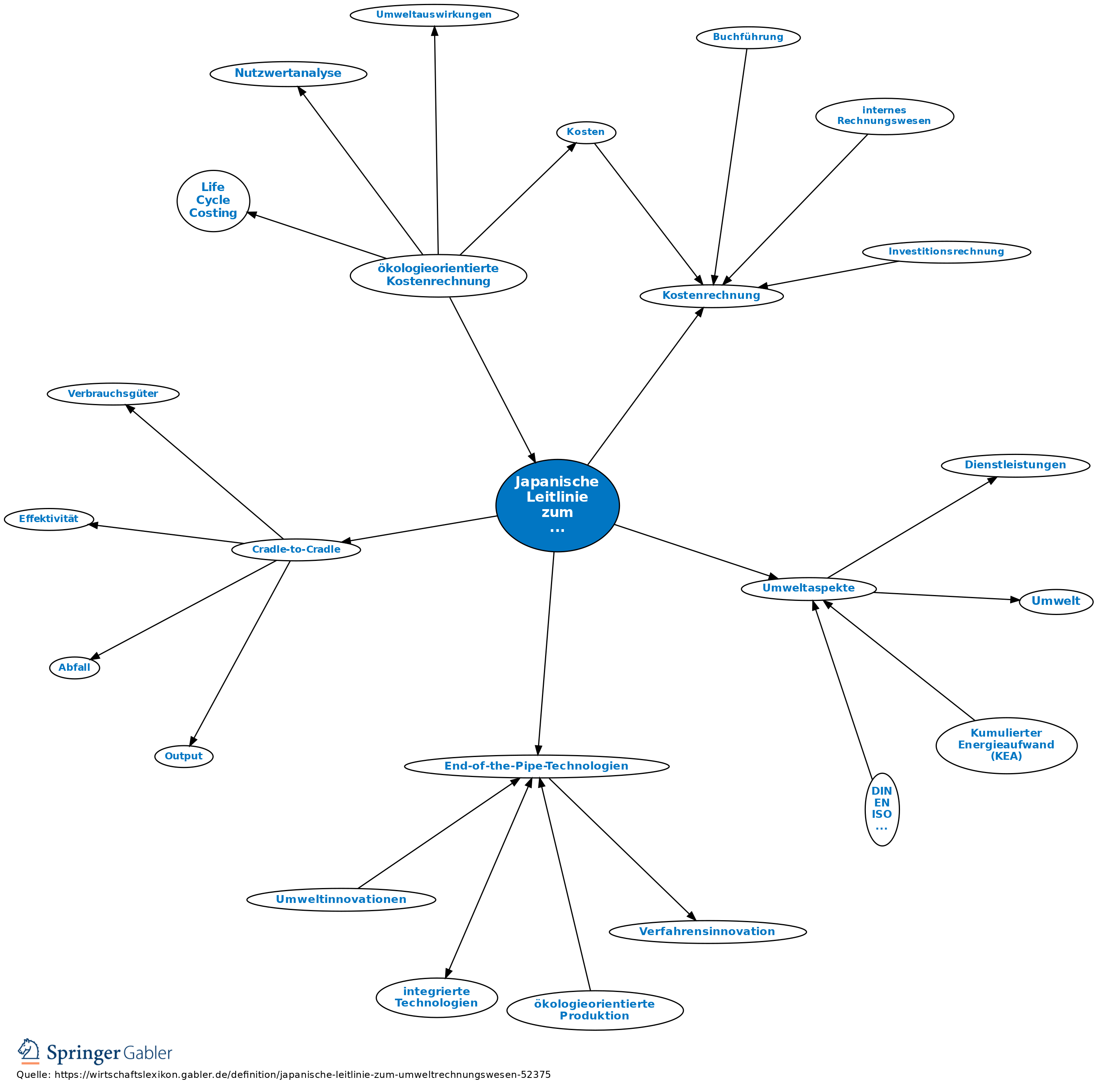

1. Begriff: Die Japanische Leitlinie zum Umweltrechnungswesen stellt ein Umweltkostenrechnungssystem dar, welches Elemente der traditionellen Kostenrechnung mit der Reduzierung von Umweltaspekten verbindet.

2. Entwicklung: Die "Study Group for Developing a System for Environmental Accounting" der Envionment Agency Japan veröffentlichte im Jahr 2000 eine erste Version der Leitlinie. Eine aktualisierte Version wurde 2005 veröffentlicht (vgl. Study Group for Developing a System for Environmental Accounting 2000, Ministry of the Environment Japan 2005).

3. Geltungsbereich, Systemgrenze, Bewertung: Der Geltungsbereich ist Japan, jedoch wurde eine internationale Anwendung vom Verfasser angedacht. Bewertet werden können Unternehmen über die Systemgrenze „Cradle-to-Gate“ (s. Cradle-to-Cradle). Die Bewertungsgröße ist die Gegenüberstellung der Kosten für betriebliche Umweltschutzmaßnahmen und die physikalischen Umwelteinwirkungen sowie der ökonomischen Effekte durch eingesparte Kosten und höhere Erlöse.

4. Ziele: Ziel der Japanischen Leitlinie ist neben der Erhöhung der innerbetrieblichen Effizienz und Effektivität der Umweltmaßnahmen auch das Umweltbenchmarking. Im Falle einer internationalen Anwendung könnten die Leitlinien Vergleiche über Landesgrenzen hinaus ermöglichen.

5. Vorgehen:

1. periodenweise Ermittlung der Umweltschutzkosten,

2. Einrichtung von entsprechenden Umweltkostenstellen,

3. Aggregierung der Kosten auf Standort- und Unternehmensebene,

4. Abgrenzung der integrierten Maßnahmen,

5. Bestimmung der physikalischen Reduzierung von Umweltaspekten,

6. Bestimmung tatsächlicher und geschätzter Erlöse bzw. Kosteneinsparungen.

6. Ergebnis: Die Leitlinie ermöglicht die Steuerung von nachgeschalteten Umweltschutzmaßnahmen und die Identifikation von Kostensenkungspotenzialen bei End-of-the-pipe-Technologien.

7. Kritische Würdigung: Positiv anzumerken ist, dass neben dem Versuch ein Gesamtkonzept des betrieblichen Umweltkostenrechnungswesen entworfen wird, insbesondere die Einbeziehung externer Kosten durch Wiederherstellungs- und Vermeidungskosten ist hier zu nennen. Negativ anzumerken sind jedoch die Probleme bei der Vergleichbarkeit der Daten und die Intransparenz der Material- und Energieflüsse. Außerdem werden Vorteile von integrierten Maßnahmen nicht erkannt.

{kind=link}

{kind=link}