Quotenkonsolidierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

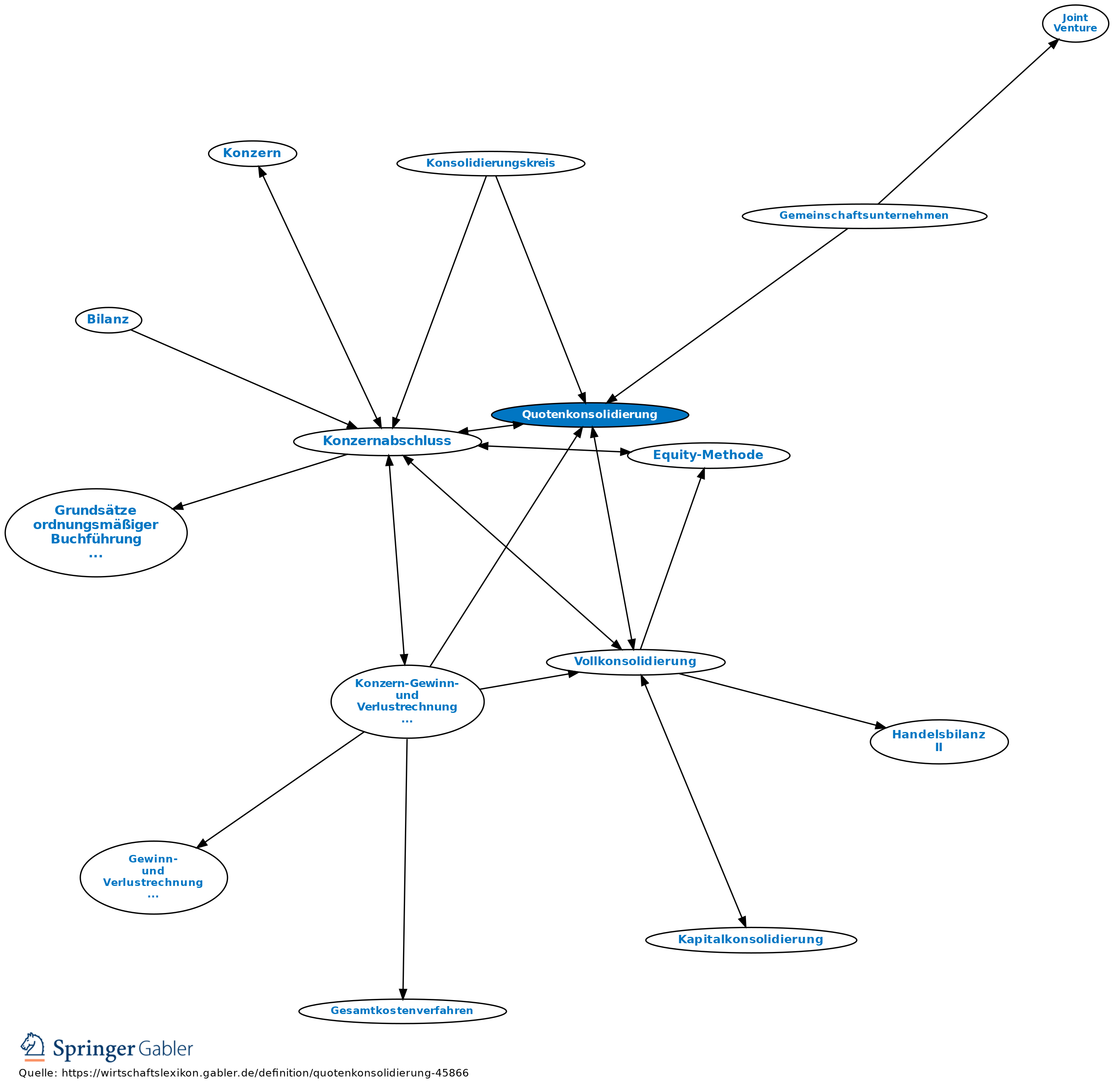

Methode der anteiligen Konsolidierung für die Einbeziehung von sog. Gemeinschaftsunternehmen in den Konzernabschluss. Gemeinschaftsunternehmen oder Joint Ventures sind Unternehmen, die von einem Konzernunternehmen gemeinsam mit einem oder mehreren andern Unternehmen geführt werden.

Quotenkonsolidierung unterscheidet sich von der Vollkonsolidierung oder der Equity-Methode und bedeutet: Aktiva und Passiva sowie Aufwendungen und Erträge des Gemeinschaftsunternehmens werden lediglich dem Beteiligungsprozentsatz des beteiligten Konzernunternehmens entsprechend in den Konzernabschluss einbezogen. Ein Ausgleichsposten für Anteile anderer Gesellschafter (§ 307 HGB) entfällt. Auf die Quotenkonsolidierung sind grundsätzlich die gleichen Konsolidierungsregeln wie auf die Vollkonsolidierung anzuwenden. Nach den IAS/IFRS ist die Quotenkonsolidierung bisher noch wahlweise neben der Equity-Methode für die Bilanzierung von Beteiligungen an Gemeinschaftsunternehmen vorgesehen (IAS 31). Allerdings plant das IASB durch den 2007 veröffentlichten Entwurf ED 9 „Joint Arrangements“ die Abschaffung der Quotenkonsolidierung.

{kind=link}

{kind=link}