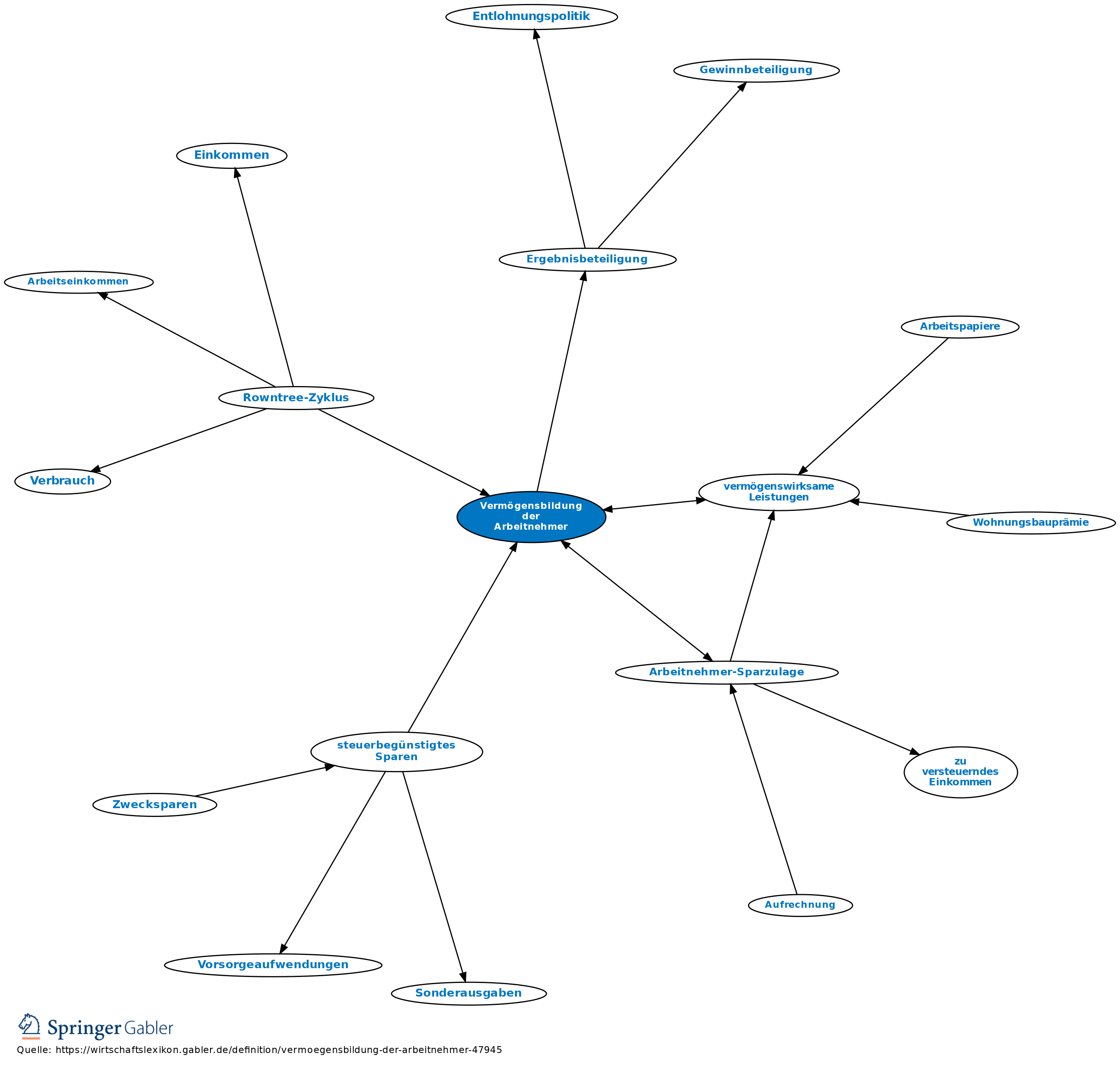

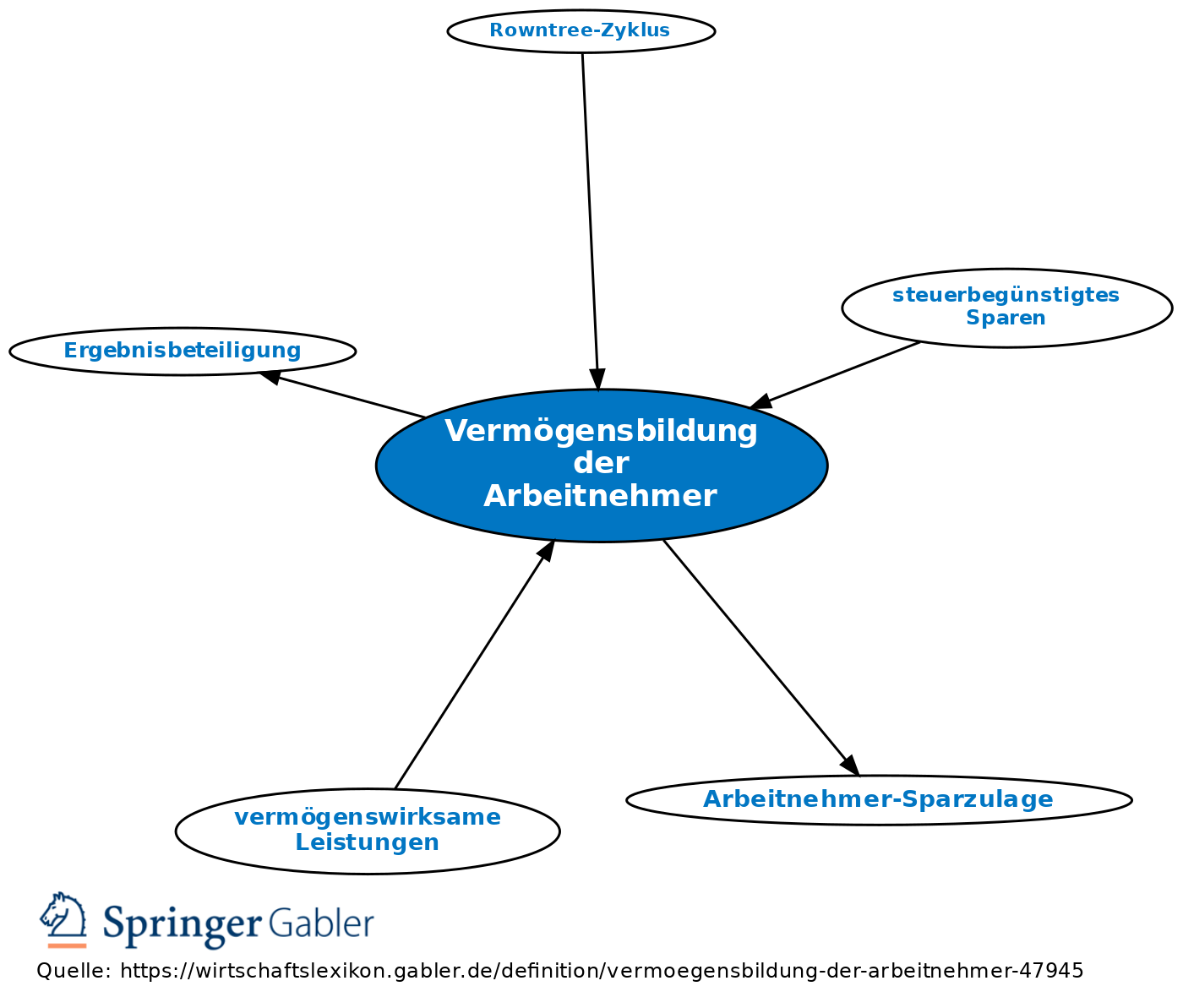

Vermögensbildung der Arbeitnehmer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

Vereinbarte vermögenswirksame Leistungen, die der Arbeitgeber für den Arbeitnehmer anlegt, gefördert bis 31.12.1970 durch das Zweite Vermögensbildungsgesetz (VermBG) vom 1.7.1965 (BGBl. I 585), bis 31.12.1983 durch das Dritte VermBG vom 27.6.1970 (BGBl. I 930), bis 31.12.1986 durch das Vierte VermBG vom 6.2.1984 (BGBl. I 201), geändert durch das Steuersenkungsgesetz 1986/1988 vom 26.6.1985 (BGBl. I 1153), und seit 1.1.1990 durch das Fünfte VermBG. Die Gesetze gelten für Arbeiter, Angestellte, zu ihrer Berufsausbildung Beschäftigte, in Heimarbeit Beschäftigte sowie für Beamte, Richter, Soldaten.

Arten

Als vermögenswirksame Leistungen sind gesetzlich anerkannt:

(1) Sparbeiträge von Arbeitnehmern aufgrund eines Sparvertrages über Wertpapiere oder andere Vermögensbeteiligungen, wenn die gewählten Anlagen in einer Liste in § 2 I Nr. 1 a–l genannt werden.

(2) Aufwendungen des Arbeitnehmers aufgrund eines Wertpapier-Sparvertrages.

(3) Aufwendungen des Arbeitnehmers aufgrund eines Beteiligungs-Vertrags oder eines Beteiligungs-Kaufvertrags.

(4) Aufwendungen nach den Vorschriften des Wohnungsbau-Prämiengesetzes.

(5) Aufwendungen des Arbeitnehmers zum Erwerb von Wohneigentum unter bestimmten Bedingungen.

(6) Sparbeiträge aufgrund eines Sparvertrages.

(7) Beiträge des Arbeitnehmers aufgrund eines Kapitallebensversicherungsvertrages. Zur Anerkennung als vermögenswirksame Leistungen werden für jede dieser Anlageformen gesetzlich weitere Auflagen gemacht. Bes. ist für eine Förderung Voraussetzung, dass über die mit den Aufwendungen erworbenen Rechte oder Wertpapiere während einer Sperrfrist nicht durch Rückzahlung, Abtretung, Beleihung oder in anderer Weise verfügt wird; es soll hierdurch erreicht werden, dass die vermögenswirksamen Leistungen nicht laufend verbraucht, sondern tatsächlich zum Aufbau einer Vermögensposition genutzt werden.

Vereinbarungsmöglichkeiten

Rechtsgrundlage: §§ 10 f. VermBG.

1. Einzelverträge zwischen Arbeitgeber und Arbeitnehmer; der Arbeitgeber hat auf schriftliches Verlangen des Arbeitnehmers einen Vertrag über die vermögenswirksame Anlage von Teilen des Arbeitslohnes abzuschließen, wenn monatlich mind. 13 Euro oder bei jährlicher Zahlungsweise mind. 39 Euro angelegt werden sollen.

2. Betriebsvereinbarung zwischen Arbeitgeber und Betriebsrat.

3. Tarifverträge zwischen Arbeitgeberverband und Gewerkschaft, die nicht die Möglichkeit vorsehen dürfen, dass eine Ablösung durch Barleistung erbracht wird; nimmt der Arbeitnehmer eine andere Leistung, bes. eine Barleistung, an, so erlischt sein Anspruch gegen den Arbeitgeber nicht. Betriebliche Sozialleistungen, die dem Arbeitnehmer bisher schon im Kalenderjahr als vermögenswirksame Leistungen erbracht worden sind, können angerechnet werden, es sei denn, der Arbeitnehmer hatte ein Wahlrecht zwischen vermögenswirksamer und Barleistung.

Sofern die vermögenswirksamen Leistungen aufgrund einer Ergebnisbeteiligung erbracht werden sollen, müssen die entsprechenden Verträge schriftlich abgefasst sein und Bestimmungen hinsichtlich der Art der Ergebnisbeteiligung, der Bemessungsgrundlage, der Grundsätze der Berechnung und der Berechnungszeit enthalten.

Voraussetzung

Voraussetzung der Förderung ist, dass der Arbeitnehmer die Art der vermögenswirksamen Anlage und das Unternehmen oder Institut, bei dem sie erfolgen soll, frei wählen kann.

Inhalt

1. Für die meisten vermögenswirksamen Leistungen ist eine staatliche Förderung durch eine Prämie vorgesehen. Diese Förderung, die Arbeitnehmer-Sparzulage, wird nur gewährt, wenn das Einkommen des Arbeitnehmers im Sinn des EStG den Betrag von 20.000 Euro (teilweise aber, je nach Anlageform, nur bis 17.900, bei Zusammenveranlagung 40.000 Euro bzw. 35.800 Euro) nicht übersteigt. Die Höhe der Prämie ist je nach Anlageform unterschiedlich. Sie beträgt für die Aufwendungen für Wertpapier-Sparen, Wertpapier-Kaufverträge oder Beteiligungsverträge und Beteiligungskaufverträge (§ 2 I Nr.1–3 VermBG) 20 Prozent der Beiträge (bis zu einer Beitragshöhe von 400 Euro) und für Aufwendungen nach dem Wohnungsbau-Prämiengesetz oder Aufwendungen zum Erwerb von Wohneigentum (§ 2 I Nr. 4–5 VermBG) 9 Prozent (dort bis zu einer Beitragshöhe von 470 Euro). Sparverträge und Kapitallebensversicherungen (§ 2 I Nr. 6, 7 VermBG) werden nicht mehr durch eine Prämie gefördert, gelten aber weiterhin als vermögenswirksame Leistungen im Sinn des Fünften Vermögensbildungsgesetzes (VermBG) und berechtigen somit zu den in Tarifverträgen vorgesehenen zusätzlichen Vergünstigungen.

2. Die vermögenswirksame Leistung selbst ist steuerpflichtiges Einkommen und Arbeitsentgelt im Sinn der Sozialversicherung; sie ist Bestandteil des Lohnes oder Gehalts.

3. Die Einkommensteuerermäßigung für Arbeitgeber nach § 15 VermBG a.F. ist seit 1990 entfallen.

{kind=link}

{kind=link}