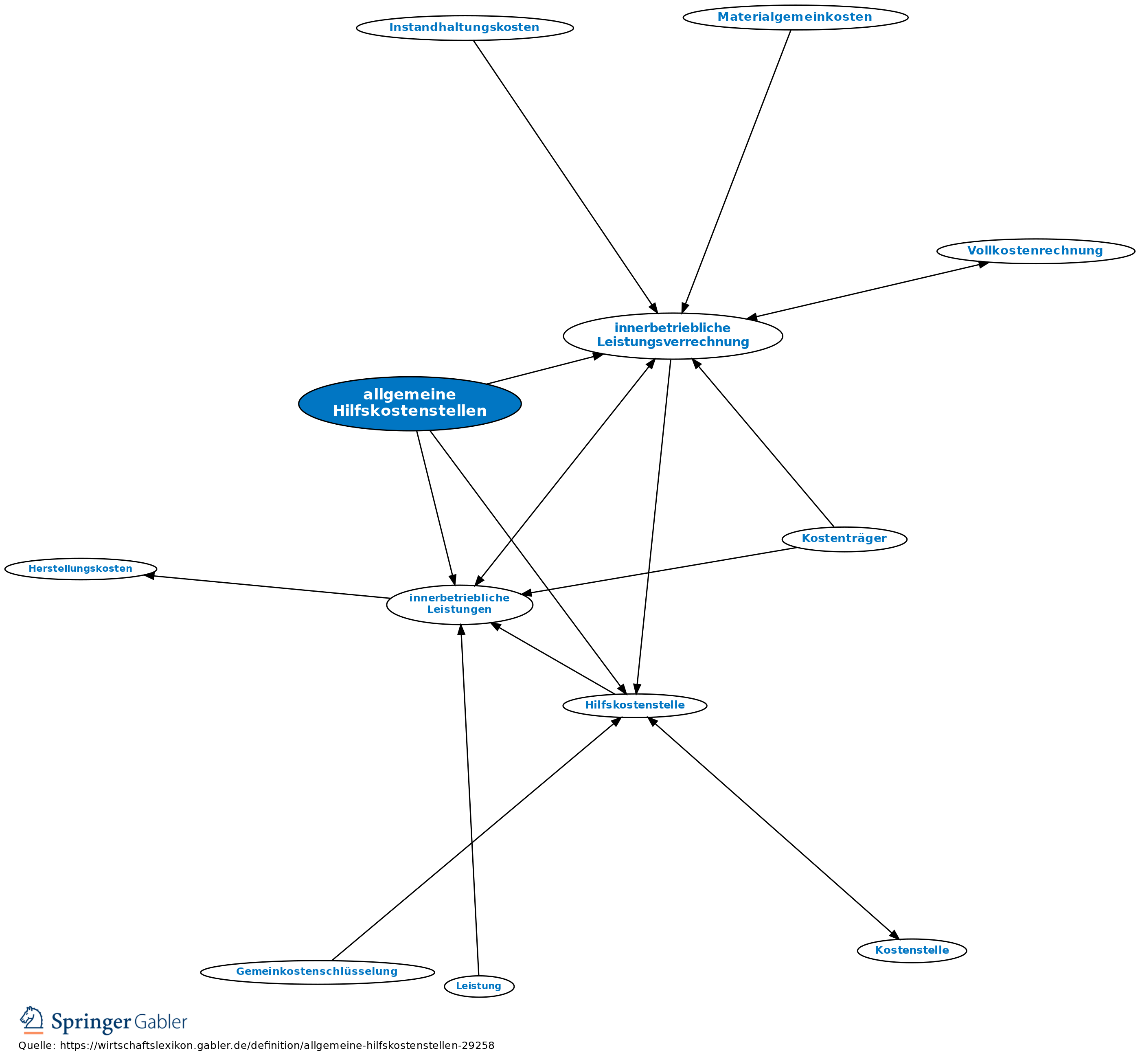

allgemeine Hilfskostenstellen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Begriff der Kostenrechnung für organisatorische Bereiche, die durch die Produktion innerbetrieblicher Leistungen dem Gesamtbetrieb dienen (Hilfskostenstellen), z.B. Gebäude, Heizung, Sozialeinrichtungen. Sie sammeln Kosten, mit denen die nachfolgenden Kostenstellen je nach Leistungsempfang zu belasten sind. Von ihnen sind Hilfskostenstellen zu unterscheiden, deren Leistungen nur für einzelne Unternehmensbereiche erbracht werden (z.B. Fertigungshilfskostenstellen).

Die Kosten der allgemeinen Hilfskostenstellen werden in der Kostenstellenrechnung auf die empfangenen Kostenstellen nach verschiedenen Verfahren der innerbetrieblichen Leistungsverrechnung umgelegt.

{kind=link}

{kind=link}