Baukontenrahmen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

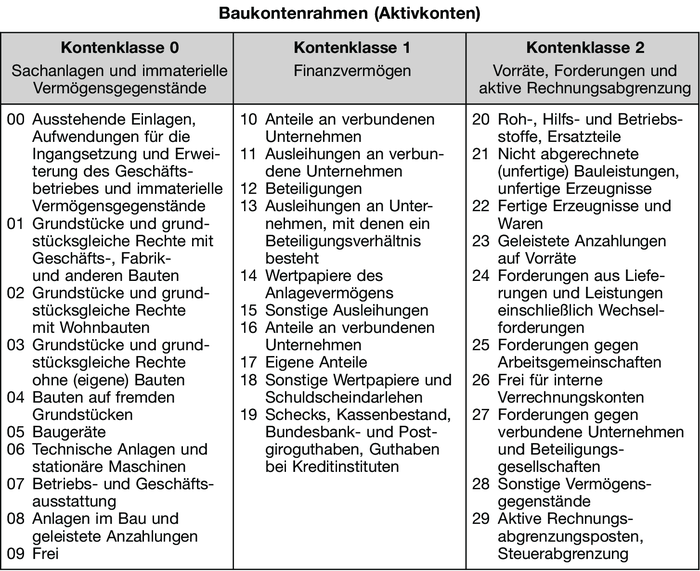

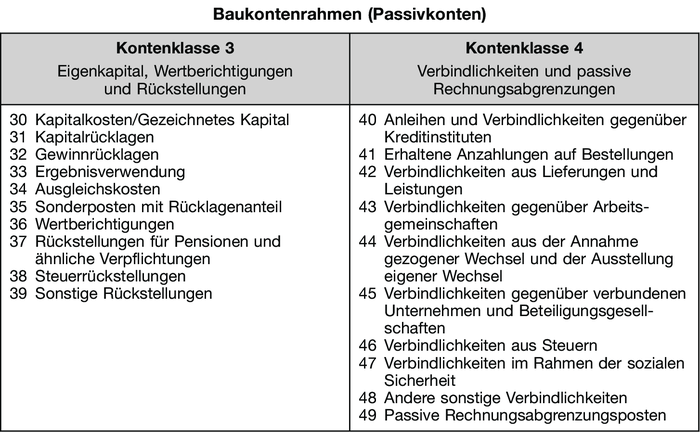

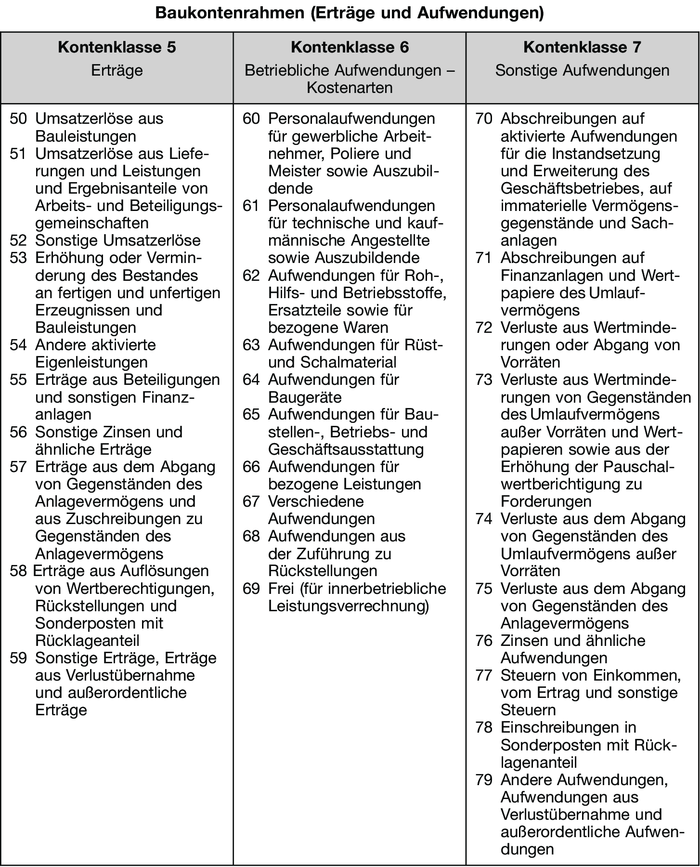

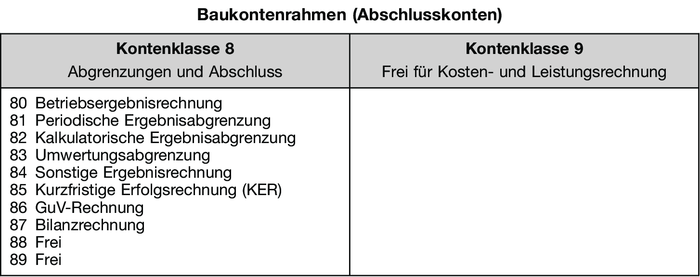

ein für die Zwecke des Baugewerbes spezialisierter Kontenrahmen. Die Kontenklassen 0–8 bilden die sog. Geschäftsbuchführung, während die Kontenklasse 9 für die Kosten- und Leistungsrechnung vorgesehen ist (Zweisystem), die in der Praxis aber kaum buchungstechnisch durchgeführt wird. Die Geschäftsbuchführung ist nach dem Abschlussgliederungsprinzip aufgebaut (Klasse 0–2 Aktiva, 3 und 4 Passiva, 5 Erträge, 6 und 7 Aufwendungen, 8 Abschlusskonten), vgl. Abbildung „Baukontenrahmen (Aktivkonten)”, „Baukontenrahmen (Passivkonten)”, „Baukontenrahmen (Erträge und Aufwendungen)”, „Baukontenrahmen (Abschlusskonten)”.

{kind=link}

{kind=link}