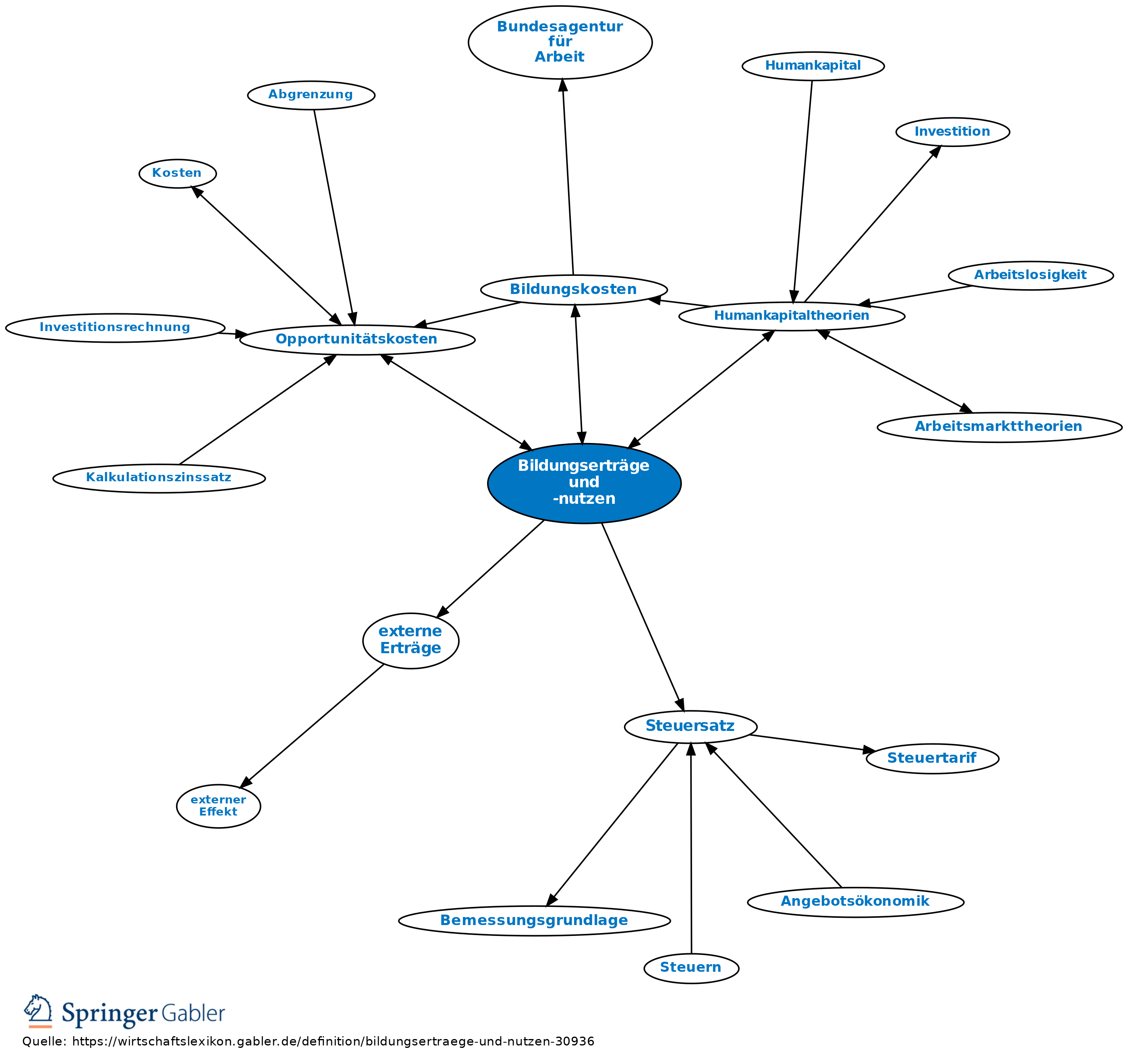

Bildungserträge und -nutzen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

direkte und indirekte Wirkungen von Bildungsaktivitäten auf vier Ebenen: 1. Individueller Nutzen und Ertrag: Aus der Perspektive der lernenden Individuen bestehen die Wirkungen von Bildungsaktivitäten darin, dass sie in Gegenwart und Zukunft ein höheres Maß an Bedürfnisbefriedigung realisieren können, sei es unmittelbar während der Bildungsaktivitäten selbst, aus der späteren Berufstätigkeit, und/oder in der gegenwärtigen oder zukünftigen Freizeit. Dieses höhere Maß an Bedürfnisbefriedigung kann durch direkte oder indirekte Nutzenstiftung von Bildungsaktivitäten erzeugt werden, wobei die indirekte Nutzenstiftung vorliegt, wenn Bildungsmaßnahmen über die höhere Produktivität zu einem gestiegenen Einkommen beitragen, das die Vermögensposition des Individuums verbessert und ein höheres Niveau des Konsums und der Bedürfnisbefriedigung erlaubt. Da die direkte Erfassung des direkten wie indirekten Bildungsnutzens kaum überwindbare konzeptuelle sowie Datenprobleme aufwirft, ist es üblich, Ertragsindikatoren für Bildungsaktivitäten zu verwenden:

(1) Alters-Bildungsniveau-Verdienst-Kurven (erfasst werden Einkommensdifferenzen Zwischen unterschiedlichen Bildungsniveaus nach Steuern);

(2) Verdienstfunktionen als Einkommensdeterminanten (erfasst werden neben Alter und Bildungsniveau Geschlecht, Berufserfolg, Rasse, Begabung, Motivation, soziale Herkunft etc.);

(3) Nutzen-Kosten-Analysen (der Gegenwartswert der individuellen Bildungserträge einer bestimmten Bildungsinvestition vergleicht den abgezinsten Wert des Lebenseinkommens aus dieser Investition mit dem abgezinsten Wert des entgangenen Lebenseinkommens bzw. der Opportunitäts- oder indirekten Kosten).

2. Institutionelle Bildungserträge: Sie fallen an, wenn Unternehmen selber aus- oder weiterbilden, sei es on the Job oder auch systematisch wie im Rahmen der dualen Berufsausbildung in Deutschland. Die Erträge können während der Bildungsmaßnahme durch produktive Leistungen der Lernenden am Lernort Arbeitsplatz, in Form von Opportunitätserträgen (durch das Einsparen der Kosten externer Rekrutierung) oder im Anschluss an die Bildungsmaßnahme (produktive Leistungen am Arbeitsplatz) entstehen. Die Erträge fallen nach einer Bildungsmaßnahme an, wenn die Unternehmen sich zumindest einen Teil der bildungsbedingten Produktivitätszuwächse aneignen können, was Becker (1975) zufolge bei spezifischem Training der Fall ist. In diesem Fall teilen sich Auszubildende und Unternehmen sowohl die Kosten wie auch die Erträge der Ausbildung.

3. Staatliche Bildungserträge: Sie ergeben sich aus dem Umstand, dass bildungsbedingte höhere private Einkommen oder Unternehmensumsätze oder -gewinne selbst bei konstanten Steuersätzen zu höheren Einnahmen aus Lohn-, Einkommen-, Umsatz- und Unternehmenssteuern führen.

4. Soziale bzw. gesellschaftliche Bildungserträge: Sie umfassen die individuellen, institutionellen und staatlichen Bildungserträge sowie die externen Erträge Dritter, die durch individuelle Bildungsinvestitionen erzeugt aber vom Investor nicht internalisiert werden können. Zu solchen durchaus umstrittenen externen Erträgen werden gezählt: Wirkungen auf Familienangehörige, Freunde, Nachbarn und Arbeitskollegen und deren Produktivität bzw. Nutzenbefriedigungsniveaus, auf Demokratiebewusstsein und Gesetzesloyalität, Innovativität, Werthaltungen und Wirtschaftswachstum. Die gesellschaftliche Vorteilhaftigkeit von Bildungsinvestitionen wird durch die soziale bzw. gesellschaftliche Rendite bzw. Nutzen-Kosten-Analyse erfasst. In diese Nutzen-Kosten-Kalkulation gehen auf der Ertragsseite die Arbeitseinkommen vor Steuer ein, während auf der Kostenseite neben den Opportunitätskosten alle direkten Kosten (der Individuen und der Institutionen bzw. des Staates) berücksichtigt werden. Berechnungen sozialer Renditen kommen zu beachtlichen Renditewerten mit einem den privaten Bildungsrenditen ähnlichen Gefälle nach Bildungsbereichen. Die Beobachtung, dass die sozialen Renditen international durchweg unter den privaten Renditen liegen, kann mit dem Verweis auf den hohen Kostenanteil erklärt werden, der üblicherweise aus den Staatshaushalten getragen wird.

Vgl. auch Bildungskosten.

{kind=link}

{kind=link}