grobes Verschulden

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

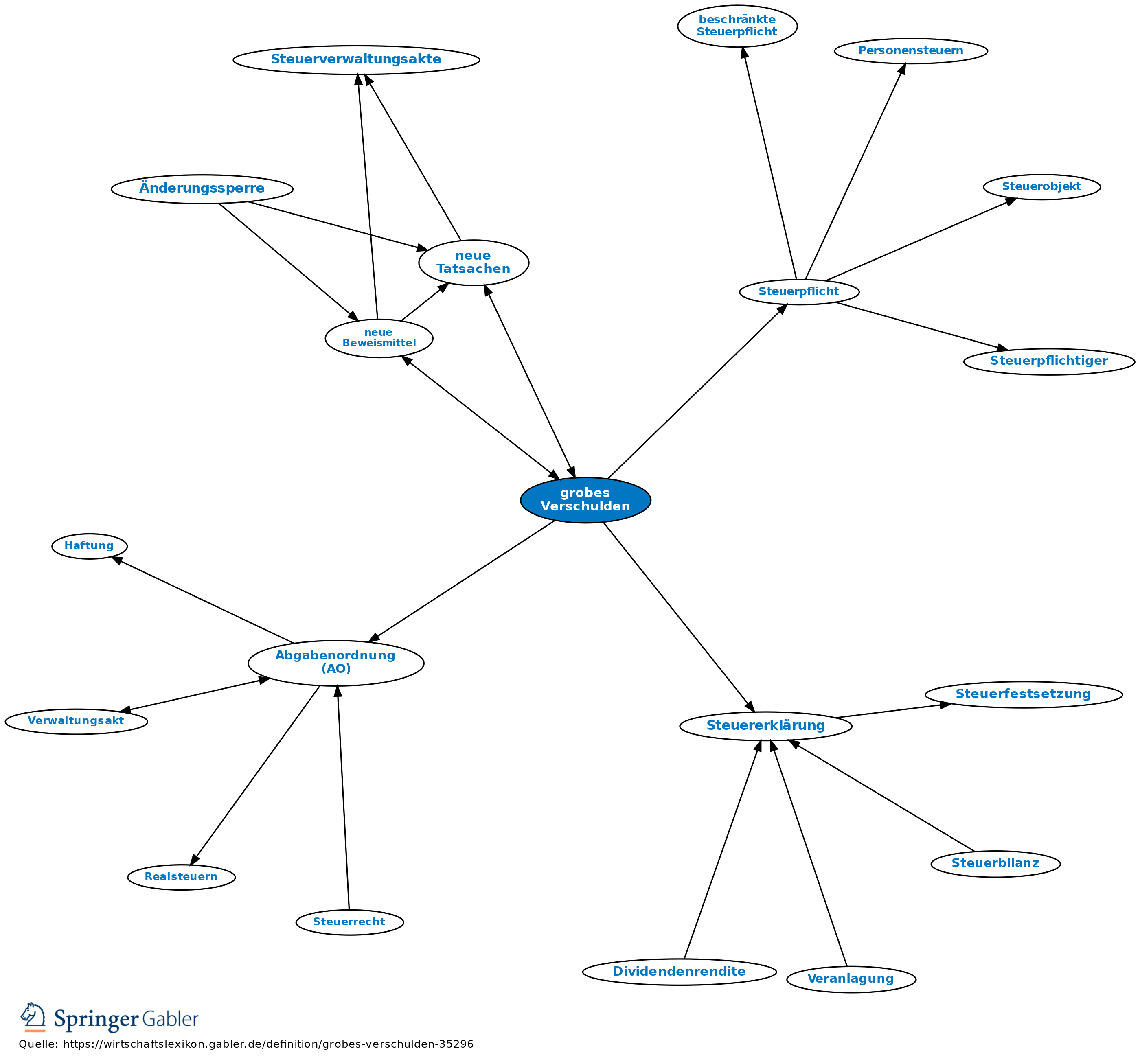

Begriff aus der Abgabenordnung (AO). 1. Tatbestand: Führt eine neue Tatsache oder ein neues Beweismittel zu einer für den Steuerpflichtigen niedrigeren Steuer, kann die betreffende Steuerfestsetzung nur geändert werden, wenn den Steuerpflichtigen kein grobes Verschulden am nachträglichen Bekanntwerden der Tatsche bzw. des Beweismittels trifft (§ 173 I Nr. 2 Satz 1 AO). Die Beweis- bzw. Feststellungslast liegt beim Steuerpflichtigen.

2. Begriff: Grobes Verschulden bedeutet Vorsatz bzw. grobe Fahrlässigkeit. Grob fahrlässig handelt, wer die ihm nach seinen persönlichen Verhältnissen zumutbare Sorgfalt in ungewöhnlichem Maße und in nicht entschuldbarer Weise verletzt.

3. Positivfälle: Grobes Verschulden liegt regelmäßig vor, wenn der Steuerpflichtige trotz Aufforderung keine Steuererklärung abgegeben hat, gegen allg. Grundsätze der Buchführung verstößt, ausdrückliche Hinweise in Vordrucken, Merkblättern oder sonstigen Mitteilungen der Finanzbehörde sowie in den Steuererklärungsvordrucken konkret gestellte Fragen nicht beachtet.

4. Negativfälle: Die Unkenntnis steuerrechtlicher Bestimmungen kann für sich allein nicht den Vorwurf groben Verschuldens rechtfertigen. Ebensowenig gilt dies grundsätzlich für offensichtliche alltägliche Versehen wie Schreib-, Rechen-, Übertragungsfehler oder Verwechslungen.

5. Vertreterverschulden: Der Steuerpflichtige hat sich ein grobes Verschulden seines steuerlichen Vertreters wie eigenes Verschulden anrechnen zu lassen (vgl. AEAO zu § 173 Nr. 5).

6. Grobes Verschulden ist dann unbeachtlich, wenn die betreffenden neuen Tatsachen bzw. Beweismittel im Zusammenhang mit solchen Tatsachen oder Beweismitteln stehen, die zu einer höheren Steuer führen (§ 173 I Nr. 2 Satz 2 AO).

{kind=link}

{kind=link}