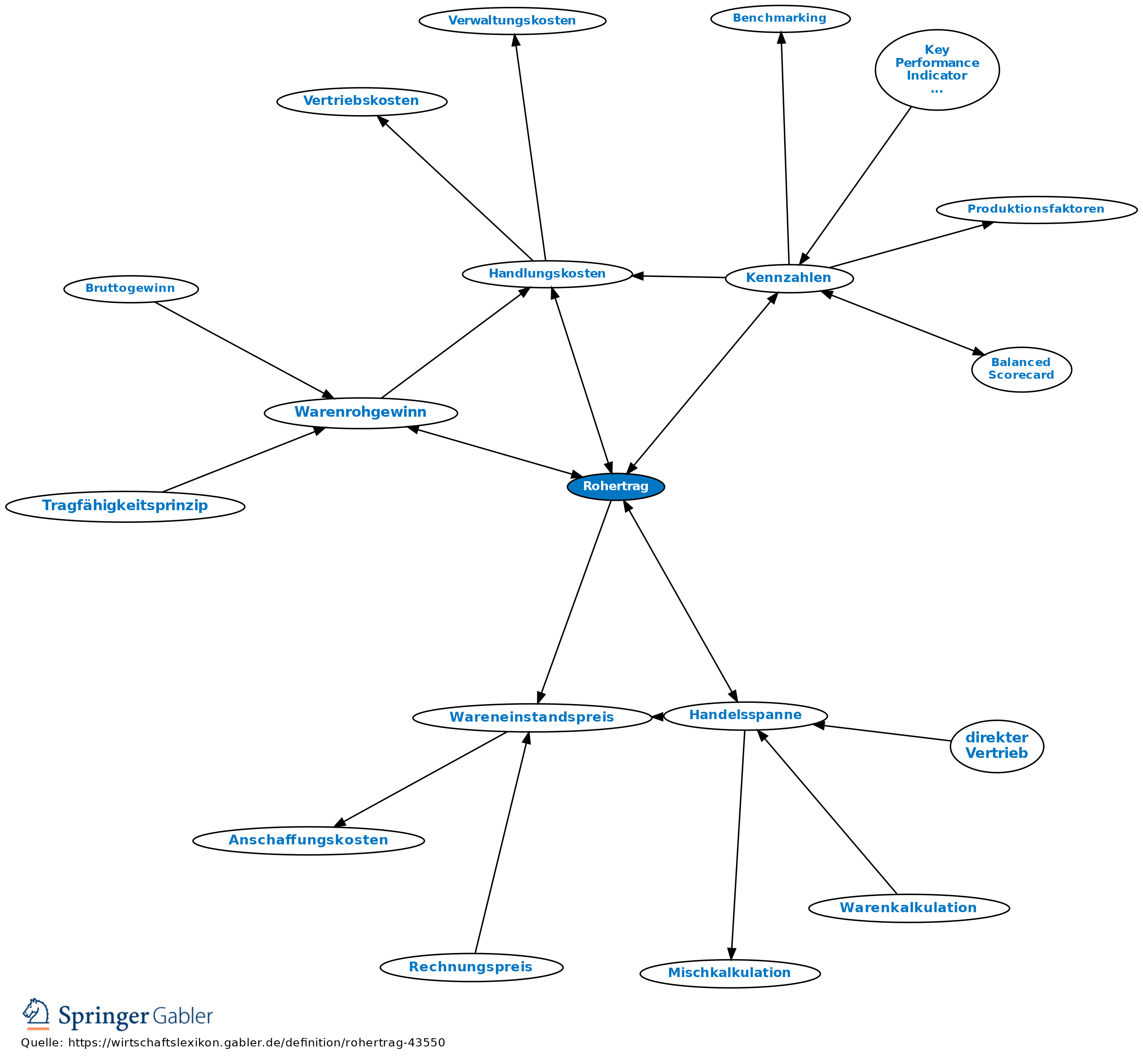

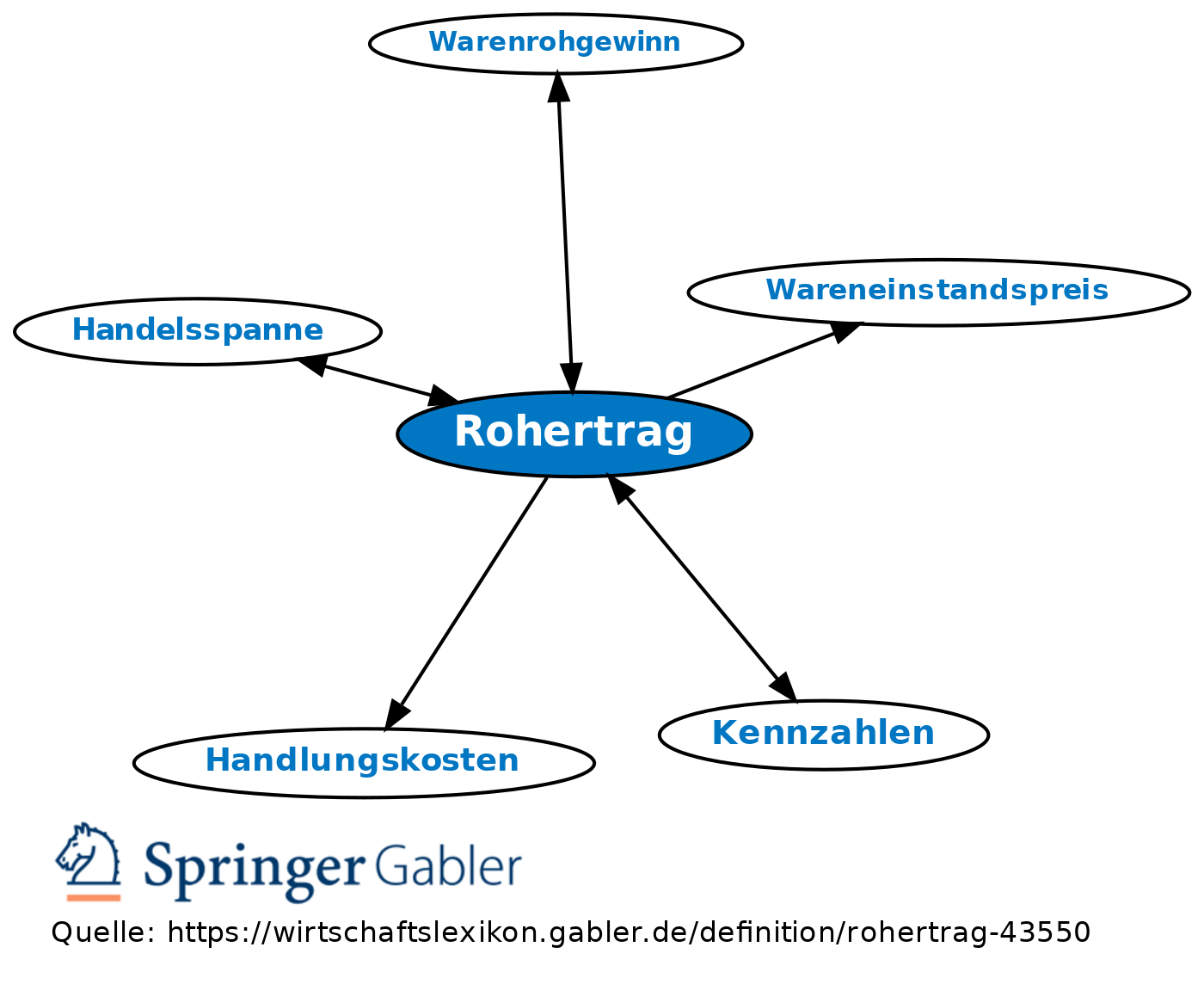

Rohertrag

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Differenz zwischen Warenverkaufspreis (ohne Mehrwertsteuer) und der eingesetzten Warenmenge, bewertet mit dem Wareneinstandspreis (ohne Vorsteuer). Rohertrag, bezogen auf einen Artikel, ergibt seine Handelsspanne. Die Summe aller artikelbezogenen Roherträge ergibt den Warenrohgewinn.

2. Anwendung/Kritik: a) Roherträge werden als Planungsgröße für sortimentspolitische Entscheidungen genutzt (Sollspanne).

Wichtigste Risiken dieses Vorgehens:

(1) Die geplanten Verkaufspreise können nicht realisiert werden, z.B. wegen zusätzlich gewährter Rabatte, wegen Ausnutzung des Skontos durch die Kunden, wegen Preisreduzierungen bei Warenverderb oder -beschädigung.

(2) Die Wareneinstandspreise erhöhen sich, z.B. wegen Nichtausnutzung des Skontos aus Liquiditätsgesichtspunkten, wegen Erhöhung der Kosten der Wareneingangskontrolle, wegen Nichterhalts einkalkulierter Boni infolge des Verfehlens von Jahreszielvereinbarungen.

(3) Waren werden in erhöhtem Maß gestohlen oder erweisen sich als unverkäuflich; die Zahlungseingänge sind geringer als geplant, verschieben sich oder fallen ganz aus.

(4) Die Höhe der Handlungskosten bleibt völlig unberücksichtigt.

b) Einschränkungen: Als Kennzahl ist die Bruttorentabilität (Rohertrag: durchschnittlicher Warenbestand zu Wareneinstandspreisen) im Handel zwar sehr verbreitet; sie sollte jedoch durch die betriebswirtschaftlich wesentlich aussagefähigere Nettorentabilität (im Zähler steht ein Deckungsbeitrag) ersetzt werden (Kennzahlen im Handel).

{kind=link}

{kind=link}