Sanierungsbilanz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

die anlässlich der Sanierung einer Unternehmung aufgestellte Sonderbilanz.

(1) Die Sanierungseröffnungsbilanz zeigt den Vermögensstand und die Sanierungsbedürftigkeit bei Kapitalgesellschaften unter gleichzeitigem Ausweis des Verlustes an Eigenkapital.

(2) Sanierungsschlussbilanz: weist die Neuordnung der Kapitalverhältnisse und die Beseitigung des Verlustes aus.

Beispiele:

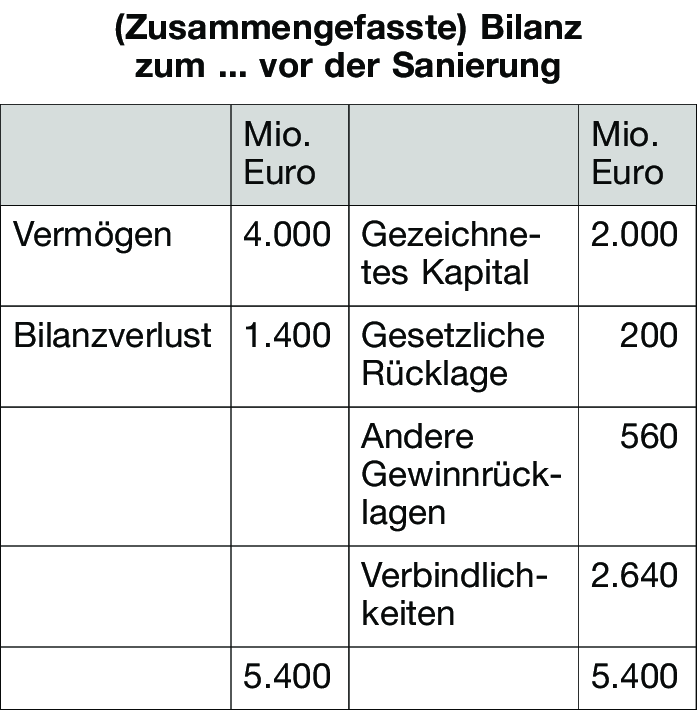

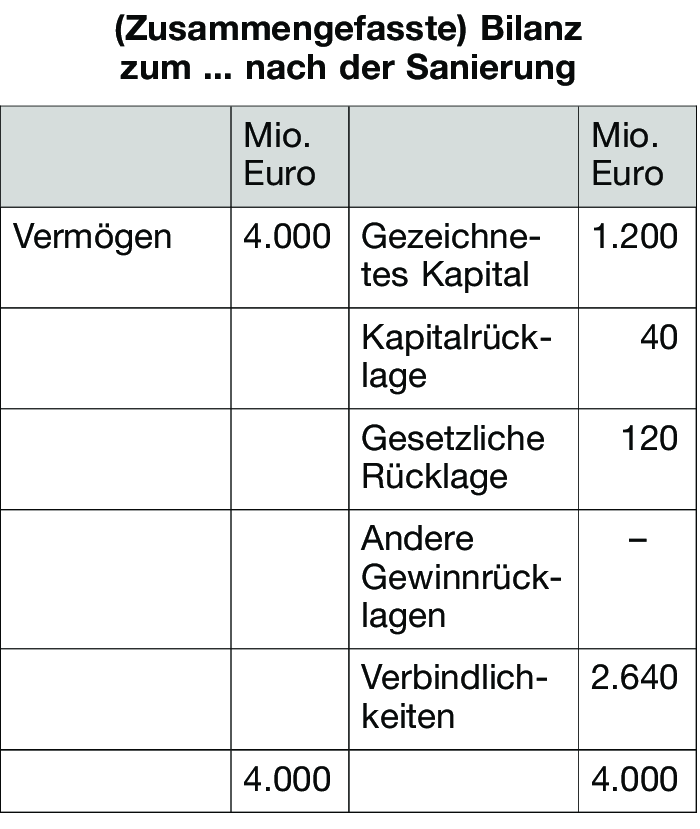

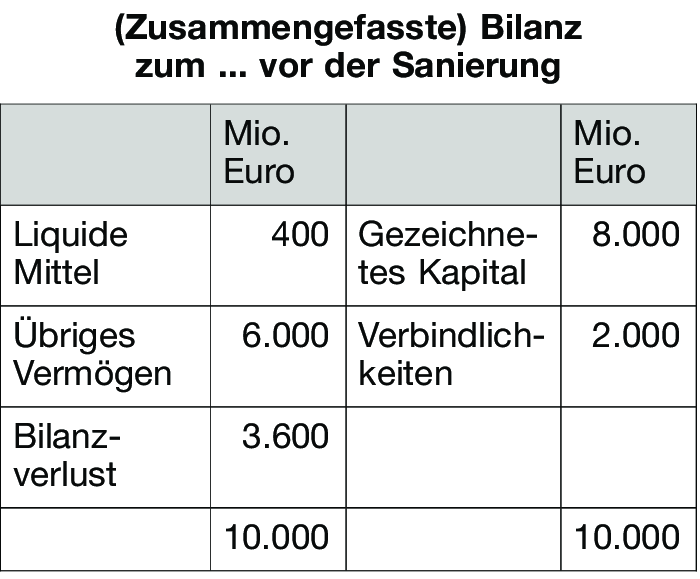

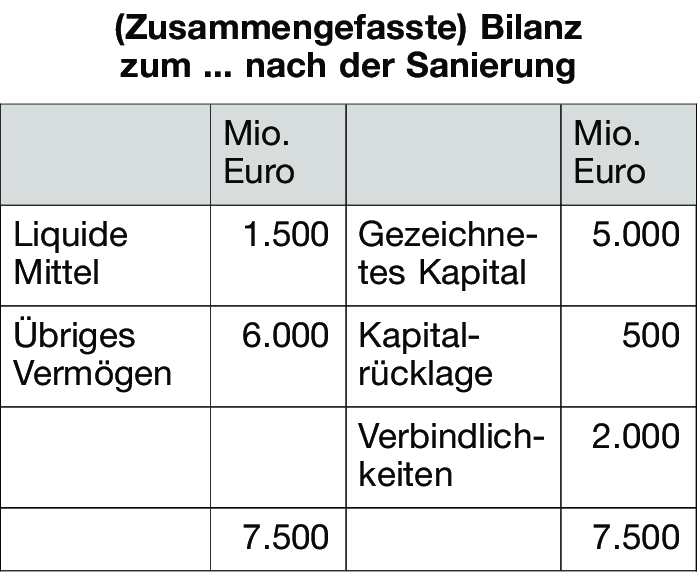

(1) Sanierung durch vereinfachte Kapitalherabsetzung (vgl. die Tabellen „(Zusammengefasste) Bilanz zum ... vor/nach der Sanierung “).

Auf Vorschlag des Vorstands beschließt die Hauptversammlung, das Grundkapital (gezeichnetes Kapital) zum Ausgleich des Bilanzverlusts (Jahresfehlbetrag) um 800 Mio. Euro herabzusetzen.

Gemäß § 229 II AktG sind die anderen Gewinnrücklagen voll und die gesetzliche Rücklage (sowie mögliche Kapitalrücklagen) in Höhe von 10 Prozent des das (herabgesetzte) Grundkapital übersteigenden Betrags aufzulösen. Der aus der Kapitalherabsetzung resultierende Betrag ist gemäß § 240 AktG als „Ertrag aus der Kapitalherabsetzung” gesondert auszuweisen. Insgesamt werden durch diese Buchungsvorgänge (560 + 80 + 800) 1.440 Mio. Euro gewonnen. Da der auszugleichende Verlust nur 1.400 Mio. Euro beträgt, ist der verbleibende Restbetrag gemäß § 232 AktG im Wege des gesonderten Ausweises und unter Erläuterung im Anhang in die Kapitalrücklage einzustellen. Sämtliche Vorgänge sind in der Gewinn- und Verlustrechnung (GuV) im Rahmen der Gewinnverwendung (§ 158 AktG) und nicht im Rahmen der Gewinnermittlung auszuweisen.

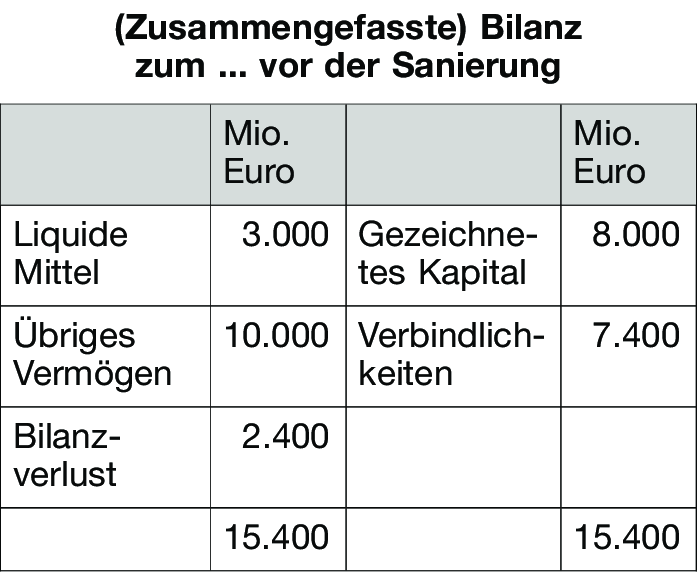

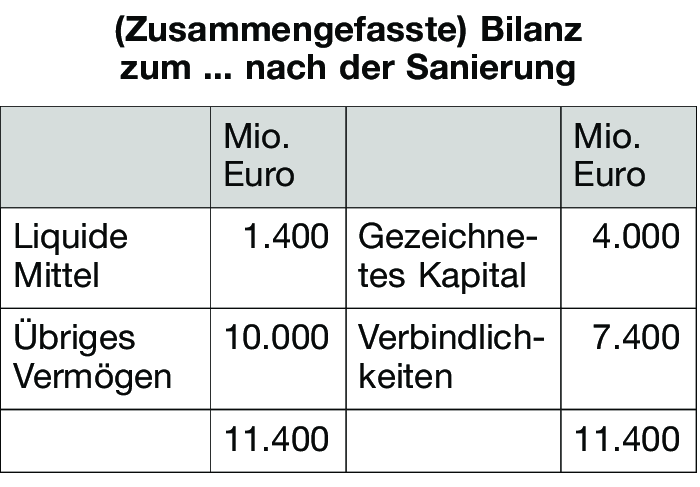

(2) Sanierung durch Rückkauf von Aktien unter pari:

Rückkaufpreis: 40 Prozent des Nennwerts. Dementsprechend sind Aktien im Nennwert von insgesamt 4.000 Mio. Euro einzuziehen, um den Bilanzverlust von 2.400 Mio. Euro beseitigen zu können.

In Höhe von 1.600 Mio. Euro werden liquide Mittel zum Kauf von 4.000 Aktien zum Kurs von 40 Prozent ausgegeben, die dann eingezogen und in Höhe der Anschaffungskosten (1.600) voll abgeschrieben werden. Dann wird das Grundkapital (gezeichnetes Kapital) um den Nennwert der eingezogenen Aktien gekürzt. Der Gegenposten ist gemäß § 240 AktG im Rahmen der Gewinnverwendung (§ 158 AktG) und nicht im Rahmen der Gewinnermittlung als „Ertrag aus der Kapitalherabsetzung “ gesondert auszuweisen. Die Abschreibung der eingezogenen Aktien ist dagegen echter Aufwand, der im Rahmen der Gewinnermittlung zu erfassen ist.

(3) Alternativsanierung:

Auf Vorschlag des Vorstands beschließt die Hauptversammlung, (a) die Aktien im Verhältnis von 2 : 1 zusammenzulegen oder (b) eine Zuzahlung von 55 Prozent des Nennwerts der Aktien zu verlangen. Die Aktionäre entscheiden sich zu drei Vierteln des Nennwerts des Grundkapitals für eine Zusammenlegung und zu einem Viertel für eine Zuzahlung.

Die Zuzahlungen belaufen sich auf (1/4 von 8.000 · 55 Prozent) 1.100 Mio. Euro. Gemäß § 272 II HGB ist der Betrag der Zuzahlung erfolgsneutral in die Kapitalrücklage einzustellen. Das Grundkapital wird um (3/4 von 8.000 Mio. Euro = 6.000 Mio. Euro · 1/2 (2 : 1)) 3.000 Mio. Euro herabgesetzt. In der GuV wird der Herabsetzungsbetrag gemäß § 240 AktG im Rahmen der Gewinnverwendung als „Ertrag aus der Kapitalherabsetzung” ausgewiesen. Dieser „Ertrag “ reduziert den auszugleichenden Verlust auf 600 Mio. Euro. Zum Ausgleich des Restverlustes sind 600 Mio. Euro der Kapitalrücklage zu entnehmen. Die Kapitalrücklage beläuft sich im Ergebnis somit auf (1.100 - 600) 500 Mio. Euro. Sie liegt damit innerhalb der 10 Prozent-Grenze des § 231 AktG. Danach ist die Einstellung der Beträge, die aus der Auflösung von anderen Gewinnrücklagen gewonnen werden, in die gesetzliche Rücklage und der Beträge, die aus der Kapitalherabsetzung gewonnen werden, in die Kapitalrücklage nur zulässig, soweit die Kapitalrücklage und die gesetzliche Rücklage zusammen 10 Prozent des herabgesetzten Grundkapitals nicht übersteigen.

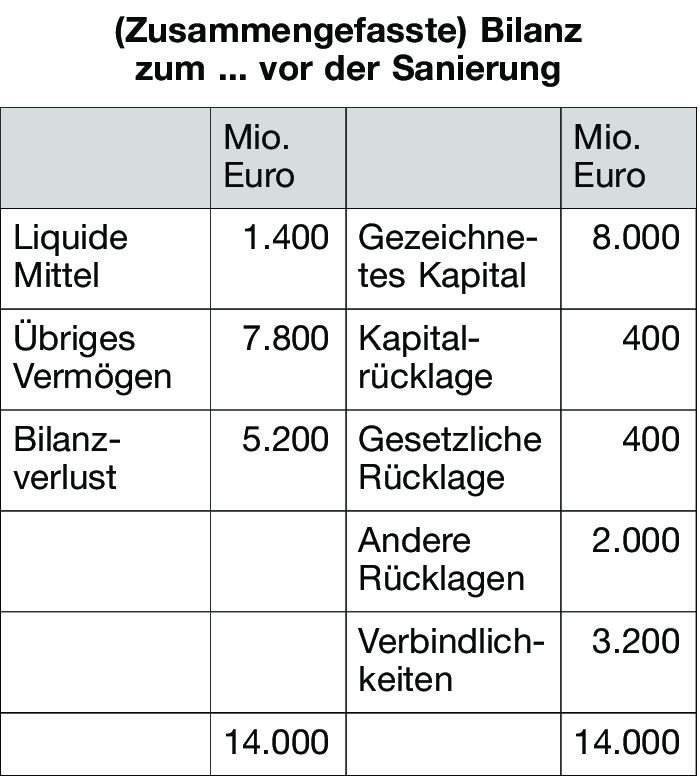

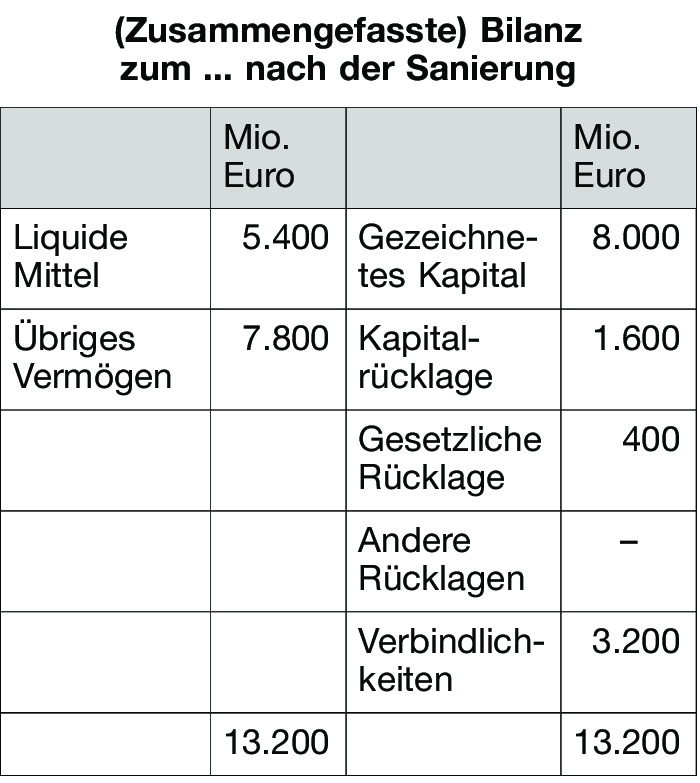

(4) Doppelstufige Sanierung:

Auf Vorschlag des Vorstands beschließt die Hauptversammlung, das Grundkapital im Wege der vereinfachten Kapitalherabsetzung um 4.000 Mio. Euro zu kürzen und um den gleichen Betrag (zum Ausgabekurs der neuen Aktien von 110 Prozent) zu erhöhen.

Zunächst werden die anderen Gewinnrücklagen voll aufgelöst (2.000), danach das gezeichnete Kapital buchmäßig herabgesetzt (4.000) und dementsprechend schließlich die Kapital- und die gesetzliche Rücklage um je 200 Mio. Euro (zusammen also um 400) aufgelöst, damit die 10 Prozent-Grenze gewahrt bleibt. Insgesamt werden aus diesen Vorgängen (2.000 + 4.000 + 200 + 200) 6.400 Mio. Euro gewonnen. In der GuV werden diese Beträge - der Herabsetzungsbetrag gesondert als „Ertrag aus der Kapitalherabsetzung “ - im Rahmen der Gewinnverwendung erfasst (§ 158 AktG). Im nächsten Schritt wird die Erhöhung des Grundkapitals um 4.000 Mio. Euro verbucht. Der den Nennwert übersteigende Betrag (Agio) ist gemäß § 272 II HGB in die Kapitalrücklage einzustellen. Der auszugleichende Verlust ist mit 5.200 Mio. Euro niedriger als die aus der Sanierung gewonnenen Beträge (insgesamt 6.400). Der Differenzbetrag darf nicht ausgeschüttet, sondern muss gemäß § 232 AktG unter gesondertem Ausweis im Jahresabschluss und Erläuterung im Anhang in die Kapitalrücklage eingestellt werden.

{kind=link}

{kind=link}