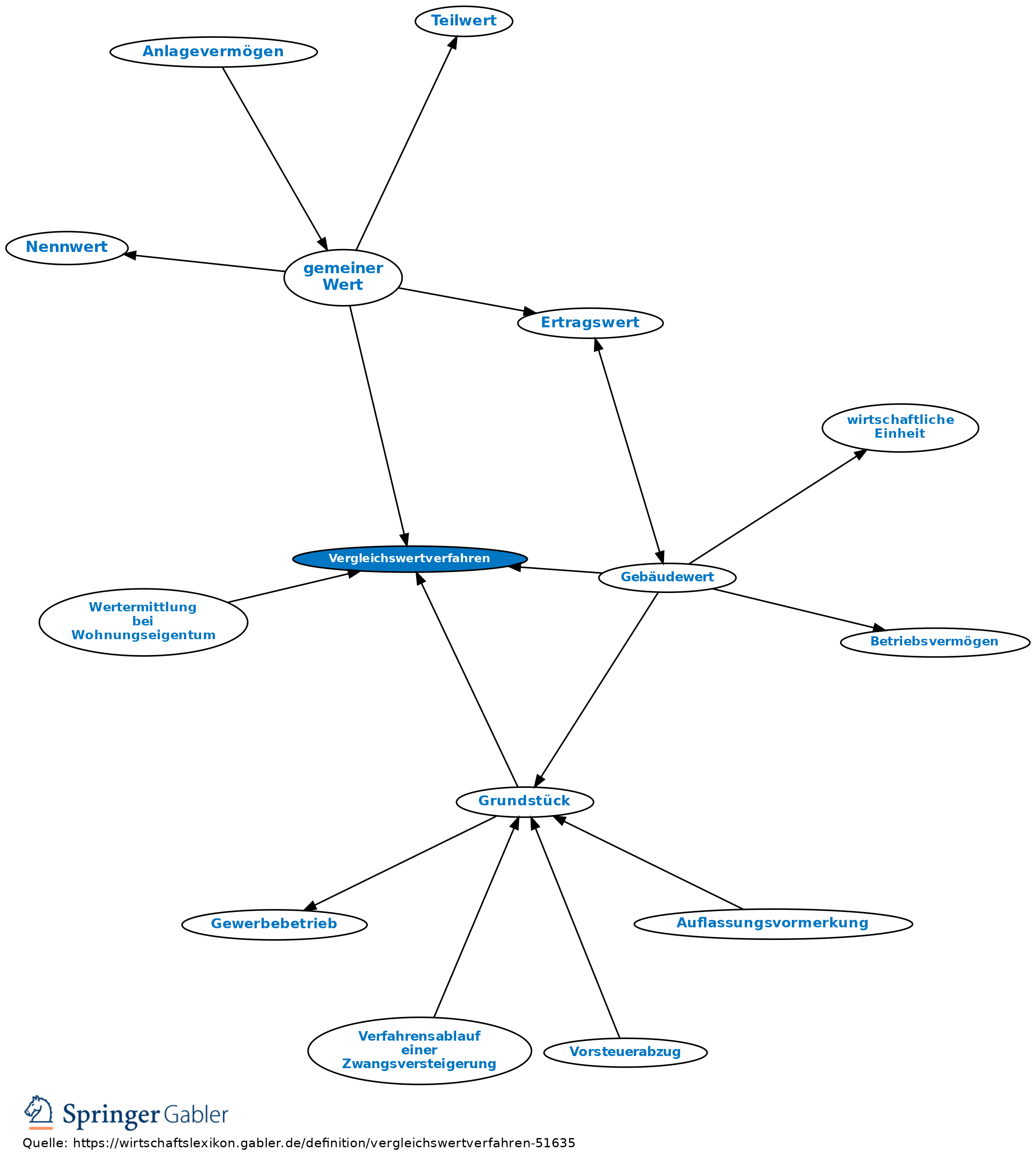

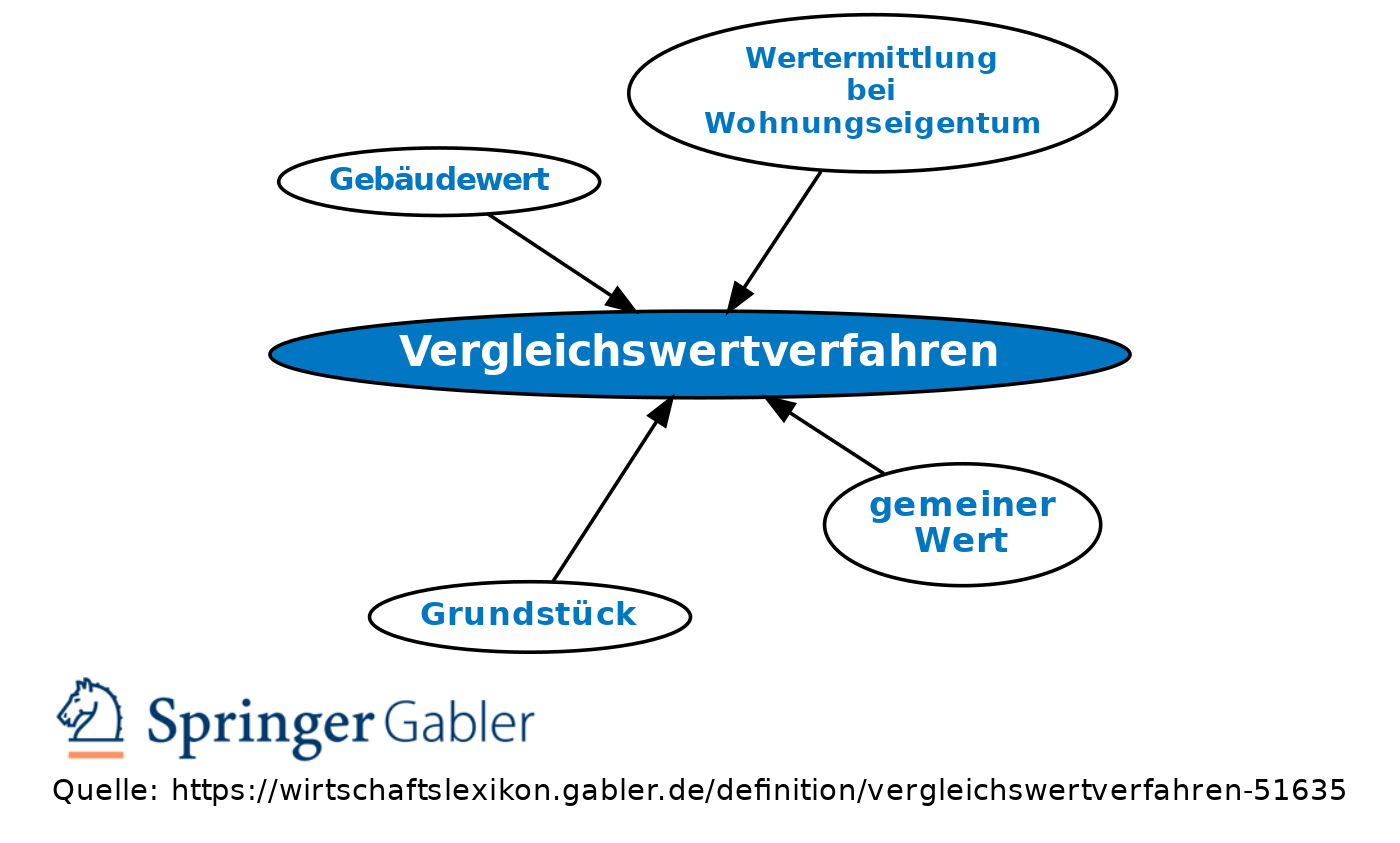

Vergleichswertverfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Das Vergleichswertverfahren wird u.a. bei der Bewertung von Wohnungseigentum, Teileigentum sowie Ein- und Zweifamilienhäuser in Erbfällen nach der Erbschaftsteuerreform herangezogen. Nach der gesetzlichen Regelung gemäß Wertverordnung können hierfür zwei Verfahrenswege herangezogen werden

(a) auf der einen Seite die Heranziehung von vergleichbaren Kaufpreisen und

(b) auf der anderen Seite die Anwendung von Vergleichsfaktoren der Gutachterausschüsse (§§ 182 II f. BewG).

2. Vergleichsgrundstücke: Bei der Anwendung des Vergleichswertverfahrens wird der Kaufpreis von vergleichbaren Grundstücken zugrunde gelegt (§ 183 I Satz 1 BewG). Hierzu werden Grundstücke herangezogen, die hinsichtlich der ihren Wert beeinflussenden Merkmale mit dem zu bewertenden Grundstück hinreichend übereinstimmen, d.h. vergleichbar sind. Vorrangig sind dabei die von den Gutachterausschüssen mitgeteilten Vergleichspreise anzuwenden; nachrangig können auch Unterlagen zu vergleichbaren Käufen zugrunde gelegt werden, die der Finanzverwaltung vorliegen.

3. Vergleichsfaktoren: Alternativ zu den Preisen für Vergleichsgrundstücke können sog. Vergleichsfaktoren herangezogen werden (§ 183 II Satz 1 BewG). Die Ermittlung und die Mitteilung dieser Vergleichsfaktoren für die geeignete Bezugseinheiten wie beispielsweise Raum- oder Flächeneinheiten des Gebäudes erfolgt durch Gutachterausschüsse. Werden Vergleichsfaktoren verwendet, die sich nur auf das Gebäude und nicht auf den Boden beziehen, ist der Bodenwert nach § 179 BewG gesondert zu berücksichtigen (§ 183 II Satz 2 BewG).

{kind=link}

{kind=link}