Abzugsbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

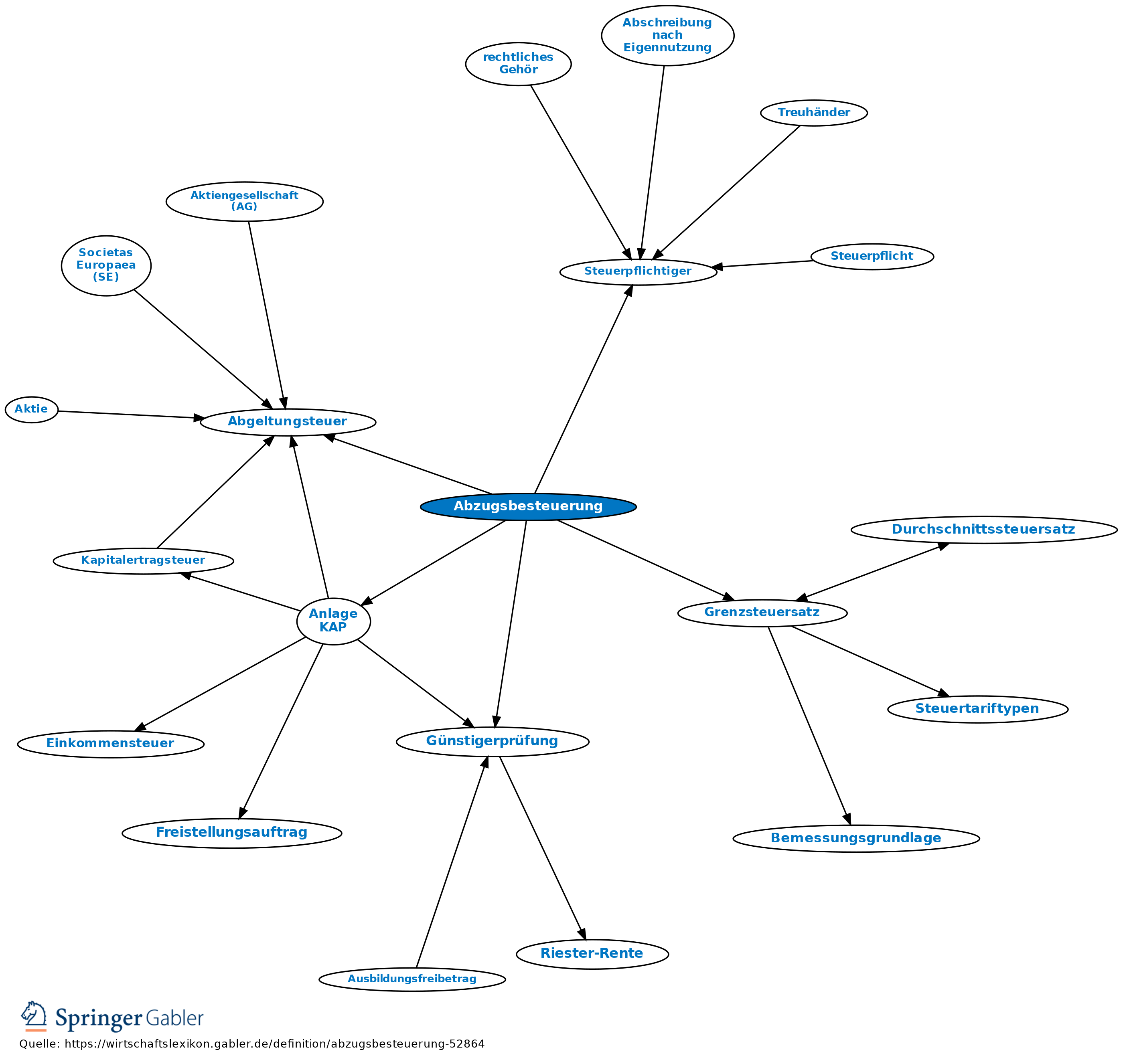

Steuererhebung direkt an der Quelle. Die seit 2009 anzuwendende Abgeltungsteuer für private Kapitalerträge wird in dieser Form erhoben. Das Gesetz räumt dem Steuerpflichtigen die Möglichkeit ein, Kontrollrechnungen durchführen zu lassen. In diesen Fällen ist es notwendig, die Anlage KAP zur Einkommensteuererklärung abzugeben.

Möglich ist dabei (1) die Günstigerprüfung für sämtliche Kapitalerträge, (2) die Überprüfung des Steuereinbehalts für bestimmte Kapitalerträge.

Dabei wird untersucht, ob es günstiger ist, die Abzugsbesteuerung durch die Abgeltungsteuer oder die Angabe der Kapitaleinkünfte in der Einkommensteuererklärung vorzunehmen. Eine solche Überprüfung kann sinnvoll sein, wenn der Grenzsteuersatz unter 25 Prozent liegt.

Auch die Abgeltungsteuer unterliegt in vollem Umfang dem Solidaritätszuschlag. Daran ändert sich auch nichts durch den weitgehenden Wegfall des Solidaritätszuschlag zum 1.1.2021. Umso wichtiger ist die richtige Nutzung der Freistellungserklärungen.

Seit 2015 sind die Finanzinstitute gesetzlich verpflichtet, auch die auf die Kapitalerträge entfallende Kirchensteuer in einem automatisierten Verfahren zu erheben. Die kundenindividuellen Daten zur Religionszugehörigkeit werden dabei direkt vom Bundeszentralamt für Steuern erfragt. Hat der Kunde diesem Procedere widersprochen, wird keine Kirchensteuer abgeführt und die endgültige Kirchensteuerfestsetzung erfolgt mit dem Einkommensteuerbescheid.

{kind=link}

{kind=link}