Conceptual Framework

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Das Conceptual Framework des Financial Accounting Standards Board (FASB) bildet das allg., übergeordnete Rechnungslegungssystem der United States Generally Accepted Accounting Principles (US-GAAP). Nachdem die Versuche der Vorgängerorganisationen des FASB, ein solches konzeptionelles Grundgerüst zu entwickeln, in der Praxis nicht auf allg. Akzeptanz gestoßen waren, widmete sich das FASB ab 1973 der Erarbeitung eines allg. Rechnungslegungssystems. Das Conceptual Framework stellt einen theoretisch fundierten Bezugsrahmen als Grundlage für die Ausgestaltung noch ungeregelter Rechnungslegungsfragen und für die Ausübung von Ermessensspielräumen bereits geregelter Regelungsbereiche dar.

Das Conceptual Framework besteht aus den sieben im Folgenden aufgelisteten Statements of Financial Accounting Concepts (SFAC), die zwischen 1978 und 2000 sukzessive herausgegeben worden waren: SFAC 1 „Objectives of Financial Reporting by Business Enterprises” (November 1978); SFAC 2 „Quantitative Characteristics of Accounting Information” (Mai 1980); SFAC 3 „Elements of Financial Statements of Business Enterprises” (Dezember 1980); SFAC 4 „Objectives of Financial Reporting by Non-Business Organizations” (Dezember 1980); SFAC 5 „Recognition and Measurement in Financial Statements of Business Enterprises” (Dezember 1984); SFAC 6 „Elements of Financial Statements” (Dezember 1985); SFAC 7 „Using Cash Flow Information and Present Value in Accounting Measurements” (Februar 2000).

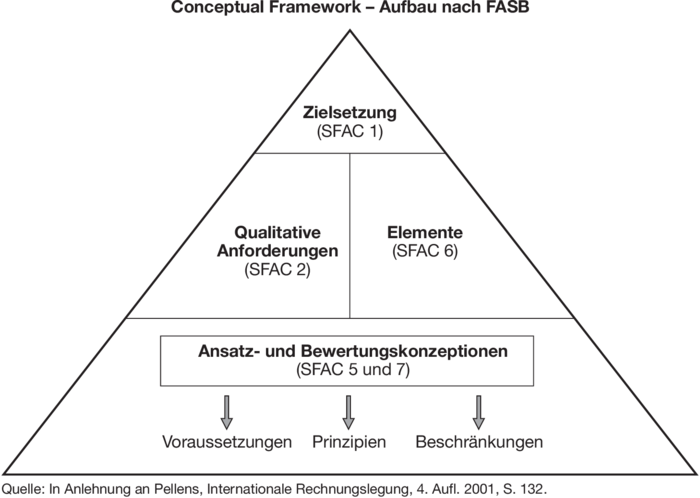

SFAC 4 behandelt die Rechnungslegung von Organisationen ohne Erwerbszweck und wird daher hier nicht betrachtet. SFAC 3 wurde durch SFAC 6 ersetzt. Die einzelnen SFAC stehen nicht getrennt nebeneinander, sondern bilden in ihrer Gesamtheit das Conceptual Framework und bauen auf die in der Abbildung „Conceptual Framework - Aufbau nach FASB” dargestellte Weise aufeinander auf.

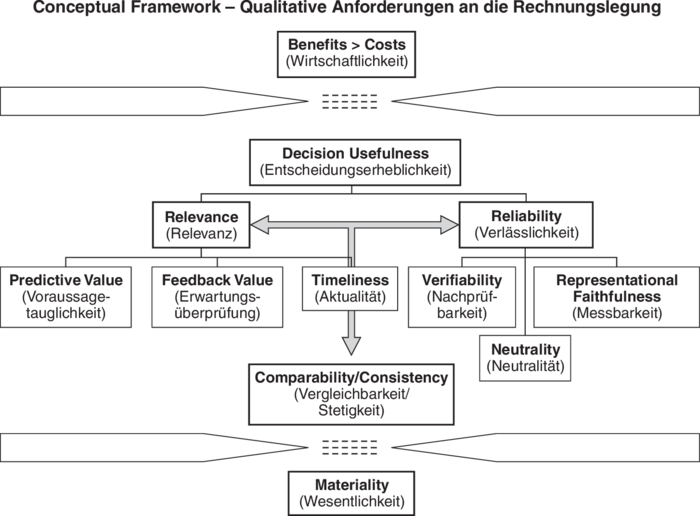

Nach der in SFAC 1 geregelten übergeordneten Zielsetzung des Conceptual Framework soll die Rechnungslegung erwerbswirtschaftlicher Unternehmen der Informationsvermittlung dienen und damit unternehmensspezifische Informationen für diejenigen Personengruppen bereitstellen, die wirtschaftliche Entscheidungen hinsichtlich ihrer Zusammenarbeit mit dem Unternehmen zu treffen haben. Abgeleitet aus dieser Zielsetzung werden in der Abbildung „Conceptual Framework - Qualitative Anforderungen an die Rechnungslegung” die notwendigen Anforderungen aufgezeigt.

Hinsichtlich der Elemente des Jahresabschlusses definiert SFAC 6 insgesamt zehn Rechnungslegungsgrößen: Assets (Vermögenswerte), Liabilities (Schulden), Net Assets (Eigenkapital), Investment by Owners (Einlagen, Kapitalerhöhungen), Distributions to Owners (Entnahmen, Dividendenzahlungen, Kapitalherabsetzungen), Comprehensive Income (Eigenkapitalveränderungen, die nicht durch Kapitaltransaktionen mit den Anteilseignern verursacht sind), Revenues (betriebliche Erträge), Expenses (betriebliche Aufwendungen), Gains (außerbetriebliche Erträge), Losses (außerbetriebliche Aufwendungen).

SFAC 5 behandelt neben der Abgrenzung und Erläuterung des Begriffs Financial Statement (Jahresabschluss) und der Abgrenzung der Gewinnbegriffe Earnings und Comprehensive Income die Ansatz- und Bewertungskriterien für den Jahresabschluss. Um in eines der Rechenwerke des Jahresabschlusses aufgenommen zu werden, hat ein Sachverhalt folgende vier Kriterien zu erfüllen: Er muss unter eine der o.g. zehn Definitionen fallen sowie quantifizierbar, für den Jahresabschlussadressaten relevant und verlässlich feststellbar sein.

Im Rahmen der Bewertung der Jahresabschlusspositionen sind folgende Wertmaßstäbe relevant: Historical Cost (historische Anschaffungs- oder Herstellungskosten), Current Replacement Cost (Wiederbeschaffungskosten), Current Market Value (Marktwert), Net Realizable Value (zu erwartender realisierbarer Verkaufserlös) und Present Value of Future Cashflows (diskontierte Nettozahlungsüberschüsse). Zur Konkretisierung des letztgenannten Wertmaßstabs finden sich ausführliche Bestimmungen in SFAC 7.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Conceptual Framework

- Asset

- Comparability

- Comprehensive Income

- Consistency

- Current Market Value

- Current Replacement Cost

- Decision Usefulness

- Distributions to Owners

- Expenses

- Feedback Value

- Financial Statements

- Framework

- Gains

- Historical Cost

- Investment by Owners

- Liabilities

- Losses

- Net Assets

- Net Realizable Value

- Neutrality

- Predictive Value

- Present Value of Future Cashflows

- Relevance

- Reliability

- Representational Faithfulness

- Revenues

- Statement of Financial Accounting Concepts (SFAC)

- Timeliness

- Verifiability