Engle-Granger-Kointegrationstest

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

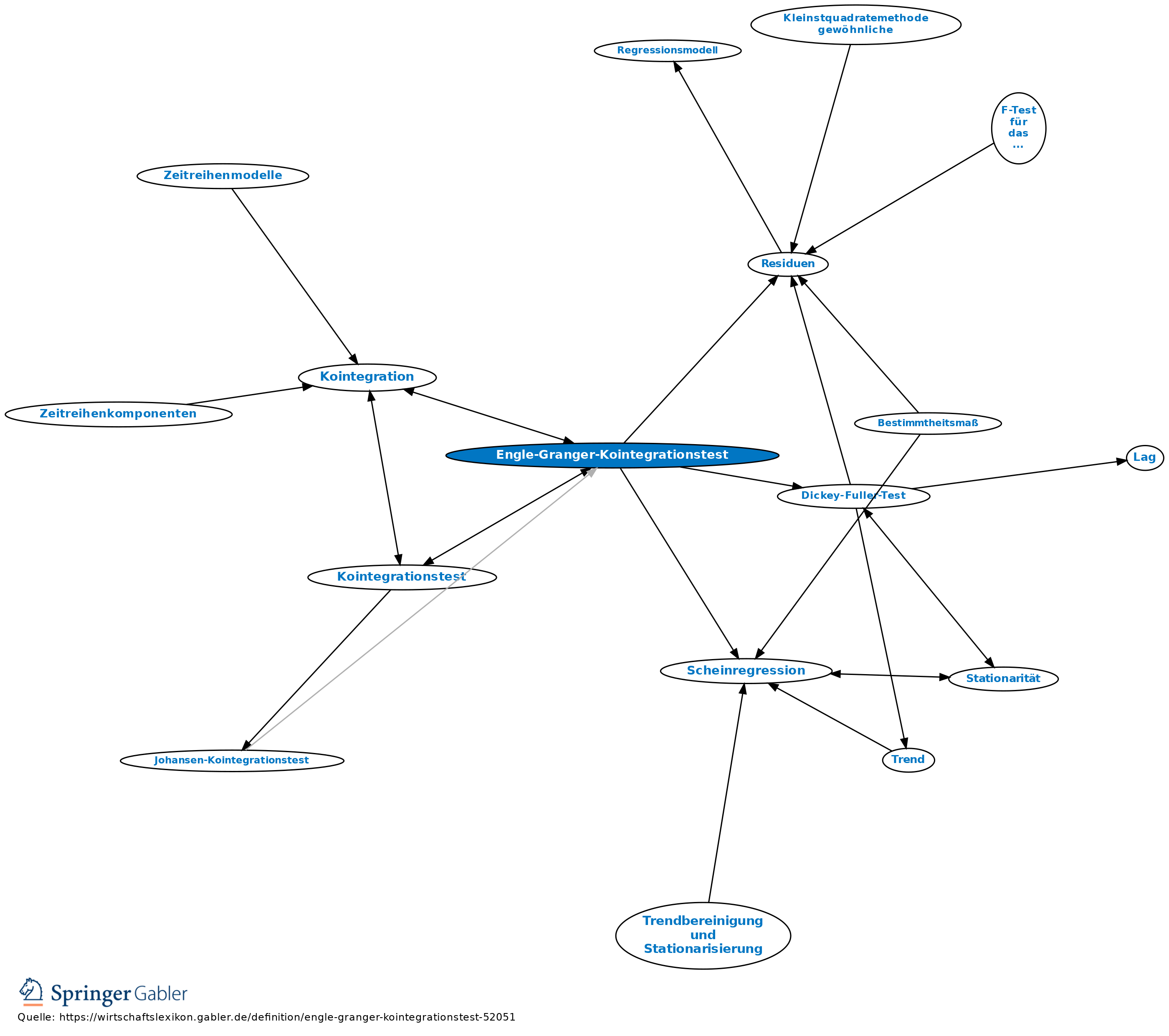

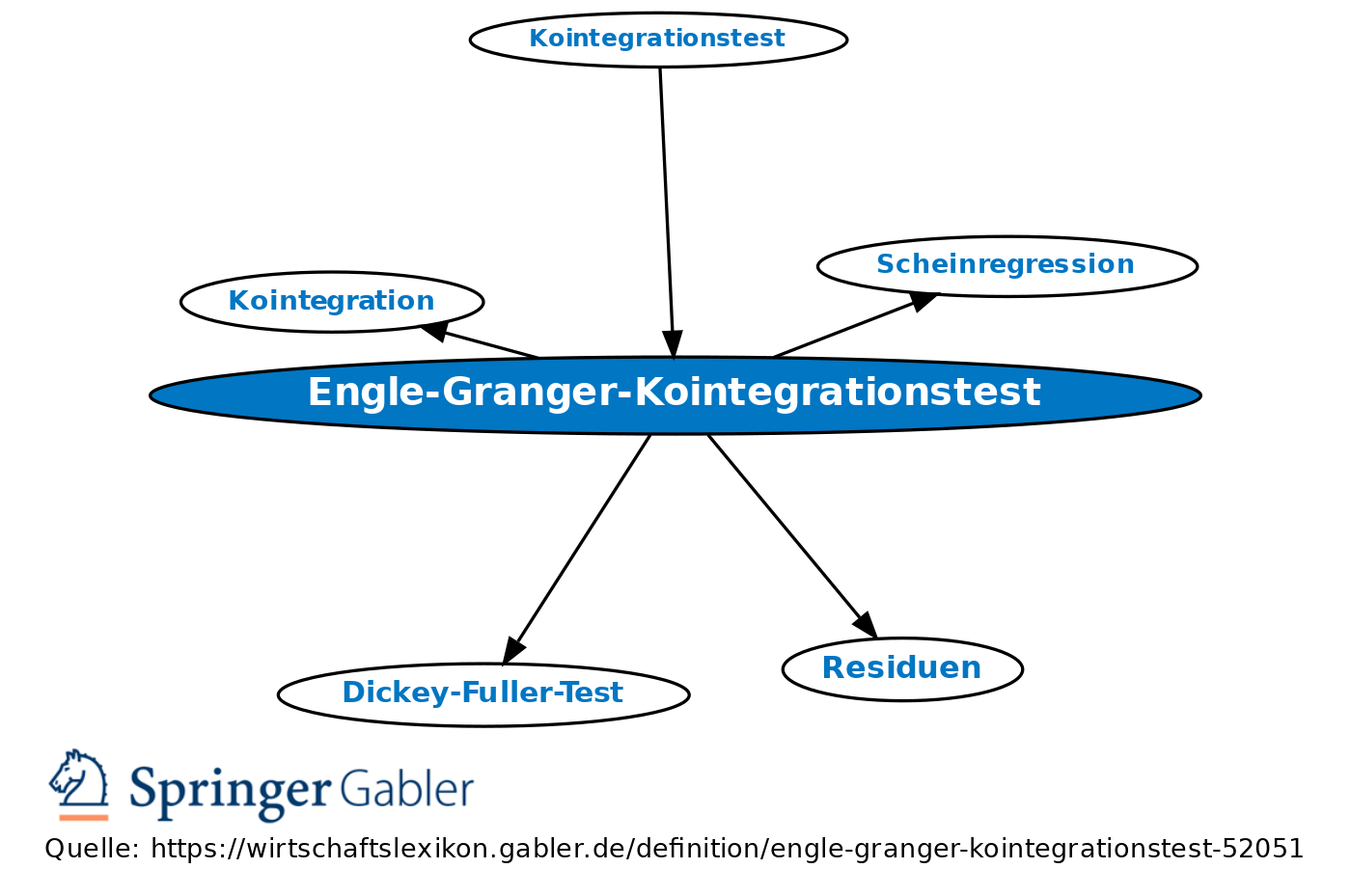

von Engle und Granger (1987) vorgeschlagenes Testverfahren zur Prüfung der Nullhypothese fehlender Kointegration gegenüber der Alternativhypothese Kointegration zweier oder mehrerer Variablen.

Das Testverfahren beruht auf einem Dickey-Fuller-Test (Testgleichung ohne Konstante) der Residuen einer Regression der zu untersuchenden Variablen. Zur Testentscheidung sind allerdings nicht die von Dickey und Fuller (1979), sondern spezielle, von Engle und Granger, tabellierte kritische Werte zu verwenden. Sind die Residuen stationär, sind die Variablen kointegiert. Sind sie nicht stationär, liegt keine Kointegrationsbeziehung zwischen den Variablen vor und eine Regression dieser Variablen wäre eine typische Scheinregression.–

Zu den wichtigsten modernen Kointegrationstests für multiple Regressionsmodelle zählt der Johansen-Kointegrationstest. Er besitzt anders als das Verfahren nach Engle und Granger den Vorteil, auf mehr als eine Kointegrationsbeziehung unter mehr als zwei Variablen zu testen.

{kind=link}

{kind=link}