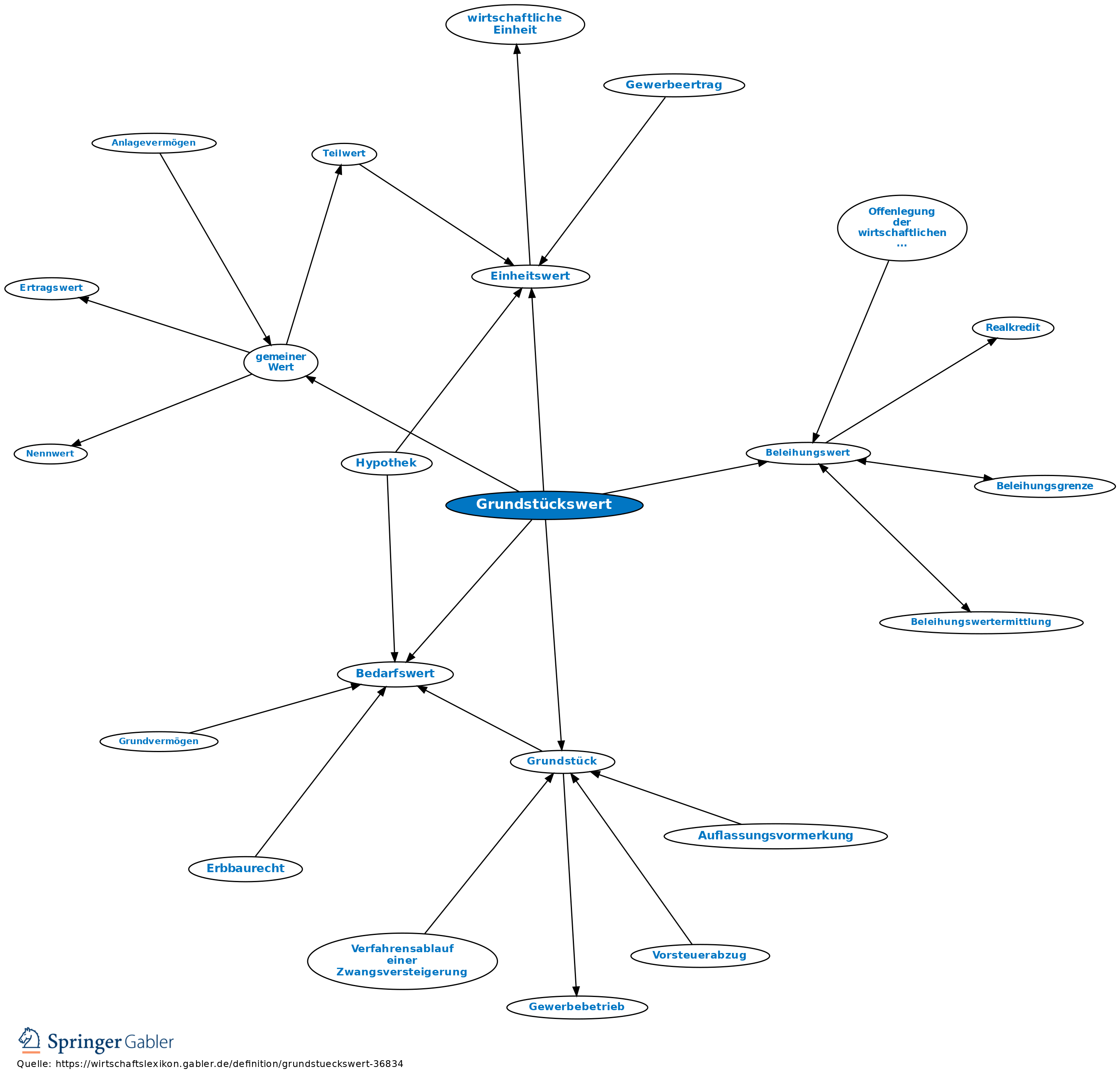

Grundstückswert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Steuerrecht

Einheitswert, Bedarfswert, Grundstücke.

Beleihung

Baugesetzbuch

Nach den §§ 192–199 BBauG werden über den Grundstückswert bebauter und unbebauter Grundstücke sowie Rechten an Grundstücken Gutachten durch unabhängige Gutachterausschüsse erstattet.

1. Der Gutachterausschuss ermittelt als gemeinen Wert (Verkehrswert) den Preis, der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach Eigenschaft, Beschaffenheit und Lage des Grundstücks ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zu erzielen wäre.

2. Das Gutachten können beantragen:

(1) Eigentümer;

(2) Gläubiger einer Hypothek, Grund- oder Rentenschuld;

(3) Behörden nach dem Baugesetzbuch;

(4) Gerichte.

3. Bei den Gutachterausschüssen werden Kaufpreissammlungen eingerichtet. Die aufgrund dieser für einzelne Teile des Gemeindegebiets oder für das gesamte Gemeindegebiet ermittelten durchschnittlichen Lagewerte (Bodenrichtwerte) dürfen nur dem zuständigen Finanzamt für Zwecke der Besteuerung übermittelt werden. Vorlage an Gerichte oder Staatsanwaltschaft bleibt unberührt. Auskunft an Private bei berechtigtem Interesse nach Maßgabe des Landesrechts (§ 195 BauGB).

Vgl. auch die Immobilienwertermittlungsverordnung vom 19.5.2010 (BGBl. I 639) und die Wertermittlungsrichtlinien 2006 (WertR 2006) vom 1.3.2006 (BAnz Nr. 108a vom 10.6.2006).

{kind=link}

{kind=link}