Opfertheorien

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

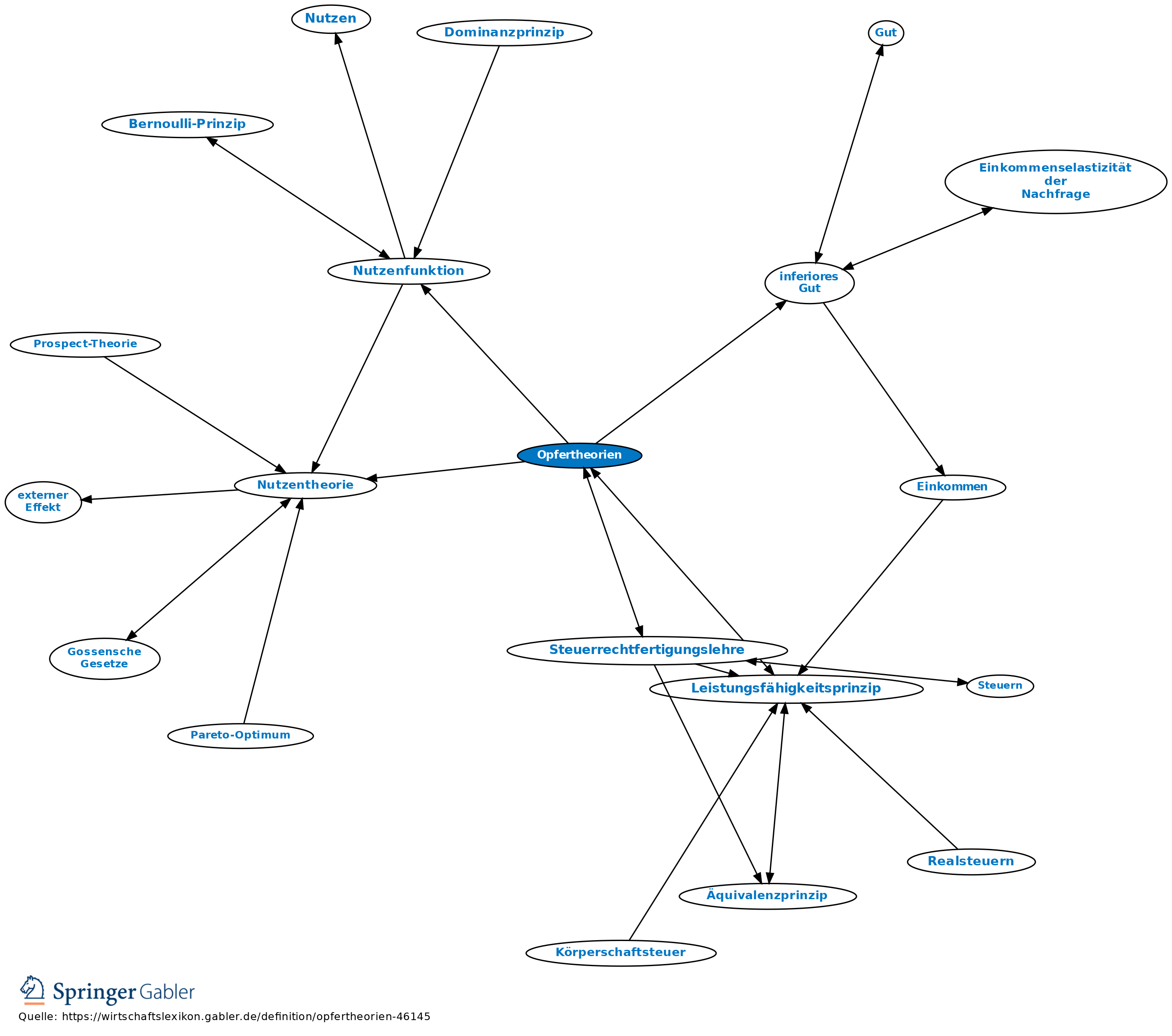

Pflichttheorien; theoretische Grundlage der Besteuerung (Steuerrechtfertigungslehre). Opfertheorien werden in der Finanzwissenschaft kontrovers diskutiert.

1. Charakterisierung: Versuch einer theoretischen Grundlegung des Leistungsfähigkeitsprinzips, basierend auf Annahmen über den Verlauf der Gesamt- und Grenznutzenkurven der Individuen (Nutzenfunktion). Die Belastung der Individuen durch Steuern soll sich nach ihrer Fähigkeit richten, Steueropfer (Verzicht auf private Bedürfnisbefriedigung = individuelle Wohlfahrtseinbuße) zu tragen. Dabei sollen die Opfer im Vergleich zwischen den Individuen gemäß der Auffassung von der „horizontalen” Gerechtigkeit (Gleichbehandlung) gleich sein; die Interpretation des Begriffs Opfer ist jedoch unterschiedlich.

2. Opferkonzepte: a) Konzept des absoluten Opfers: Die Steuern sollen so bemessen werden, dass der absolute Nutzenentgang für alle Besteuerten gleich ist.

b) Konzept des relativen Opfers (Konzept des proportionalen Opfers): Die Steuern sollen so bemessen werden, dass die individuellen Opfer in einer festen und gleichen Relation zu den individuellen Gesamtnutzen stehen.

c) Konzept des Grenzopfers (Konzept des marginalen Opfers): Die Steuern sollen so bemessen werden, dass das Opfer der letzten besteuerten Einkommenseinheit bei allen Individuen gleich ist.

Die Art der Gleichbehandlung hängt von der Wahl des Konzept ab.

3. Bestimmung der den Opfertheorien entsprechenden Steuertarife: Dieser Versuch basiert auf der Kombination der Opferkonzepte mit der Nutzentheorie. Da für alle Individuen derselbe Tarif gelten soll, muss auch für alle derselbe Verlauf der Grenz- und Gesamtnutzenkurven unterstellt werden. Aber selbst wenn das zuträfe, kann die Theorie nachweisen, dass mit ein und demselben Opferkonzept verschiedene Tarifverläufe, seien sie proportional oder progressiv, verbunden werden können. Somit führt die Entscheidung für ein Opferkonzept nicht zwingend zu der Festlegung auf einen einzigen Tarif und keineswegs zwingend zu der Forderung, nur ein progressiver Tarif sei mit dem Leistungsfähigkeitsprinzip vereinbar.

4. Kritik: Die nutzentheoretische Annahme, dass für alle Individuen identische Gesamt- und Grenznutzenkurven Geltung hätten, dass die Grenznutzenkurve einen nach rechts fallenden Verlauf bei steigenden Einkommen nehmen müsse und dass Nutzen messbar und interindividuell vergleichbar seien, ist brüchig. Die Verknüpfung des Leistungsfähigkeitsprinzips mit den Opferkonzepten und der Nutzentheorie wird daher heute als nicht mehr vollends gültig angesehen. Lediglich für die der Leistungsfähigkeit angemessene Steuerfreiheit solcher Einkommensbeträge, die der Existenzsicherung und damit der Beschaffung inferiorer Güter dienen, dürfen die mit nutzentheoretischen Elementen gestützten Opfertheorien (eine demnach eingeschränkte) Geltung beanspruchen.

{kind=link}

{kind=link}