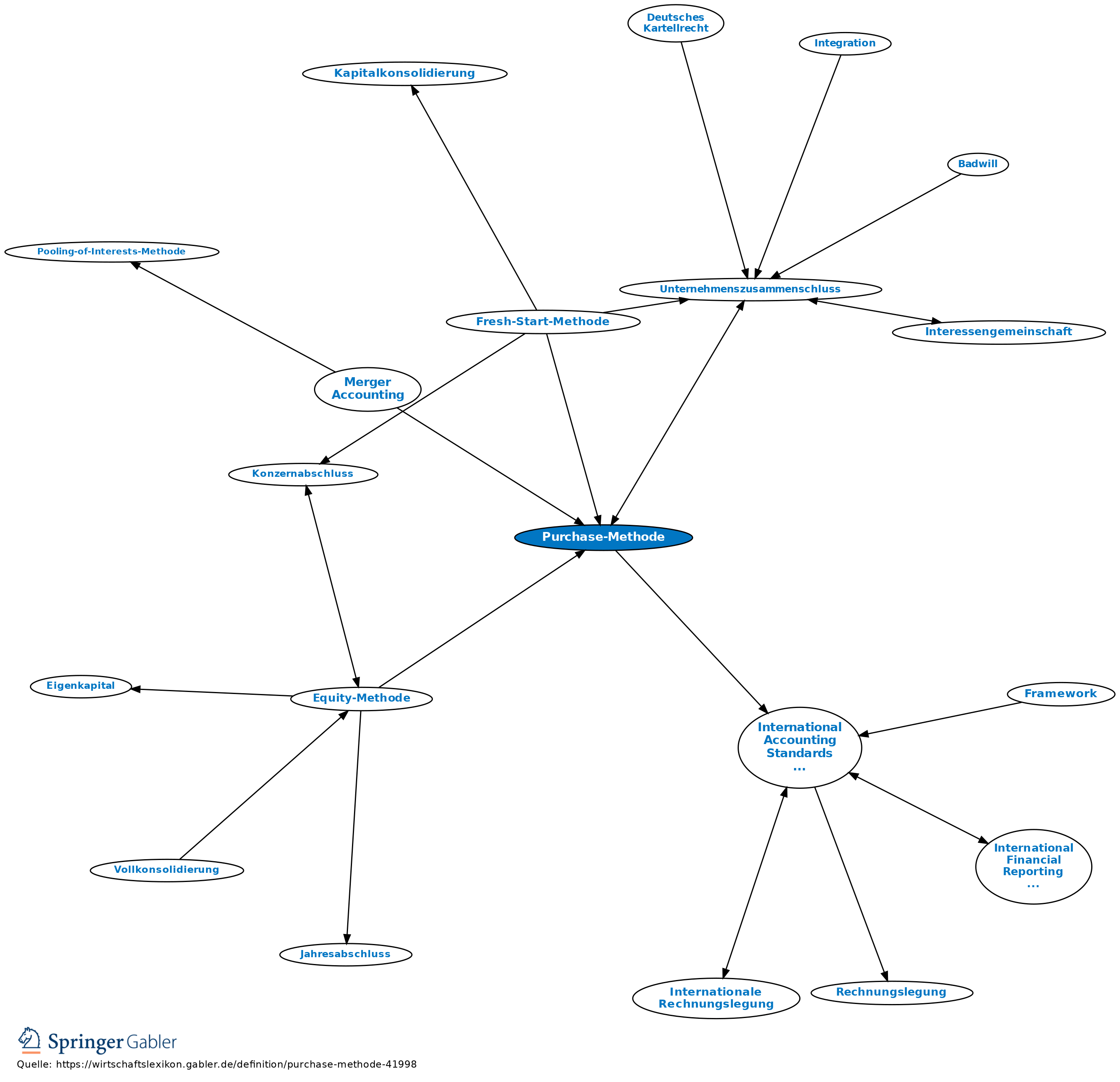

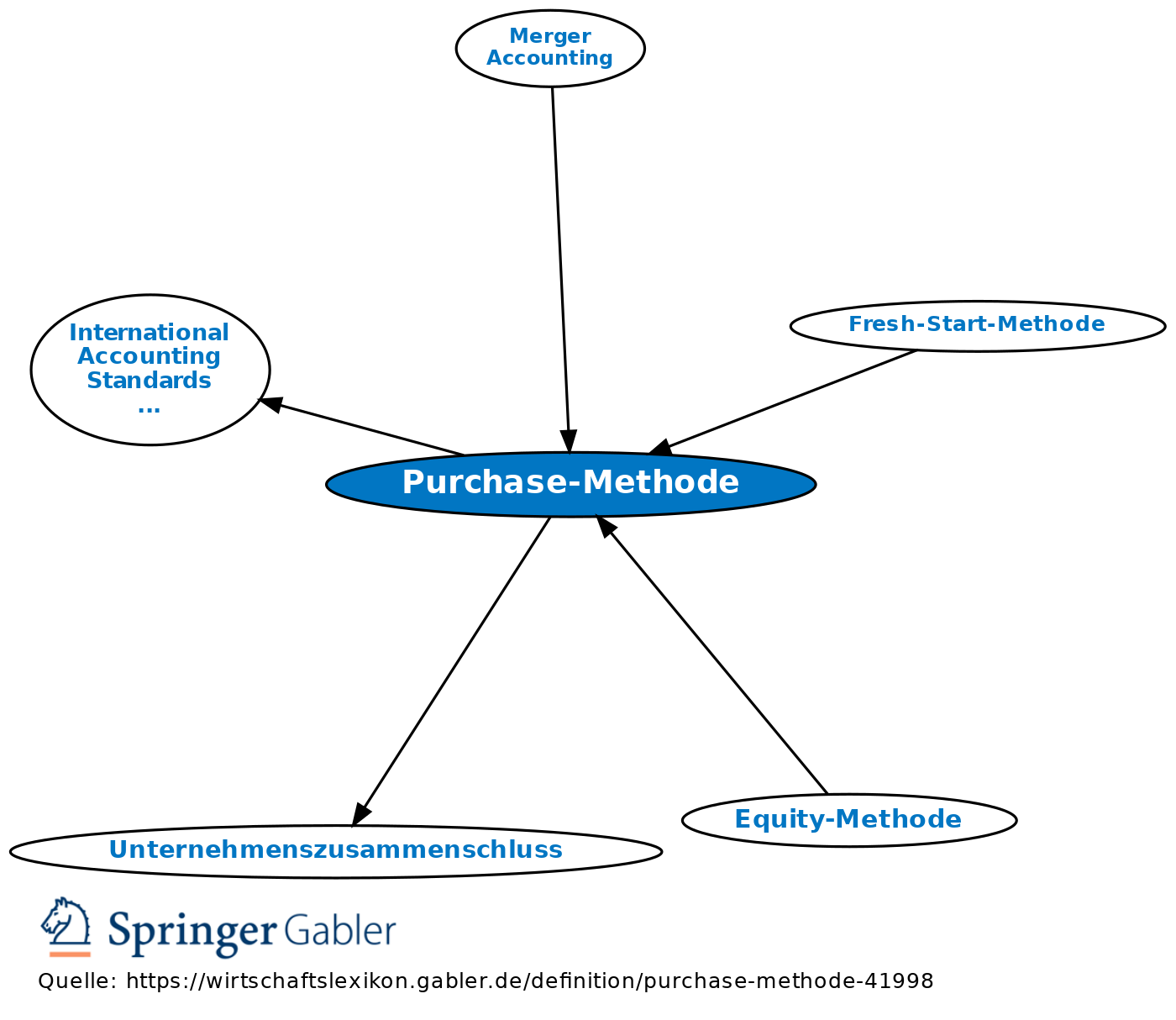

Purchase-Methode

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Erwerbsmethode, Acquisition Accounting; einzige international noch erlaubte Vollkonsolidierungsmethode zur bilanziellen Abbildung von Unternehmenszusammenschlüssen.

2. Anwendung: Auch in § 301 HGB ist die Purchase-Methode für die Bilanzierung von Beteiligungen an Tochterunternehmen im Konzernabschluss vorgeschrieben. Nach der zwingend anzuwendenden Neubewertungsmethode ist der Beteiligungsbuchwert mit dem zum Zeitwert neubewerteten anteiligen Eigenkapital des Tochterunternehmens zu verrechnen. Ein Unterschiedsbetrag ist in diesem Fall als Goodwill (Firmenwert) zu interpretieren. Die aufgedeckten stillen Reserven (Lasten) sind in den Folgeperioden entsprechend den ihnen zugrunde liegenden Bilanzpositionen fortzuführen. Für die Fortführung des Goodwills ist § 309 I HGB, für die eines negativen Unterschiedsbetrags § 309 II HGB anzuwenden. Ein Goodwill ist planmäßig über die voraussichtliche Nutzungsdauer unter Berücksichtigung ggf. erforderlicher außerplanmäßiger Wertminderungen abzuschreiben. Ein konsequenter Trend bei der Purchase-Methode geht in Richtung einer vollen Aufdeckung von Marktwerten unabhängig von der Beteiligungsquote. Nach den derzeitigen Regelungen des International Accounting Standards Board (IASB) kann nach IFRS 3 auch ein Goodwill der Minderheitenanteile ausgewiesen werden (Full Goodwill Methode).

{kind=link}

{kind=link}