Richtlinie (R)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Steuerrecht

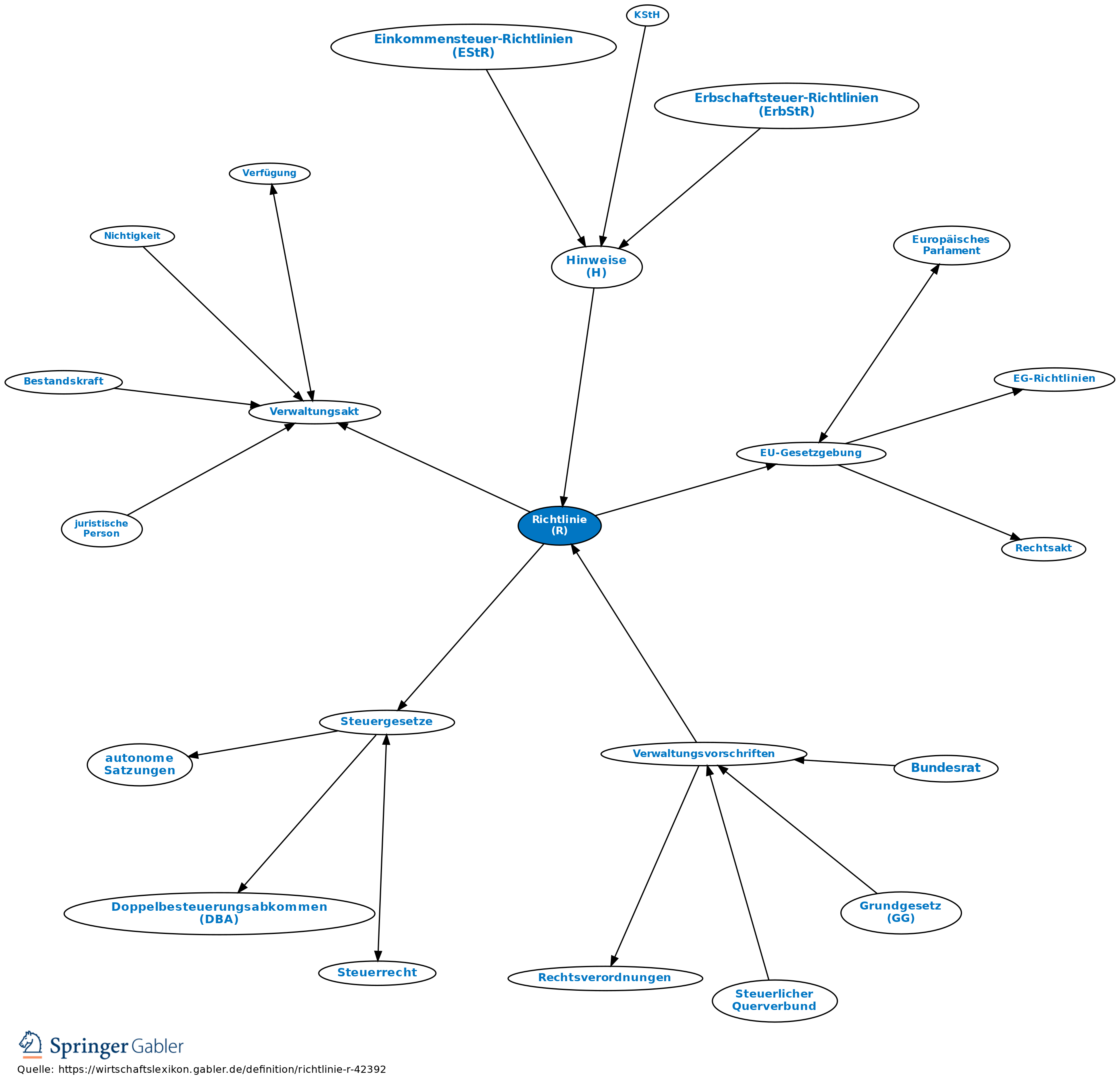

1. Begriff: Richtlinien (R) sind Verwaltungsanordnungen, die von übergeordneten Behörden kraft deren Organisations- und Geschäftsleitungsgewalt erlassen werden. Sie binden die nachgeordneten Finanzbehörden, sind aber keine für alle Bürger verbindlichen Rechtsnormen. Richtlinie sind zu den umfangreichen Steuergesetzen erlassen worden, z.B. EStR, KStR, GewStR, ErbStR und UStAE.

2. Ziel: Einheitliche Anwendung des Steuerrechts durch die Finanzverwaltung, um den Grundsatz der Gleichmäßigkeit der Besteuerung seitens der Verwaltung zu gewährleisten.

3. Auswirkungen auf den Steuerpflichtigen: Keine Bindung für den Steuerpflichtigen. Er kann sich gegen Richtlinien wenden, soweit gegen ihn ein darauf gestützter Verwaltungsakt erlassen worden ist; kommt es zu einer gerichtlichen Überprüfung zählt allein das Gesetz.

Vgl. auch Steuergesetze, Steuerrechtsverordnungen.

Europäisches Gemeinschaftsrecht

Im europäischen Recht steht der Begriff „Richtlinie“ für eine verbindliche Anweisung der EU an die Mitgliedsstaaten, wonach diese ihre eigenen Rechtsvorschriften und Verwaltungsvorschriften entsprechend den Vorgaben der Richtlinie zu gestalten haben. Europäische Richtlinien sind, anders als die Richtlinien des Bundesfinanzministeriums, für alle staatlichen Stellen, also auch Gerichte und Verwaltung, verbindlich (vgl. Art. 288 AEUV).

Vgl. EU-Gesetzgebung.

{kind=link}

{kind=link}