Hauptabschlussübersicht (HAÜ)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

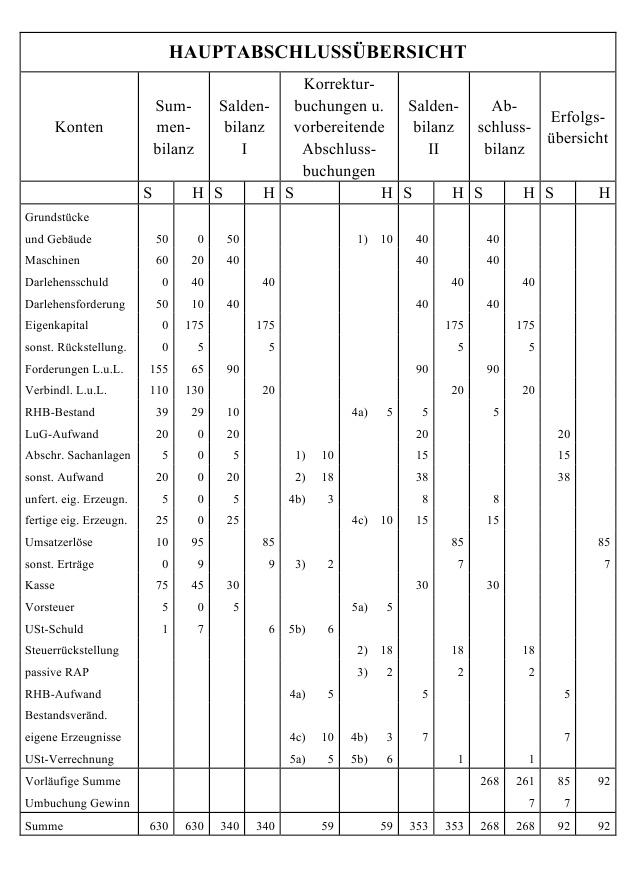

Abschlusstabelle, Betriebsübersicht, Abschlussbogen, Abschlussblatt. 1. Begriff: tabellarische Übersicht über das gesamte Zahlenwerk (aggregiert) eines Buchführungsabschnitts für den Zeitpunkt des Jahresabschlusses. Die Hauptabschlussübersicht (HAÜ) weist die Entwicklung aller Bestandskonten von der Eröffnungsbilanz bis zur Jahresschlussbilanz, aller Aufwands- und Ertragskonten bis zur Verlust- und Gewinnrechnung sowie das Ergebnis der Inventur aus; vgl. Abbildung „Hauptabschlussübersicht”.

Abb.: Engelhardt/Raffée/Wischermann: Grundzüge der doppelten Buchhaltung, 8. Auflage 2010, S. 273.

2. Die Summenbilanz ist die tabellarische Zusammenstellung der Kontensummen einschließlich der Saldovorträge (Anfangsbestände). Da bei der doppelten Buchführung jeder Vorgang im Soll und im Haben gebucht wird, müssen die Summen der Soll- und Habenspalte gleich sein (Probebilanz).

3. Die Saldenbilanz weist für jedes Konto den Überschuss der größeren über die kleinere Kontoseite aus.

4. Die Umbuchungsspalte nimmt die vorbereitenden Abschlussbuchungen auf, wodurch z.B. die Privatentnahmen auf das Kapitalkonto, Skonti auf Warenkonten, der Einkaufswert der verkauften Waren vom Warenbestands- auf das GuV-Konto, Abschreibungen auf ein Abschreibungskonto übertragen werden.

5. Stimmen die sich nach diesen Umbuchungen ergebenden Buchbestände der Bestandskonten mit den durch die Inventur festgestellten Beständen überein, werden die Überschüsse der Bestandskonten in die Abschlussbilanzspalte der Hauptabschlussübersicht (HAÜ) übernommen und die Erfolgskonten (Aufwand oder Ertrag) in die Gewinn- und Verlustrechnungsspalte (Erfolgsübersicht).

6. Statt des formellen Abschlusses der Konten können die Soll- und Habensummen (Verkehrszahlen) in die Hauptabschlussübersicht (HAÜ) übernommen werden, ohne dass davon die Ordnungsmäßigkeit der Buchführung berührt wird. Allerdings sind dann die Sachkonten durch doppeltes Unterstreichen als abgeschlossen zu kennzeichnen, die Umbuchungen ausreichend zu erläutern und die Hauptabschlussübersicht (HAÜ) als Bestandteil der Buchführung aufzubewahren (§ 147 I Nr. 1 AO).

7. Die Bedeutung der Hauptabschlussübersicht (HAÜ) als Bestandteil des formellen Abschlusses oder auch als Probeabschluss ist durch die Einführung der EDV-Buchführung nahezu aufgehoben.

{kind=link}

{kind=link}