Jahresbilanz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

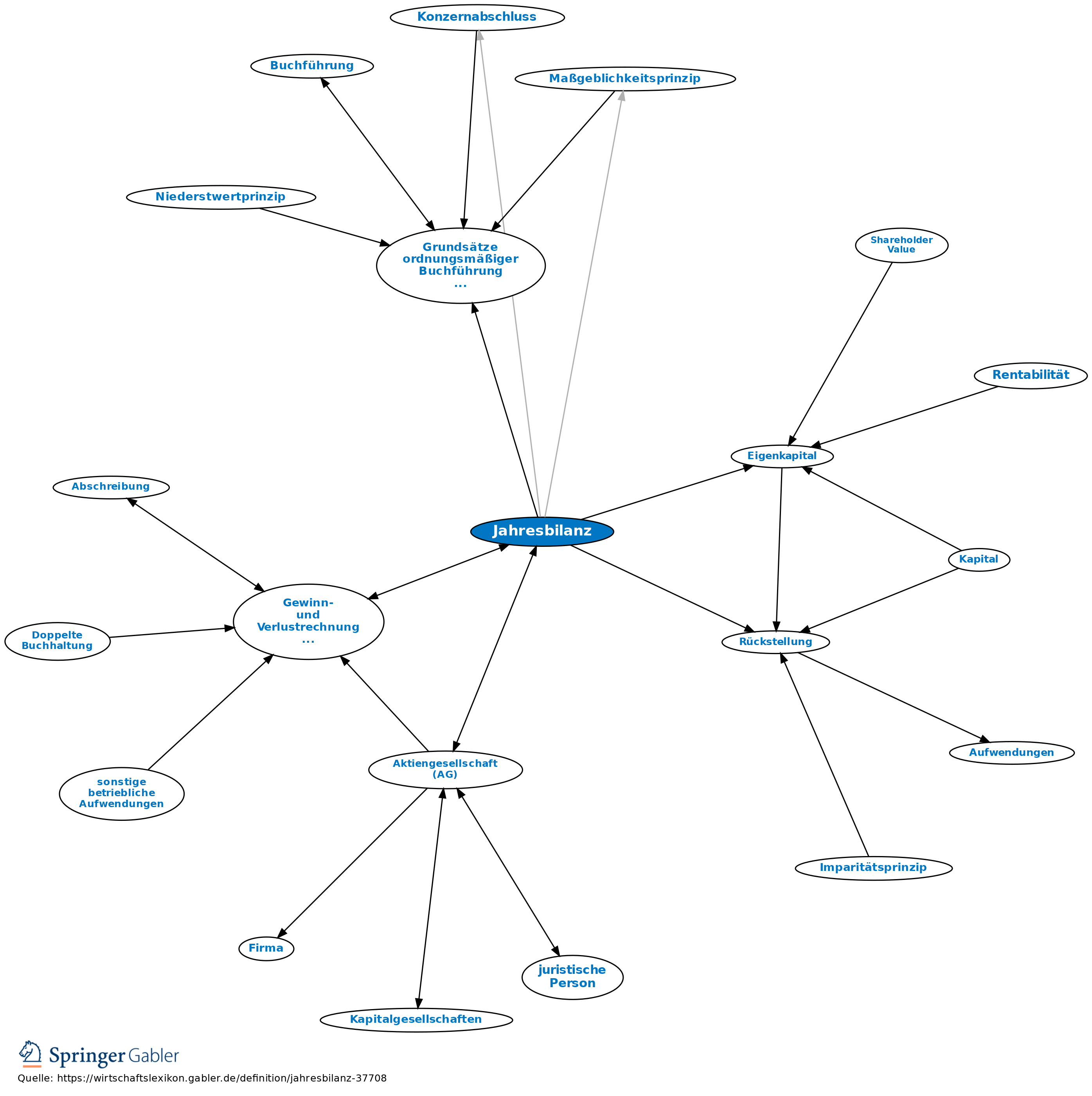

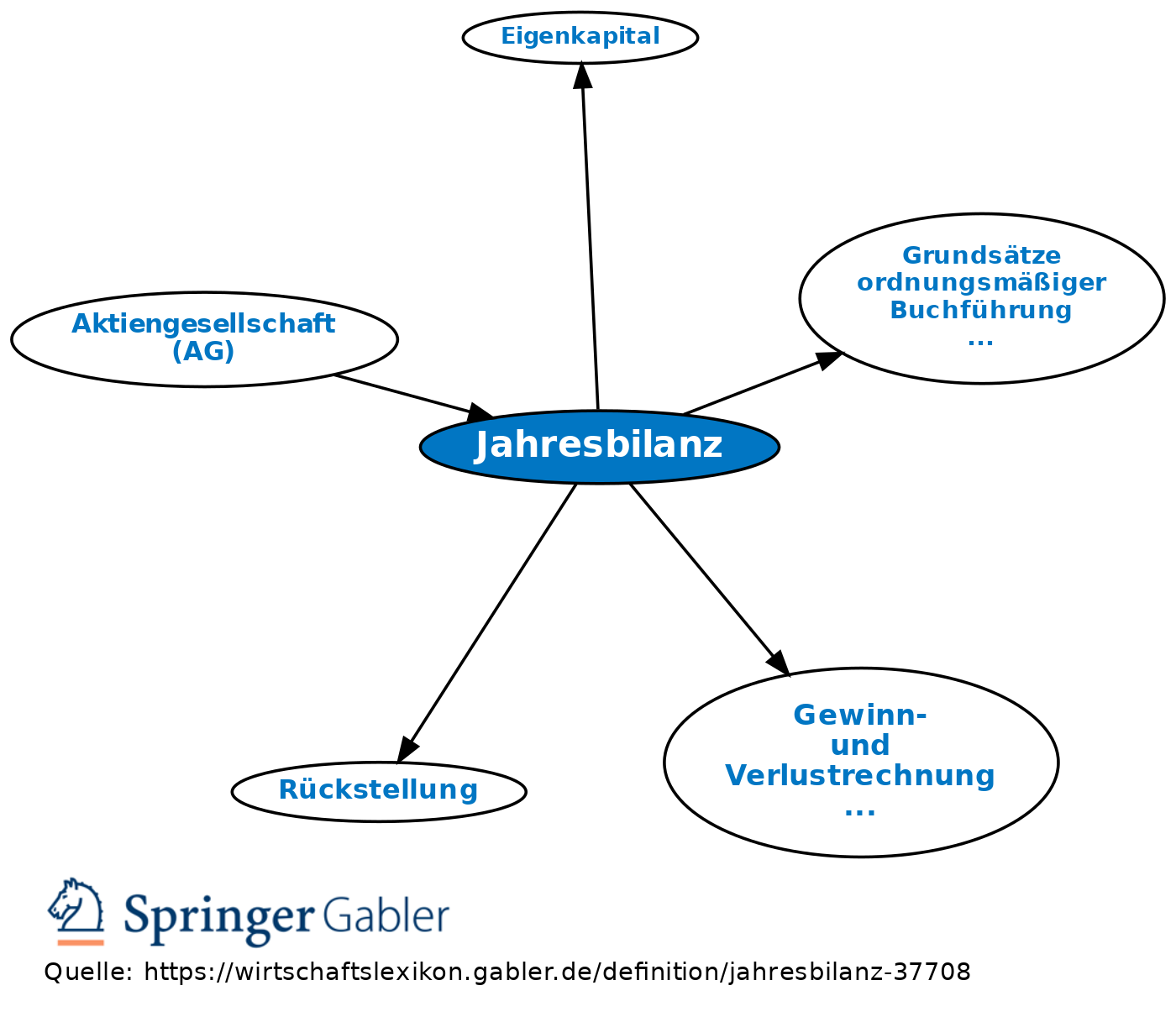

1. Charakterisierung: die durch § 242 I HGB vorgeschriebene Bilanz, die ein Kaufmann für den Schluss eines Geschäftsjahres aufzustellen hat. In der Jahresbilanz sind sämtliche Gegenstände des Anlagevermögens, Umlaufvermögens, die Schulden und Rückstellungen sowie die aktiven und passiven Rechnungsabgrenzungsposten und als Saldo das Eigenkapital gesondert auszuweisen und hinreichend aufzugliedern (§§ 246, 247 HGB). Die Jahresbilanz ist eine in Form eines Kontos (Konten) geführte Geldrechnung, die auf der Sollseite (Aktiva) die Vermögensgegenstände und auf der Habenseite (Passiva) die auf das Vermögen gerichteten Ansprüche der Gläubiger (Fremdkapital) und der Unternehmer (Eigenkapital) jeweils unter Berücksichtigung von Rechnungsabgrenzungsposten darstellt (Bilanz). Die Jahresbilanz hat den Grundsätzen ordnungsmäßiger Buchführung (GoB) zu entsprechen.

Vgl. auch Jahresabschluss. Sie muss ggf. geprüft (Jahresabschlussprüfung) und veröffentlicht (Publizität) werden. Nach dem Maßgeblichkeitsprinzip ist die Jahresbilanz Grundlage für die aus ihr abzuleitende Steuerbilanz (bes. bei nicht zur Publizität verpflichteten Unternehmen wird vielfach für beide Zwecke nur eine Bilanz erstellt).

2. Zwecke: Form und Inhalt der Jahresbilanz hängen von den verfolgten Zwecken ab. In erster Linie sind die folgenden Bilanzzwecke zu unterscheiden: a) Informationszweck: Richtet sich zunächst auf die Selbstinformation des Kaufmanns über - wie der Gesetzgeber zumindest für Kapitalgesellschaften verlangt (§ 264 II HGB) - die tatsächliche Vermögens-, Finanz- und Ertragslage; bei Publizitätspflicht gehören zu den Informationsadressaten z.B. die Gläubiger, die Arbeitnehmer und bes. die ggf. nicht geschäftsführungsberechtigten Kapitaleigner; in Bezug auf Letztere wird der Informationszweck zur Rechenschaftspflicht der Geschäftsführungsorgane.

b) Ergebnisfeststellungszweck: Mit der Feststellung der Jahresbilanz wird das Jahresergebnis (Jahresüberschuss, Jahresfehlbetrag) und die Rechnungsgrundlage für die Gewinnverwendung festgelegt.

c) Dokumentationszweck: Durch Dokumentation und Aufbewahrung (Aufbewahrungspflicht) soll Urkundenmaterial für mögliche Interessenkonflikte gesichert werden. Zur interessenausgerichteten Gestaltung der Jahresbilanz vgl. Bilanzpolitik.

3. Erstellung: a) Vorarbeiten: Die Jahresbilanz ist grundsätzlich eine Inventurbilanz (Bilanz), d.h. auf einer Inventur basierend. Zu dem Problem der körperlichen Bestandsaufnahme und zu den darauf z.T. Rücksicht nehmenden Inventurformen vgl. Inventur. Die Ergebnisse der Inventur (Inventar) gehen in die Buchführung ein. Die Jahresbilanz ist neben der Gewinn- und Verlustrechnung (GuV) der rechnerische Abschluss der Konten der Buchführung. Zur Technik des Kontenabschlusses als vorbereitende Jahresabschlussmaßnahme vgl. Hauptabschlussübersicht (HAÜ).

b) Aufstellung: Es sind immer drei Aufgaben zu lösen:

(1) Die Bilanzierung dem Grunde nach, also die inhaltliche Bestimmung von Vermögen, Kapital, Rechnungsabgrenzungsposten.

Vgl. auch Aktivierungspflicht, Aktivierungswahlrecht, Passivierungspflicht, Passivierungswahlrecht.

(2) Bilanzierung der Höhe nach, d.h. die Bewertung der Aktiva und Passiva; vgl. Bewertung.

(3) Gliederung der Jahresbilanz; vgl. Bilanzgliederung.

4. Aussagefähigkeit: Bilanzanalyse.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Jahresbilanz

Jahresbilanz

- Aktivierungspflicht

- Aktivierungswahlrecht

- Anlagevermögen

- Aufbewahrungspflicht

- Bewertung

- Bilanz

- Bilanz

- Bilanzanalyse

- Bilanzgliederung

- Eigenkapital

- Gewinn- und Verlustrechnung (GuV)

- Gewinnverwendung

- Grundsätze ordnungsmäßiger Buchführung (GoB)

- Hauptabschlussübersicht (HAÜ)

- Inventar

- Inventur

- Jahresabschluss

- Jahresabschlussprüfung

- Jahresfehlbetrag

- Jahresüberschuss

- Kaufmann

- Konten

- Maßgeblichkeitsprinzip

- Passivierungspflicht

- Passivierungswahlrecht

- Publizität

- Rückstellung

- Schulden

- Steuerbilanz

- Umlaufvermögen