Betriebsrentengesetz (BetrAVG)

(weitergeleitet von Insolvenzsicherung bei betrieblicher Altersversorgung)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

Kurzbezeichnung für das Gesetz zur Verbesserung der betrieblichen Altersversorgung vom 19.12.1974 (BGBl. I 3610) m.spät.Änd., z.B. durch die Änderung vonArt. 4e des Gesetzes vom 21.12.2008 (BGBl. I 2940).

Beschreibung/Zielsetzung

Das Gesetz enthält arbeitsrechtliche und steuerrechtliche Vorschriften zur betrieblichen Altersversorgung.

1. Ziel der arbeitsrechtlichen Vorschriften ist es, die betriebliche Altersversorgung für Versorgungsempfänger, Arbeitnehmer und einige durch § 17 BetrAVG Gleichgestellte (z.B. Handelsvertreter) sicherer und wirkungsvoller zu gestalten.

2. Ziele des steuerrechtlichen Teils sind v.a. die Ausbreitung und Ausweitung der betrieblichen Altersversorgung.

1. Ziel der arbeitsrechtlichen Vorschriften ist es, die betriebliche Altersversorgung für Versorgungsempfänger, Arbeitnehmer und einige durch § 17 BetrAVG Gleichgestellte (z.B. Handelsvertreter) sicherer und wirkungsvoller zu gestalten.

2. Ziele des steuerrechtlichen Teils sind v.a. die Ausbreitung und Ausweitung der betrieblichen Altersversorgung.

Arbeitsrechtlicher Teil

(§§ 1–18a BetrAVG): 1. Nach dem BetrAVG liegt betriebliche Altersversorgung auch bei beitragsorientierten Leistungszusagen, Beitragszusagen mit Mindestleistung und Entgeltumwandlung vor (§ 1 II BetrAVG).

2. Unverfallbarkeit: Das Gesetz bestimmt in § 1b BetrAVG zwingend, dass Versorgungsanwartschaften (Pensionsanwartschaften) mind. teilweise auch bei Beendigung des Arbeitsverhältnisses vor Eintritt des Versorgungsfalls unter folgenden Voraussetzungen erhalten bleiben: Vollendung des 25. Lebensjahres und fünfjähriges Bestehen der Versorgungszusage. Die Voraussetzung eines Mindestalters stellt keine Altersdiskriminierung nach dem Allgemeinen Gleichbehandlungsgesetz dar (BAG, 15.10.2013 - 3 AZR 10/12 - zur vormaligen Altersgrenze von 35 Jahren). Bei Entgeltumwandlung besteht von Anfang an Unverfallbarkeit (§ 1b V BetrAVG).

3. Die Höhe des erhaltenen Anspruchs (unverfallbare Anwartschaft) wird grundsätzlich nach dem Quotierungsprinzip (ratierliche Berechnungsmethode, pro-rata-temporis-Methode) berechnet. Von der ohne das vorherige Ausscheiden zustehenden Leistung bleibt mind. der Teil erhalten, der dem Verhältnis der tatsächlich erreichten Betriebszugehörigkeit zu der Betriebszugehörigkeit entspricht, die bis zur Vollendung der Regelaltersgrenze in der gesetzlichen Rentenversicherung oder einer früheren Altersgrenze erreichbar gewesen wäre (§ 2 I BetrAVG). Bei einer Beitragszusage mit Mindestleistung besteht die unverfallbare Anwartschaft des Arbeitnehmers auf das ihm planmäßig zuzurechnende Versorgungskapital auf der Grundlage der bis zu seinem Ausscheiden geleisteten Beiträge (Beiträge und die bis zum Eintritt des Versorgungsfalls erzielten Erträge), mind. aber in Höhe der Summe der bis dahin zugesagten Beiträge, soweit sie nicht rechnerisch für einen biometrischen Risikoausgleich verbraucht wurden (§ 2 Vb BetrAVG).

Eine Abfindung ist nur unter engen Voraussetzungen möglich (§ 3 BetrAVG). Wenn ein Arbeitnehmer den Arbeitgeber wechselt, kann unter bestimmten Voraussetzungen die Anwartschaft auf den neuen Arbeitgeber übertragen werden (§ 4 BetrAVG).

4. Auszehrungsverbot: Beim Eintritt des Versorgungsfalls festgesetzte Leistungen dürfen später nicht mehr gekürzt werden, wenn sich andere Versorgungsleistungen durch Anpassung an die wirtschaftliche Entwicklung erhöhen (z.B. die Renten der gesetzlichen Rentenversicherung; § 5 I BetrAVG).

5. Anrechnungsbegrenzungen: Betriebliche Versorgungseinrichtungen berücksichtigen bei der Festsetzung der Leistung im Versorgungsfall vielfach anderweitige Versorgungsbezüge (v.a. Leistungen der gesetzlichen Rentenversicherung). Entweder werden die anderweitigen Bezüge der betrieblichen Versorgungsleistung angerechnet, oder die Versorgungsbezüge insgesamt sind auf eine Höchstleistung begrenzt, z.B. 75 Prozent des letzten Arbeitseinkommens (Gesamtversorgungssysteme). Diese Anrechnung ist jedoch nur insoweit erlaubt, als es sich um Renten aus der gesetzlichen Rentenversicherung handelt, die auf Pflichtbeiträgen beruhen, sowie um sonstige Versorgungsbezüge, die mind. zur Hälfte durch Beiträge oder Zuschüsse des Arbeitgebers finanziert wurden (§ 5 BetrAVG).

6. Anpassungsprüfung: Der Arbeitgeber hat gemäß § 16 BetrAVG alle drei Jahre die Anpassung der laufenden Leistungen der betrieblichen Altersversorgung zu prüfen und hierüber nach billigem Ermessen zu entscheiden (Anpassungsprüfungspflicht). Es sind dabei bes. die Belange des Versorgungsempfängers und die wirtschaftliche Lage des Arbeitgebers zu berücksichtigen. Die Verpflichtung gilt als erfüllt, wenn die Anpassung nicht geringer ist als entweder der Anstieg des Verbraucherpreisindexes für Deutschland oder der Nettolöhne vergleichbarer Arbeitnehmergruppen des Unternehmens. Sie entfällt, wenn der Arbeitgeber sich verpflichtet, die laufenden Leistungen jährlich um mind. ein Prozent anzupassen, und bei Beitragszusagen mit Mindestleistung. Für Direktversicherungen, Pensionskassen, Entgeltumwandlungen und Auszahlungspläne gelten Spezialregelungen (§ 16 III und V BetrAVG). Die Anpassungsentscheidung des Arbeitgebers kann gerichtlich nachgeprüft werden (§ 315 III BGB).

7. Insolvenzsicherung (§§ 7-15 BetrAVG): Sie gewährleistet die betriebliche Altersversorgung auch im Fall der Insolvenz des Arbeitgebers.

a) Umfang des Schutzes: Bei Eintritt des Sicherungsfalls sind die bereits laufenden betrieblichen Versorgungsleistungen sowie -anwartschaften, die zu diesem Zeitpunkt nach den Vorschriften des BetrAVG unverfallbar sind, geschützt. Keiner Insolvenzsicherung bedürfen Direktversicherungen, wenn spätestens mit Erfüllung der Unverfallbarkeitsvoraussetzungen das unwiderrufliche Bezugsrecht (Bezugsberechtigung) vorgesehen ist und wenn sie weder abgetreten noch beliehen sind. Bei Beleihung oder Abtretung von Direktversicherungen mit unwiderruflichem Bezugsrecht unterliegt nur der betroffene Teil der Versicherung der Insolvenzsicherung. Überdies entfällt die Insolvenzsicherung für alle Anwartschaften und Ansprüche auf Pensionskassenleistungen. Der Bund, die Länder, die Gemeinden sowie bestimmte öffentlich-rechtliche Einrichtungen sind ebenfalls von der Insolvenzsicherung befreit.

b) Träger der Insolvenzsicherung ist der Pensions-Sicherungsverein a.G. in Köln (PSVaG), der vom Verband der Lebensversicherungsunternehmen, von BDA und BDI gemeinsam getragen wird. Die Abwicklung der anfallenden Rentenleistungen überträgt der PSVaG einem Konsortium aus der Lebensversicherungswirtschaft.

c) Leistungsumfang: Die gesicherte Leistung ist begrenzt (Renten auf das Dreifache der im Zeitpunkt der ersten Fälligkeit maßgeblichen Bezugsgröße gemäß § 18 SGB IV.

d) Die Mittel für die Insolvenzsicherung werden von den Mitgliedern des PSVaG aufgebracht. Mitglieder sind Arbeitgeber mit gesetzlich unverfallbaren oder bereits laufenden Versorgungsverpflichtungen, die der Insolvenzsicherung unterliegen.

8. Flexible Altersgrenze: Nimmt ein Versorgungsberechtigter die Alters-Vollrente der gesetzlichen Versicherung schon vorzeitig, d.h. vor Erreichen des Regelruhealters in Anspruch, so muss der Versorgungsträger nach § 6 BetrAVG auf Verlangen des Versorgungsanwärters auch die Betriebsrente vorzeitig gewähren, sofern der Berechtigte die Wartezeit und die sonstigen Leistungsvoraussetzungen erfüllt. Die Erfüllung der Unverfallbarkeitsfrist ist keine Anspruchsvoraussetzung. § 6 BetrAVG gestattet eine Kürzung des vorgezogenen betrieblichen Ruhegeldes.

9. Tarifdispositives Recht: In § 17 III BetrAVG ist bestimmt, von welchen Vorschriften des Gesetzes in Tarifverträgen und bei Vereinbarungen der einschlägigen tariflichen Regelungen abgewichen werden kann. Im Übrigen kann nicht zuungunsten der Arbeitnehmer abgewichen werden.

10. Verjährung: § 18 BetrAVG regelt die Verjährung. Der Anspruch auf Leistungen der betrieblichen Altersversorgung verjährt in 30 Jahren, Ansprüche auf regelmäßig wiederkehrende Leistungen verjähren in 3 Jahren (§ 195 BGB).

2. Unverfallbarkeit: Das Gesetz bestimmt in § 1b BetrAVG zwingend, dass Versorgungsanwartschaften (Pensionsanwartschaften) mind. teilweise auch bei Beendigung des Arbeitsverhältnisses vor Eintritt des Versorgungsfalls unter folgenden Voraussetzungen erhalten bleiben: Vollendung des 25. Lebensjahres und fünfjähriges Bestehen der Versorgungszusage. Die Voraussetzung eines Mindestalters stellt keine Altersdiskriminierung nach dem Allgemeinen Gleichbehandlungsgesetz dar (BAG, 15.10.2013 - 3 AZR 10/12 - zur vormaligen Altersgrenze von 35 Jahren). Bei Entgeltumwandlung besteht von Anfang an Unverfallbarkeit (§ 1b V BetrAVG).

3. Die Höhe des erhaltenen Anspruchs (unverfallbare Anwartschaft) wird grundsätzlich nach dem Quotierungsprinzip (ratierliche Berechnungsmethode, pro-rata-temporis-Methode) berechnet. Von der ohne das vorherige Ausscheiden zustehenden Leistung bleibt mind. der Teil erhalten, der dem Verhältnis der tatsächlich erreichten Betriebszugehörigkeit zu der Betriebszugehörigkeit entspricht, die bis zur Vollendung der Regelaltersgrenze in der gesetzlichen Rentenversicherung oder einer früheren Altersgrenze erreichbar gewesen wäre (§ 2 I BetrAVG). Bei einer Beitragszusage mit Mindestleistung besteht die unverfallbare Anwartschaft des Arbeitnehmers auf das ihm planmäßig zuzurechnende Versorgungskapital auf der Grundlage der bis zu seinem Ausscheiden geleisteten Beiträge (Beiträge und die bis zum Eintritt des Versorgungsfalls erzielten Erträge), mind. aber in Höhe der Summe der bis dahin zugesagten Beiträge, soweit sie nicht rechnerisch für einen biometrischen Risikoausgleich verbraucht wurden (§ 2 Vb BetrAVG).

Eine Abfindung ist nur unter engen Voraussetzungen möglich (§ 3 BetrAVG). Wenn ein Arbeitnehmer den Arbeitgeber wechselt, kann unter bestimmten Voraussetzungen die Anwartschaft auf den neuen Arbeitgeber übertragen werden (§ 4 BetrAVG).

4. Auszehrungsverbot: Beim Eintritt des Versorgungsfalls festgesetzte Leistungen dürfen später nicht mehr gekürzt werden, wenn sich andere Versorgungsleistungen durch Anpassung an die wirtschaftliche Entwicklung erhöhen (z.B. die Renten der gesetzlichen Rentenversicherung; § 5 I BetrAVG).

5. Anrechnungsbegrenzungen: Betriebliche Versorgungseinrichtungen berücksichtigen bei der Festsetzung der Leistung im Versorgungsfall vielfach anderweitige Versorgungsbezüge (v.a. Leistungen der gesetzlichen Rentenversicherung). Entweder werden die anderweitigen Bezüge der betrieblichen Versorgungsleistung angerechnet, oder die Versorgungsbezüge insgesamt sind auf eine Höchstleistung begrenzt, z.B. 75 Prozent des letzten Arbeitseinkommens (Gesamtversorgungssysteme). Diese Anrechnung ist jedoch nur insoweit erlaubt, als es sich um Renten aus der gesetzlichen Rentenversicherung handelt, die auf Pflichtbeiträgen beruhen, sowie um sonstige Versorgungsbezüge, die mind. zur Hälfte durch Beiträge oder Zuschüsse des Arbeitgebers finanziert wurden (§ 5 BetrAVG).

6. Anpassungsprüfung: Der Arbeitgeber hat gemäß § 16 BetrAVG alle drei Jahre die Anpassung der laufenden Leistungen der betrieblichen Altersversorgung zu prüfen und hierüber nach billigem Ermessen zu entscheiden (Anpassungsprüfungspflicht). Es sind dabei bes. die Belange des Versorgungsempfängers und die wirtschaftliche Lage des Arbeitgebers zu berücksichtigen. Die Verpflichtung gilt als erfüllt, wenn die Anpassung nicht geringer ist als entweder der Anstieg des Verbraucherpreisindexes für Deutschland oder der Nettolöhne vergleichbarer Arbeitnehmergruppen des Unternehmens. Sie entfällt, wenn der Arbeitgeber sich verpflichtet, die laufenden Leistungen jährlich um mind. ein Prozent anzupassen, und bei Beitragszusagen mit Mindestleistung. Für Direktversicherungen, Pensionskassen, Entgeltumwandlungen und Auszahlungspläne gelten Spezialregelungen (§ 16 III und V BetrAVG). Die Anpassungsentscheidung des Arbeitgebers kann gerichtlich nachgeprüft werden (§ 315 III BGB).

7. Insolvenzsicherung (§§ 7-15 BetrAVG): Sie gewährleistet die betriebliche Altersversorgung auch im Fall der Insolvenz des Arbeitgebers.

a) Umfang des Schutzes: Bei Eintritt des Sicherungsfalls sind die bereits laufenden betrieblichen Versorgungsleistungen sowie -anwartschaften, die zu diesem Zeitpunkt nach den Vorschriften des BetrAVG unverfallbar sind, geschützt. Keiner Insolvenzsicherung bedürfen Direktversicherungen, wenn spätestens mit Erfüllung der Unverfallbarkeitsvoraussetzungen das unwiderrufliche Bezugsrecht (Bezugsberechtigung) vorgesehen ist und wenn sie weder abgetreten noch beliehen sind. Bei Beleihung oder Abtretung von Direktversicherungen mit unwiderruflichem Bezugsrecht unterliegt nur der betroffene Teil der Versicherung der Insolvenzsicherung. Überdies entfällt die Insolvenzsicherung für alle Anwartschaften und Ansprüche auf Pensionskassenleistungen. Der Bund, die Länder, die Gemeinden sowie bestimmte öffentlich-rechtliche Einrichtungen sind ebenfalls von der Insolvenzsicherung befreit.

b) Träger der Insolvenzsicherung ist der Pensions-Sicherungsverein a.G. in Köln (PSVaG), der vom Verband der Lebensversicherungsunternehmen, von BDA und BDI gemeinsam getragen wird. Die Abwicklung der anfallenden Rentenleistungen überträgt der PSVaG einem Konsortium aus der Lebensversicherungswirtschaft.

c) Leistungsumfang: Die gesicherte Leistung ist begrenzt (Renten auf das Dreifache der im Zeitpunkt der ersten Fälligkeit maßgeblichen Bezugsgröße gemäß § 18 SGB IV.

d) Die Mittel für die Insolvenzsicherung werden von den Mitgliedern des PSVaG aufgebracht. Mitglieder sind Arbeitgeber mit gesetzlich unverfallbaren oder bereits laufenden Versorgungsverpflichtungen, die der Insolvenzsicherung unterliegen.

8. Flexible Altersgrenze: Nimmt ein Versorgungsberechtigter die Alters-Vollrente der gesetzlichen Versicherung schon vorzeitig, d.h. vor Erreichen des Regelruhealters in Anspruch, so muss der Versorgungsträger nach § 6 BetrAVG auf Verlangen des Versorgungsanwärters auch die Betriebsrente vorzeitig gewähren, sofern der Berechtigte die Wartezeit und die sonstigen Leistungsvoraussetzungen erfüllt. Die Erfüllung der Unverfallbarkeitsfrist ist keine Anspruchsvoraussetzung. § 6 BetrAVG gestattet eine Kürzung des vorgezogenen betrieblichen Ruhegeldes.

9. Tarifdispositives Recht: In § 17 III BetrAVG ist bestimmt, von welchen Vorschriften des Gesetzes in Tarifverträgen und bei Vereinbarungen der einschlägigen tariflichen Regelungen abgewichen werden kann. Im Übrigen kann nicht zuungunsten der Arbeitnehmer abgewichen werden.

10. Verjährung: § 18 BetrAVG regelt die Verjährung. Der Anspruch auf Leistungen der betrieblichen Altersversorgung verjährt in 30 Jahren, Ansprüche auf regelmäßig wiederkehrende Leistungen verjähren in 3 Jahren (§ 195 BGB).

Steuerrechtlicher Teil

(§§ 19–25 BetrAVG): Durch diese Vorschriften wurden das Einkommensteuer-, Körperschaftsteuer-, Gewerbesteuer-, Versicherungsteuer- und Umsatzsteuergesetz geändert bzw. angepasst und das Zuwendungsgesetz aufgehoben. Materiell bedeutsam sind die Einschränkung der Vorausfinanzierung der Unterstützungskassen, das Teilwertverfahren für die Bewertung der Pensionsrückstellungen in der Ertragsteuerbilanz (Pensionsrückstellungen) und v.a. die Pauschalierung der Lohnsteuer für bestimmte Zukunftssicherungsleistungen (Direktversicherungen und Zuwendungen an Pensionskassen unter bestimmten Voraussetzungen).

{kind=link}

{kind=link}

Bücher

Wiesbaden, 2011, S. in: Wagner, F. (Hrsg.): Gabler Versicherungslexikon

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Anfechtung

Angestellter

Arbeitnehmer

Arbeitsentgelt

Arbeitszeit

Barwert

Betrieb

Bruttoarbeitsentgelt

Drei-Schichten-Modell

Fahrlässigkeit

Günstigkeitsprinzip

Handelsvertreter

Krankenversicherung

Kündigungsfristen

Personalplanung

Societas Europaea (SE)

Sorgfaltspflicht

Subsidiarität

ordentliche Kündigung

Äquivalenzprinzip

eingehend

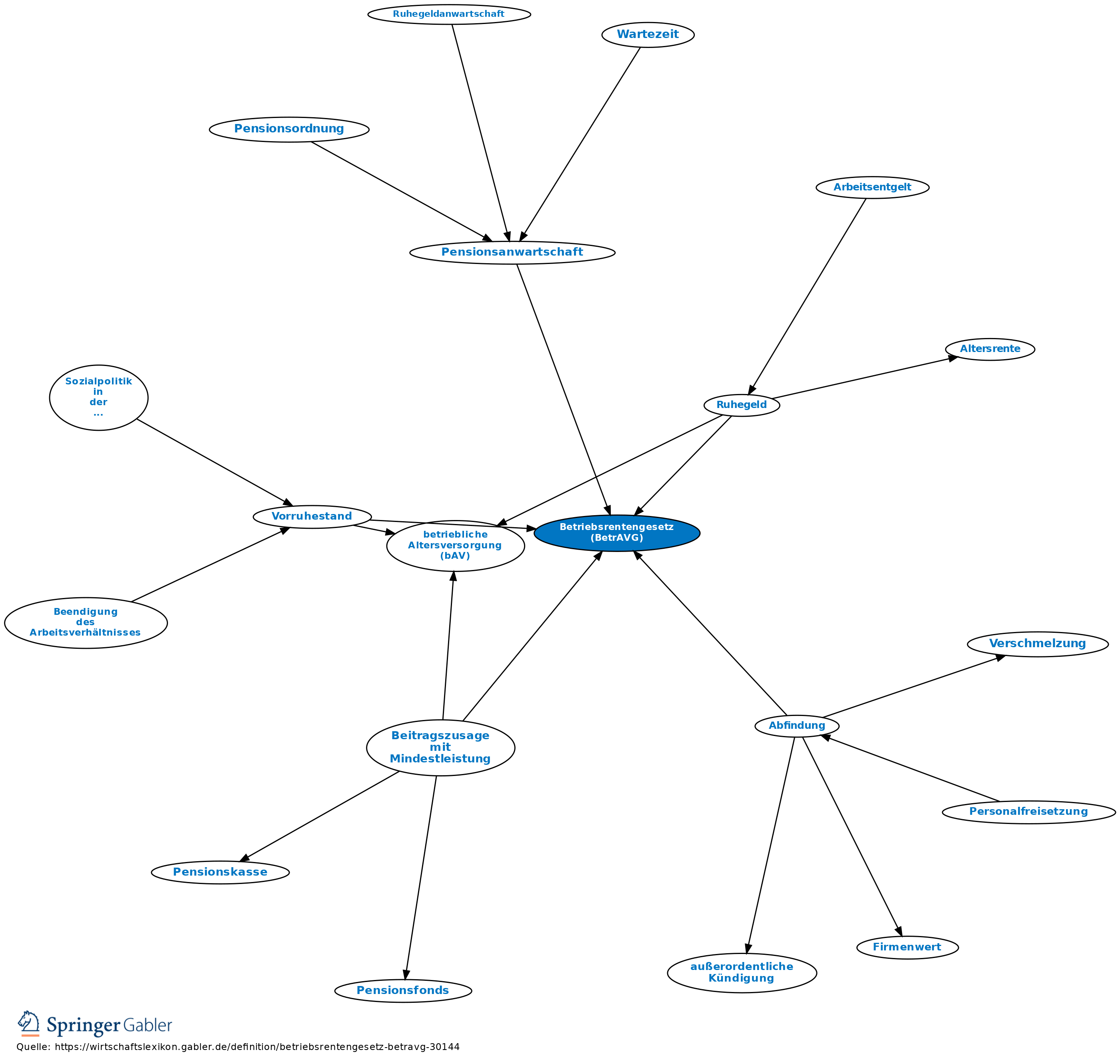

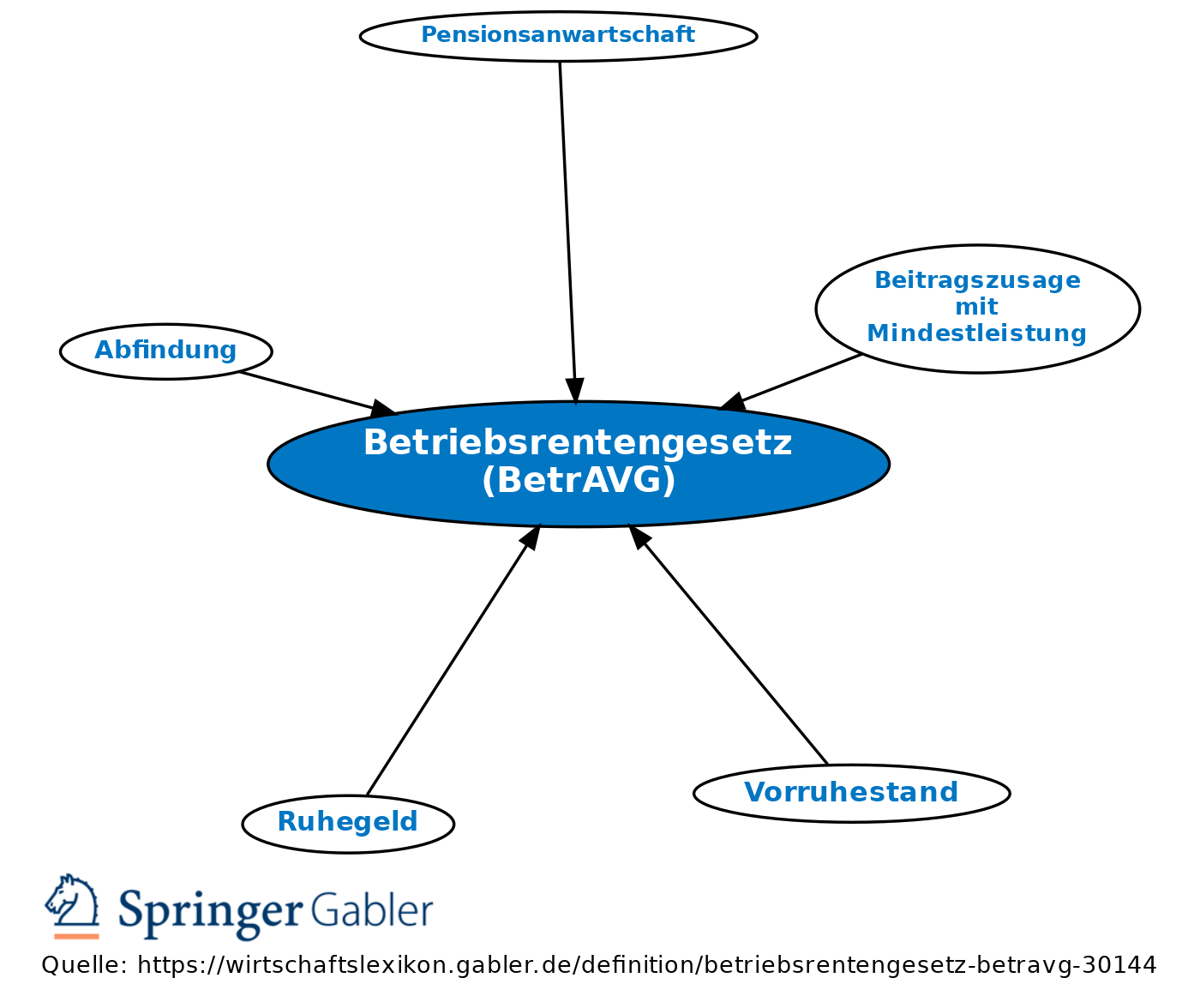

Betriebsrentengesetz (BetrAVG)

ausgehend

eingehend

Betriebsrentengesetz (BetrAVG)

ausgehend