Hauptveranlagung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

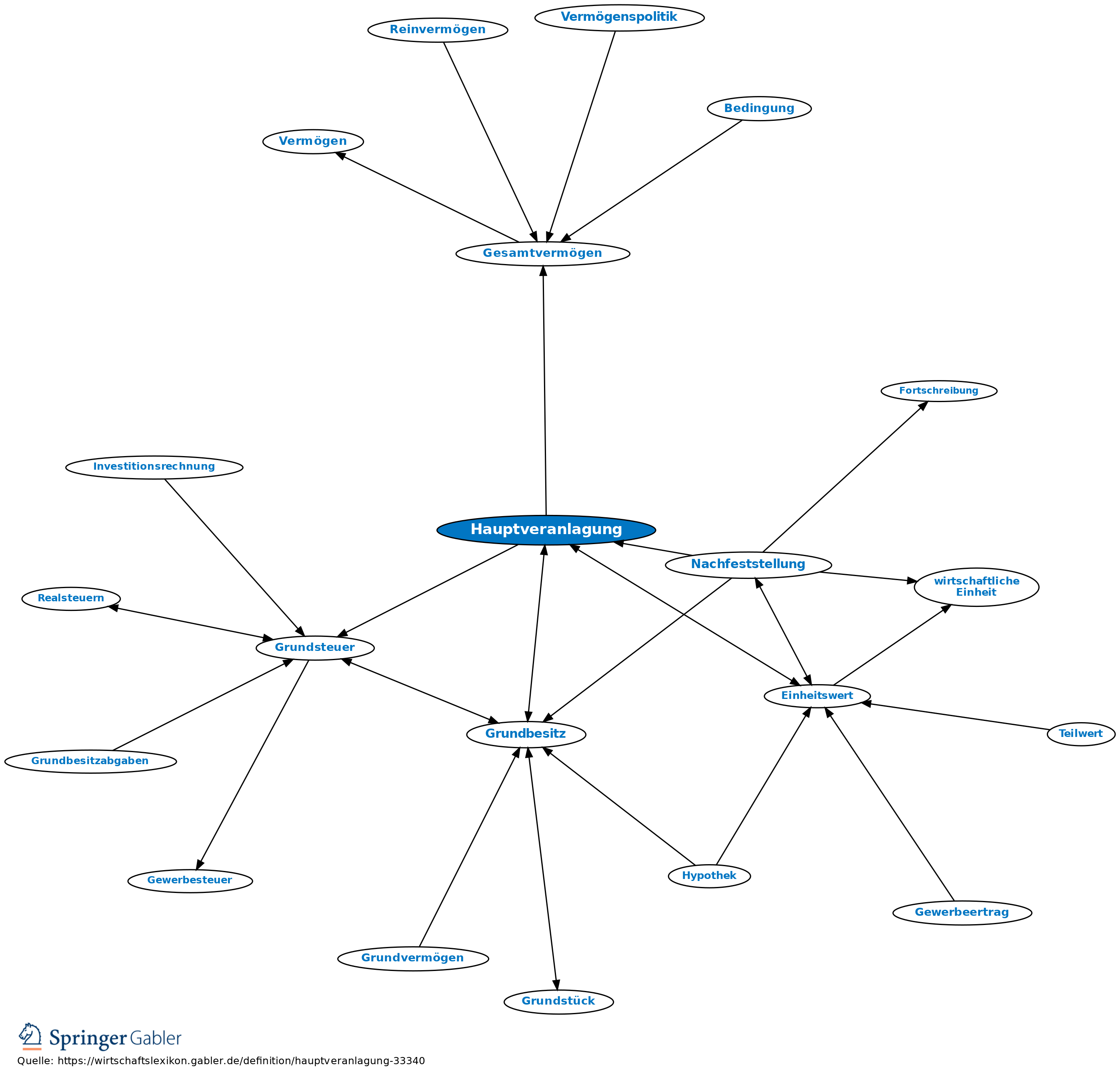

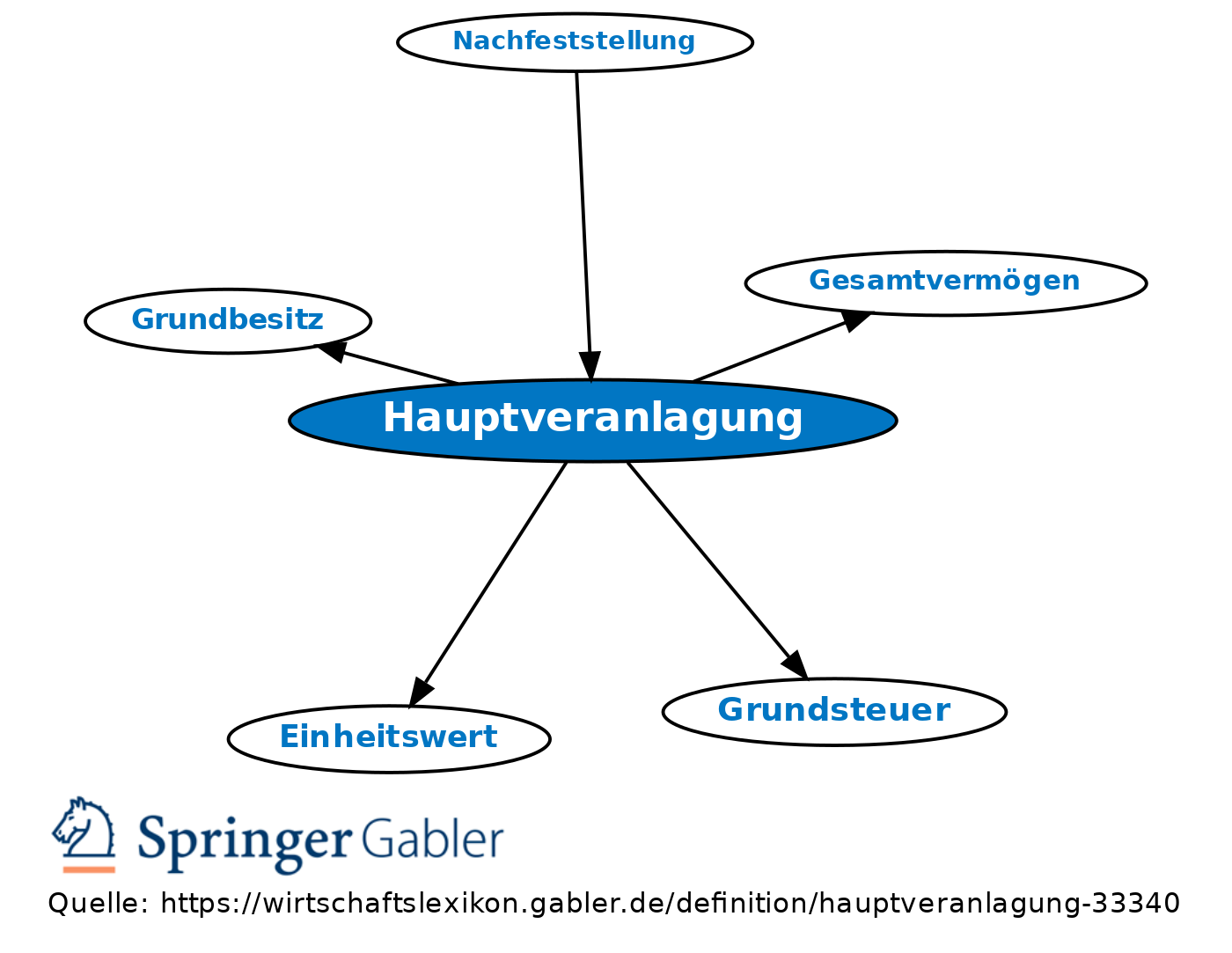

Begriff des Steuerrechts.

1. Hauptveranlagung zur Vermögensteuer umfasste i.Allg. drei Kalenderjahre. Der Hauptveranlagung wurde der Wert des Gesamtvermögens (unbeschränkte Steuerpflicht) im Hauptveranlagungszeitpunkt zugrunde gelegt.

2. Hauptveranlagung zur Grundsteuer erfolgt im Anschluss an die Hauptfeststellung der Einheitswerte des Grundbesitzes (§ 16 GrStG).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Arbeitnehmer

Aufwendungen

Betriebsstätte

Genossenschaft

Gewerbebetrieb

GmbH & Co. KG

Kommanditgesellschaft (KG)

Lebenspartnerschaft

Lizenzgebühren

Nachhaltigkeit

Nichtigkeit

Personengesellschaft

Reverse-Charge-Verfahren

Rückstellung

Vorsteuerabzug

Wechsel

offene Handelsgesellschaft (OHG)

stille Gesellschaft

Äquivalenzprinzip

eingehend

Hauptveranlagung

ausgehend

eingehend

Hauptveranlagung

ausgehend