Hilfeleistung in Steuersachen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

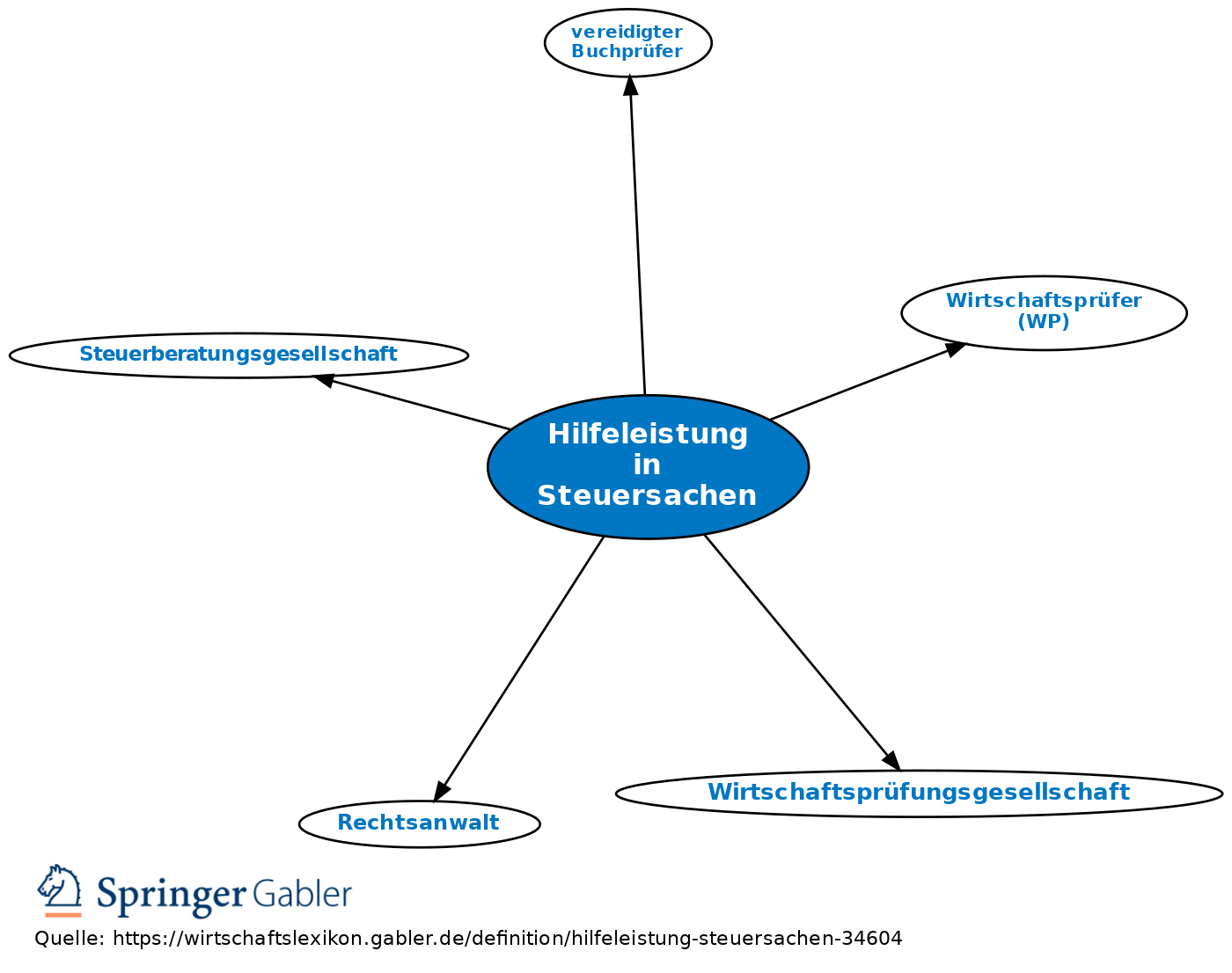

dazu zählen: Beratung der Auftraggeber in Steuersachen, Unterstützung bei der Bearbeitung ihrer Steuerangelegenheiten und bei der Erfüllung ihrer steuerlichen Pflichten; bes. die Hilfeleistungen in Steuerstrafsachen, Bußgeldsachen, bei der Führung von Büchern und Aufzeichnungen sowie bei der Aufstellung von Abschlüssen, die für die Besteuerung von Bedeutung sind, und bei der Einziehung von Steuererstattungsansprüchen oder Steuervergütungsansprüchen (§ 1 StBerG). Geschäftsmäßig darf die Tätigkeit nur von dazu befugten Personen und Personenvereinigungen ausgeübt werden (§ 2 StBerG). Befugt sind Steuerberater, Steuerbevollmächtigte, Steuerberatungsgesellschaften, Rechtsanwälte, Rechtsanwaltsgesellschaften, Wirtschaftsprüfer (WP), Wirtschaftsprüfungsgesellschaften, vereidigte Buchprüfer und Buchprüfungsgesellschaften (§ 3 StBerG). Zu vorübergehender und gelegentlicher Hilfeleistung in Steuersachen befugt sind auch Personen, die in einem anderen Mitgliedsstaat der Europäischen Union oder in einem anderen Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum oder in der Schweiz beruflich niedergelassen sind und dort befugt geschäftsmäßig Hilfe in Steuersachen nach dem Recht des Niederlassungsstaates leisten (§ 3a StBerG). Mit Einschränkungen sind befugt z.B. Arbeitgeber, soweit sie für ihre Arbeitnehmer Hilfe bei Einkünften aus nichtselbstständiger Arbeit und bei sonstigen Lohnsteuersachen leisten, und Lohnsteuerhilfevereine, soweit sie für ihre Mitglieder Hilfe in Lohnsteuersachen leisten (§ 4 StBerG). Anderen Personen ist die Hilfeleistung grundsätzlich untersagt (§ 5 StBerG); Ausnahmen gelten jedoch für die Erstellung wissenschaftlicher Gutachten, unentgeltliche Tätigkeit gegenüber Angehörigen, die Durchführung mechanischer Arbeitsgänge bei der Führung von Büchern und Aufzeichnungen und das Buchen laufender Geschäftsvorfälle, die laufende Lohnabrechnung und das Fertigen der Lohnsteuer-Anmeldungen, sofern durch mind. drei Jahre auf dem Gebiet des Buchhaltungswesens hauptberuflich tätige Person erbracht (§ 6 StBerG).

{kind=link}

{kind=link}