KPSS-Stationaritätstest

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

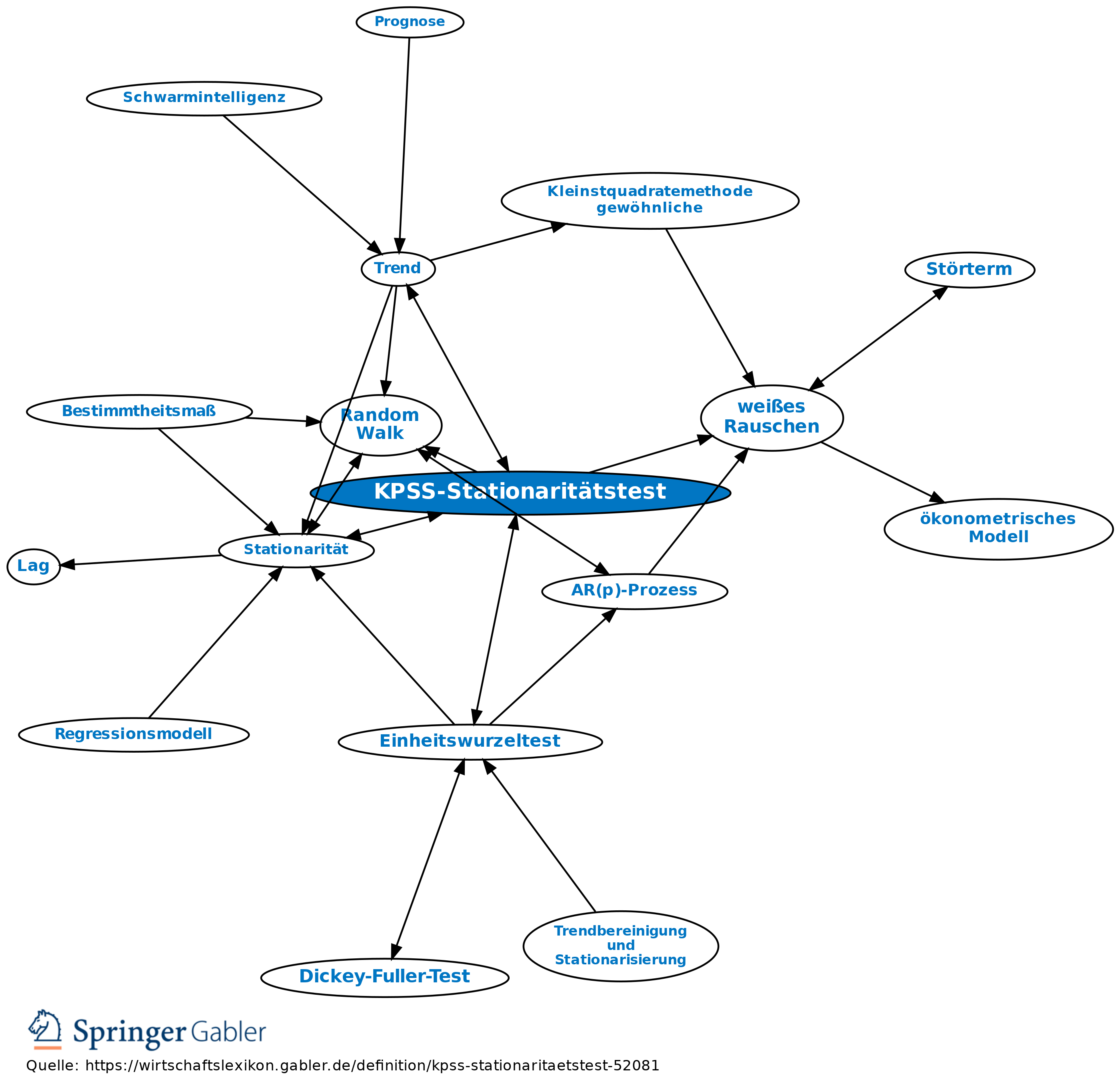

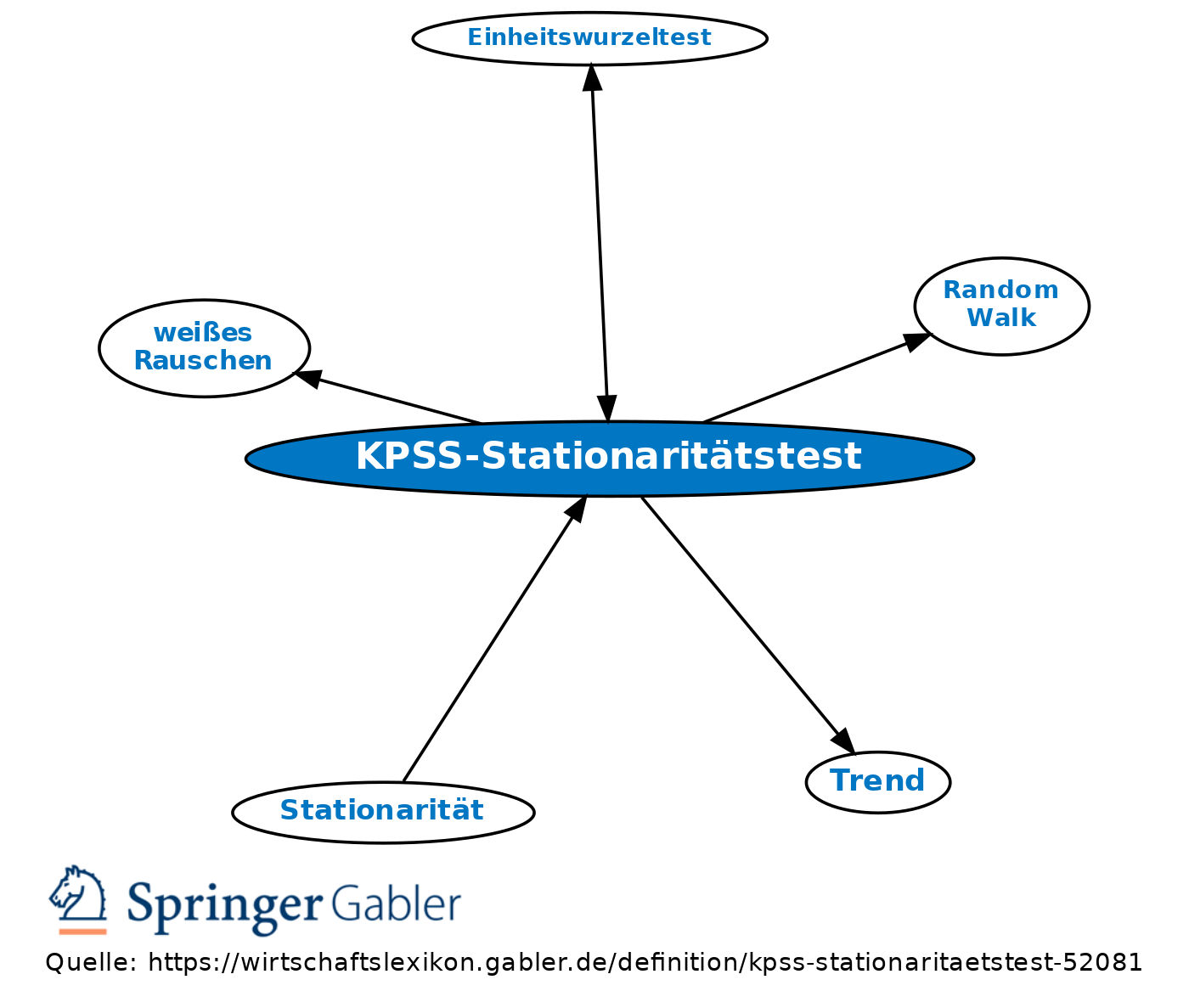

von Kwiatkowski, Phillips, Schmidt und Shin (1992) vorgeschlagener Einheitswurzeltest, der anders als die Mehrheit anderer Testverfahren Stationarität als Null- und nicht als Alternativhypothese aufweist.

Dieser Test wurde entwickelt, da klassische Testverfahren die Nullhypothese der Nicht-Stationarität (bzw. einer Einheitswurzel) nicht ablehnen, solange es nicht starke Indizien gegen ihre Gültigkeit gibt und daher gewöhnlich auf Nicht-Stationarität schließen. Kwiatkowski, Phillips, Schmidt und Shin (1992) modellieren eine Zeitreihe als die Summe aus einem deterministischen Trend, einem Random Walk und einem weißen Rauschen und testen dann unter Verwendung spezieller kritischer Werte, ob der Random Walk eine Varianz von null aufweist.

{kind=link}

{kind=link}