Einheitswurzeltest

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

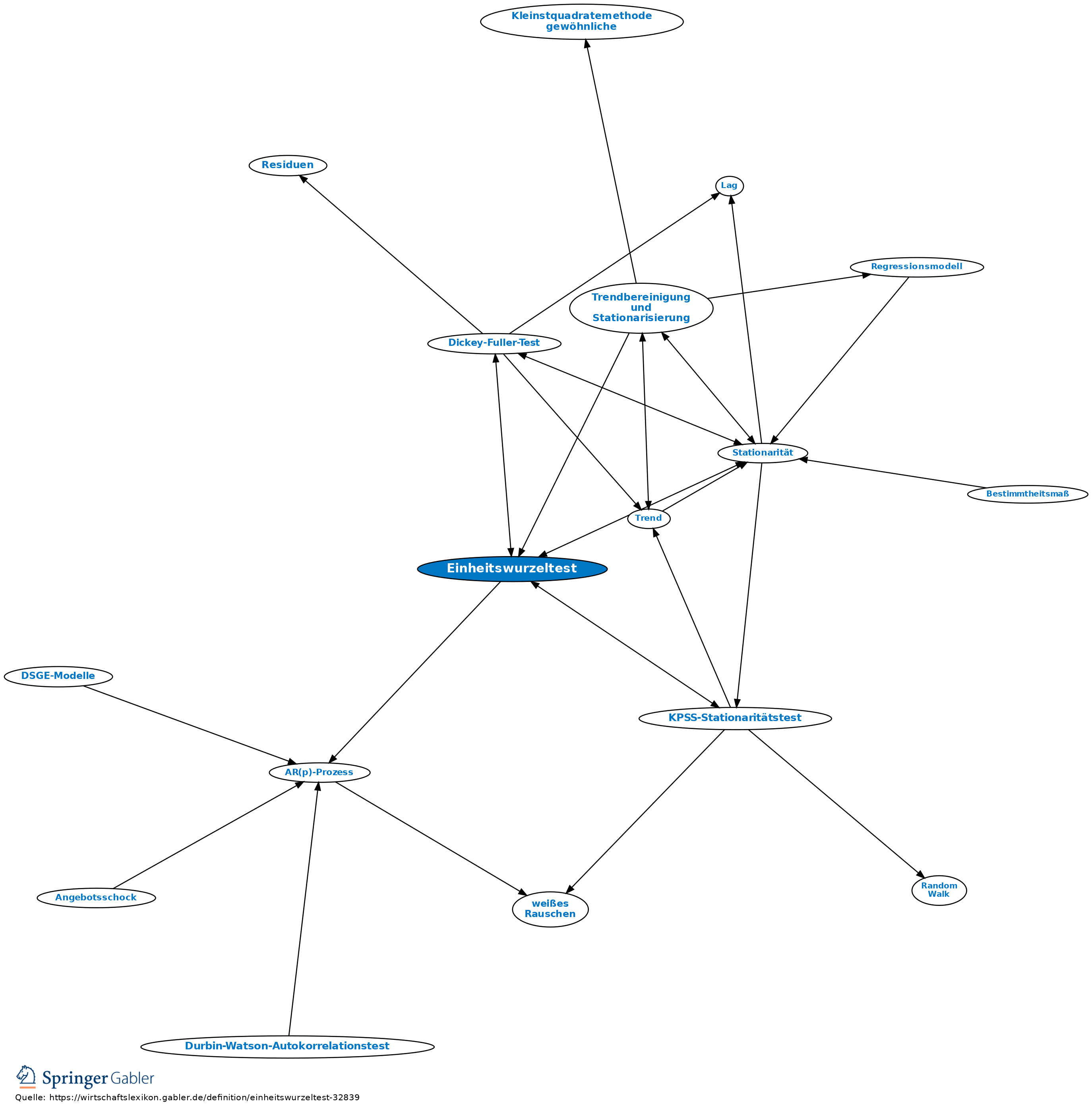

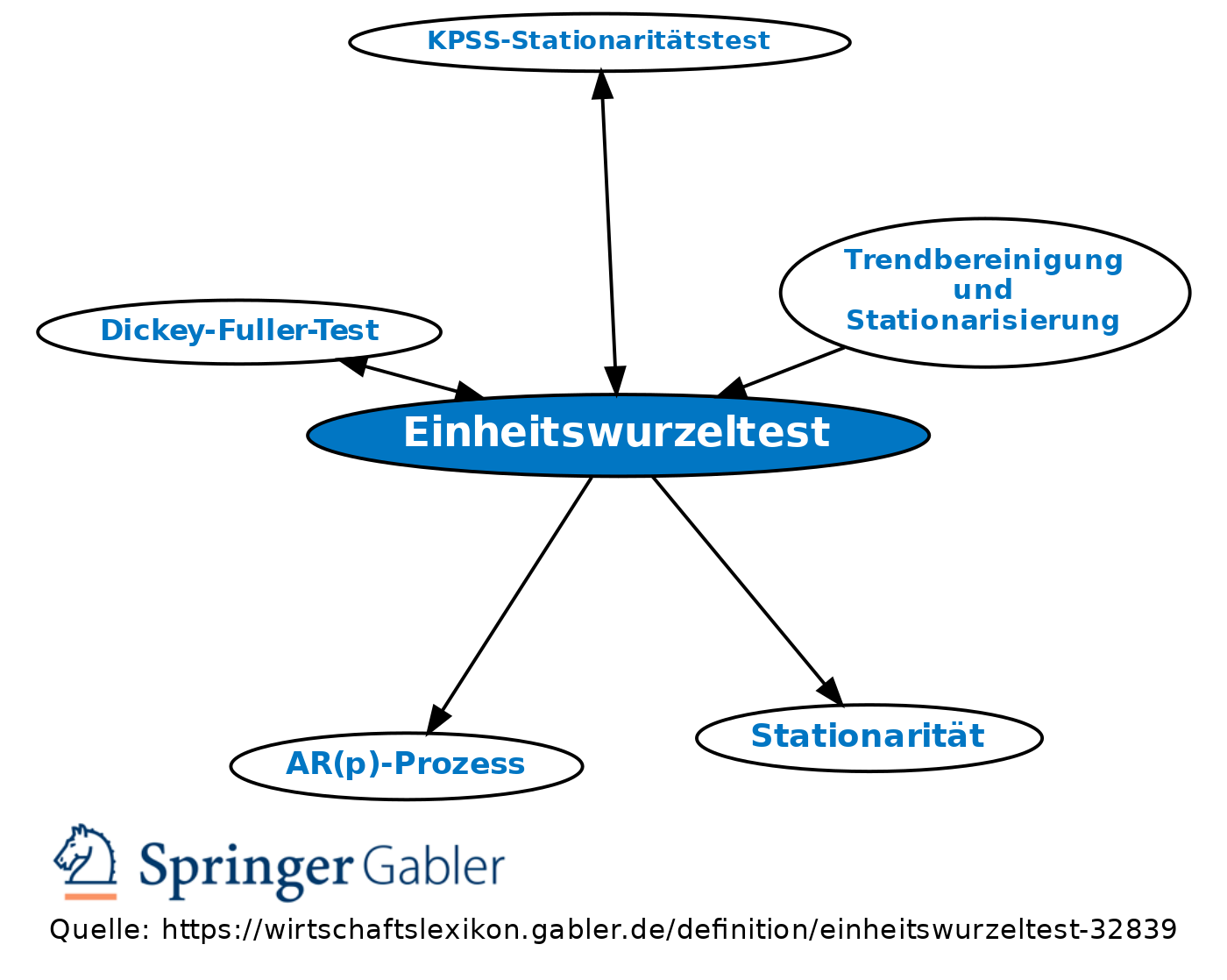

Ein AR(p)-Prozess ist dann stationär (Stationarität), wenn die Wurzeln seines charakteristischen Polynoms, d.h. des Polynoms, das durch die p Gewichtungsfaktoren plus eins gegeben ist, alle außerhalb des Einheitskreises liegen. Liegen die Wurzeln des charakteristischen Polynoms innerhalb oder auf dem Einheitskreis, so ist der Prozess nicht stationär. Problematisch ist es, wenn Wurzeln des charakteristischen Polynoms nahe bei eins liegen, weil dann der Entscheid, ob ein Prozess stationär ist oder nicht, schwer zu treffen ist. Zu diesem Zweck wurden Einheitswurzeltests entwickelt. Am gebräuchlichsten sind dabei der Dickey-Fuller-Test und der KPSS-Stationaritätstest.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

AR(p)-Prozess

Aggregation

Autokorrelation

Bestimmtheitsmaß

Endogenität

F-Test für das multiple Regressionsmodell

Fixed-Effects-Modell

Kleinstquadratemethode, gewöhnliche

Paneldaten und Paneldatenmodelle

Regressionsmodell

Residuen

Simulation

Stationarität

Struktur

Trend

Variable, endogene

Variable, exogene

Wald-Test

Ökonometrie

ökonometrisches Modell

eingehend

Einheitswurzeltest

ausgehend

eingehend

Einheitswurzeltest

ausgehend