Mitteilungspflicht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Aktienrecht

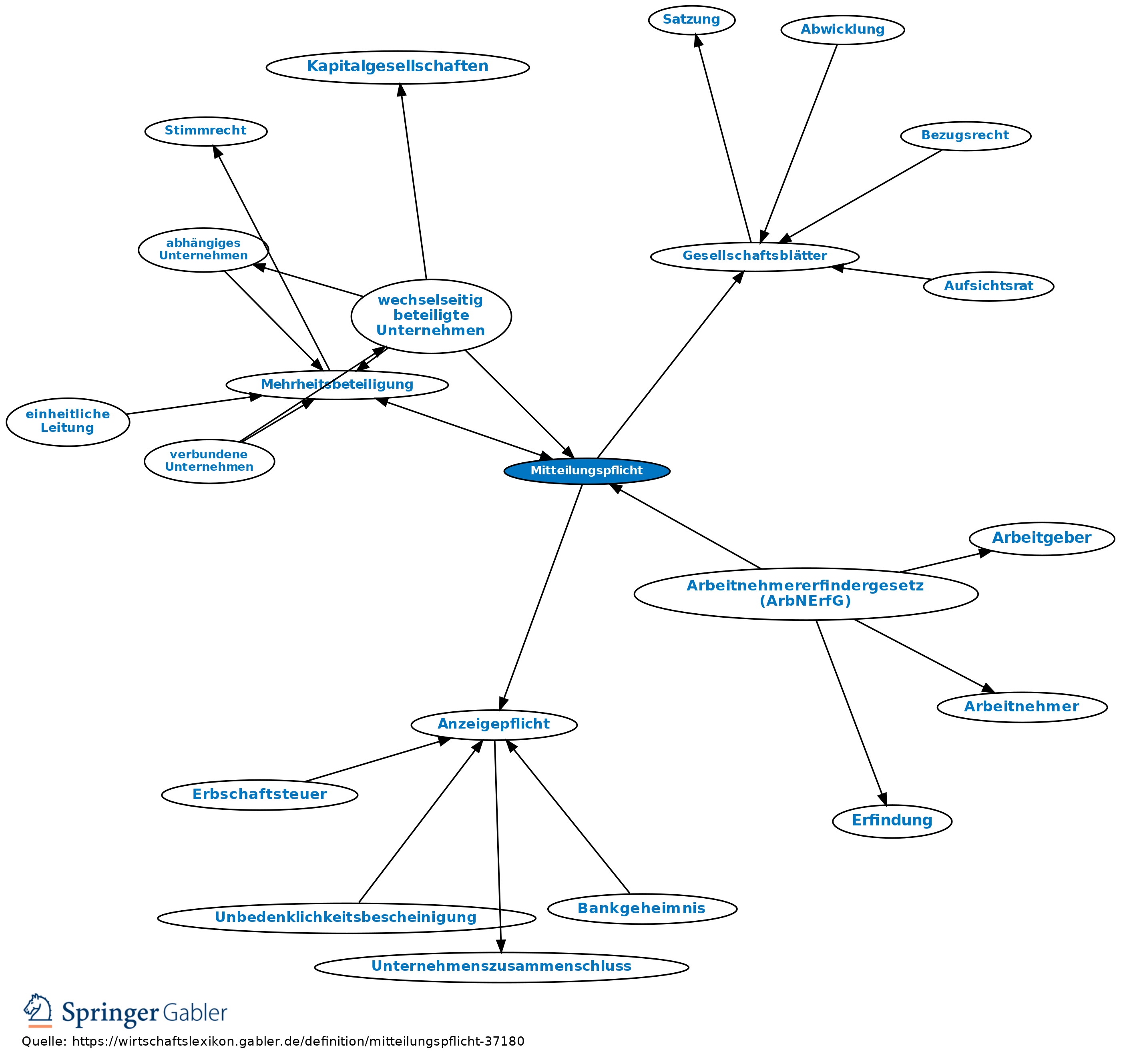

Verpflichtung von Unternehmen, gewisse Beteiligungen schriftlich mitzuteilen. Im Einzelnen in folgenden Fällen: 1. Gegenüber der AG: a) Mitteilungspflicht besteht für Unternehmen, denen

(1) eine Beteiligung an einer AG von mehr als 25 Prozent oder

(2) eine Mehrheitsbeteiligung gehört.

b) Mitzuteilen ist auch, wenn die Beteiligung in mitteilungspflichtiger Höhe nicht mehr besteht.

c) Die AG hat das Bestehen einer mitteilungspflichtigen Beteiligung in den Gesellschaftsblättern bekanntzumachen (§ 20 VI AktG).

2. Bei Beteiligungen der AG an anderen Kapitalgesellschaften: Der AG obliegt eine Mitteilungspflicht gegenüber den betroffenen Unternehmen (§ 21 AktG).

Solange eine mitteilungspflichtige Beteiligung nicht mitgeteilt ist, können Rechte aus Aktien und Anteilen, die zu dieser Beteiligung gehören, nicht ausgeübt werden (§§ 20 VII, 21 IV AktG).

3. Wechselseitig beteiligte Unternehmen: Die Mitteilungspflicht obliegt entsprechend 1 und 2, wenn auch nur eines der beteiligten Unternehmen eine AG ist. Rechte aus der wechselseitigen Beteiligung können für höchstens 25 Prozent der Anteile des anderen Unternehmens ausgeübt werden. Ausnahmen, wenn die Mitteilung des Unternehmens erfolgt, bevor es von dem anderen Unternehmen eine Mitteilung erhalten hat und bevor ihm das Bestehen der wechselseitigen Beteiligung bekannt geworden ist (§ 328 AktG).

Steuerrecht

Die MItteilungspflichten im Steuer- und weiteren Recht sind vielfältig. Sie ergeben sich z. B. aus der AltvDV (Verordnung zur Durchführung der steuerlichen Vorschriften des Einkommensteuergesetzes zur Altersvorsorge und zum Rentenbezugsmitteilungsverfahren sowie zum weiteren Datenaustausch mit der zentralen Stelle), aus § 102 IV AO (Anzeigepflichten der Notare und die Mitteilungspflichten nach der Zinsinformationsverordnung vom 26.1.2004 [BGBl. I S. 128]), § 31 AO (Mitteilung von Besteuerungsgrundlagen), § 31a AO (Mitteilungen zur Bekämpfung der illegalen Beschäftigung und des Leistungsmissbrauchs), 31b AO (Mitteilungen zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung), § 93a AO (Allgemeine Mitteilungspflichten), § 138 AO (Anzeigen über die Erwerbstätigkeit), § 29 BewG (Auskünfte, Erhebungen und Mitteilungen des Eigentümer von Grundbesitz an die Finanzbehörde, im EStG z. B. im § 22a EStG (Rentenbezugsmitteilungen an die zentrale Stelle) und im § 39e EStG (Verfahren zur Bildung und Anwendung der elektronischen Lohnsteuerabzugsmerkmale), § 14 GewO (Gewerbeordnung vom 22.2.1999 [BGBl. Teil I 1999, S. 202]; Anzeigepflicht; Verordnungsermächtigung) u.w.

Es gilt nach § 379 AO als Steuergefährung, wenn der Steuerpflichtige der Mitteilungspflicht nach § 138 II AO nicht, nicht vollständig oder nicht rechtzeitig nachkommt. Folge ist die Möglichkeit einer Geldbuße bis zu fünftausend Euro, wenn die Handlung nicht nach § 378 AO geahndet werden kann. Dazu siehe auch Anzeigepflicht; Mitteilungsverordnung.

Weitere gesetzliche Verpflichtungen

Sie ergeben sich z. B. aus § 6 BImSchV (Gesetz zum Schutz vor schädlichen Umwelteinwirkungen durch Luftverunreinigungen, Geräusche, Erschütterungen und ähnliche Vorgänge vom 15.3.1974 (BGBl. Teil I 1974, S. 721; Ber. S. 1193); Mitteilungspflichten des Dritten), 14d AEG (Allgemeines Eisenbahngesetz vom 27.12.1993 (BGBl. Teil I 1993, S. 2378, ber. 1994 I 2439); Besondere Mitteilungspflichten der öffentlichen Eisenbahninfrastrukturunternehmen), § 18 ArbNErfG (Gesetz über Arbeitnehmererfindungen vom 25.7.1957 (BGBl. Teil I 1957, S. 756); Mitteilung des Arbeitnehmers über eine freie Erfindung an seinen Arbeitgeber), § 11 ATG (Altersteilzeitgesetz Vom 23.7.1996 (BGBl. Teil I 1996, S. 1078); Mitteilungen des Arbeitnehmers über Änderungen der ihn betreffenden Verhältnisse an seinen Arbeitgeber), § 9, 11 BetrAVG (Gesetz zur Verbesserung der betrieblichen Altersversorgung Vom 19.12.1974 (BGBl. Teil I 1974, S. 3610); Melde-, Auskunfts- und Mitteilungspflichten), § 34a BeurkG 8Beurkundungsgesetz Vom 28.8.1969 (BGBl. Teil I 1969, S. 1513), Mitteilungs- und Ablieferungspflichten des Notars), an diversen Stellen des BGB, z. B. § 1851 BGB, § 9 BPersVG (Bundespersonalvertretungsgesetz vom 15. März 1974 (BGBl. Teil I 1974, S. 693) zur (Nicht-)Weiterbeschäftigung Auszubildender), u. a. im § 168a FamFG (Gesetz über das Verfahren in Familiensachen und in den Angelegenheiten der freiwilligen Gerichtsbarkeit vom 17.12.2008 (BGBl. Teil I 2008, S. 2586); Mitteilungspflichten des Standesamts), § 9 FamiMeldeGS (Einheitliche Grundsätze zum Meldeverfahren bei Durchführung der Familienversicherung; Mitteilungspflichten der Krankenkassen untereinander), § 12 FeuerschStG (Feuerschutzsteuergesetz vom 10.1.1996 (BGBl. Teil I 1996, S. 2353) Mitteilungspflicht), § 11 FreizügG/EU (Gesetz über die allgemeine Freizügigkeit von Unionsbürgern vom 30.7.2004 (BGBl. Teil I 2004, S. 1950); Anwendung des Aufenthaltsgesetzes i. V. mit § 87 AufenthG (Gesetz über den Aufenthalt, die Erwerbstätigkeit und die Integration von Ausländern im Bundesgebiet vom 30.7.2004 (BGBl. Teil I 2004, S. 1950); Übermittlungen an Ausländerbehörden)), § 13 FZV (Verordnung über die Zulassung von Fahrzeugen zum Straßenverkehr vom 3.2.2011 (BGBl. Teil I 2011, S. 139); Mitteilungspflichten bei Änderungen), § 83 GBO (Grundbuchordnung vom 24.3.1897 (RGBl. Teil I 1897, S. 139); Mitteilungspflichten des Nachlaßgerichts), § 18 GefStoffV (Verordnung zum Schutz vor Gefahrstoffen vom 26.11.2010 (BGBl. Teil I 2010, S. 1643); Unterrichtung der Behörde), § 1, 13 MiZi (Anordnung über Mitteilungen in Zivilsachen), diverse Regelungen im Sozialgesetzbuch u.w.

{kind=link}

{kind=link}