Bankgeheimnis

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

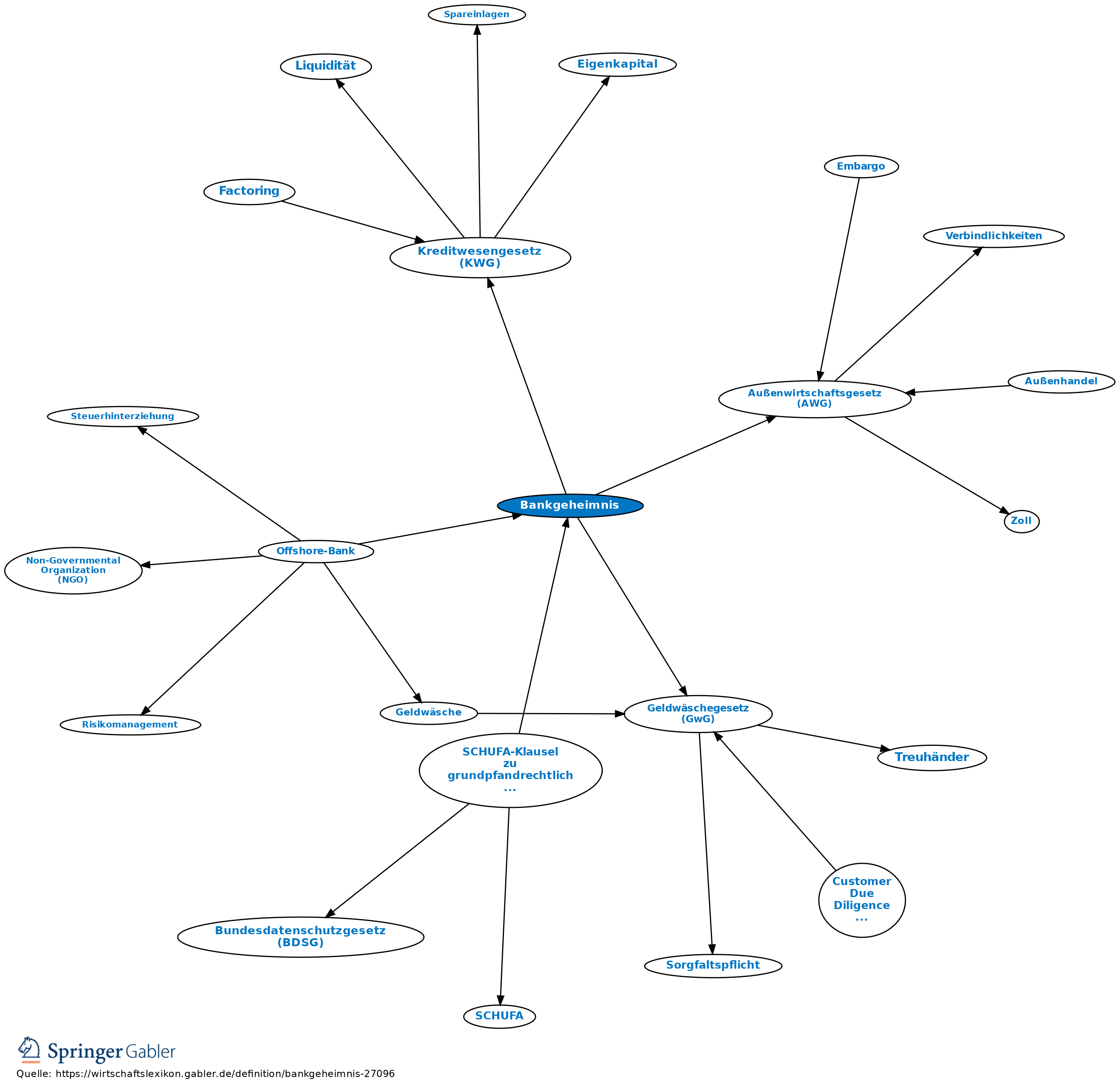

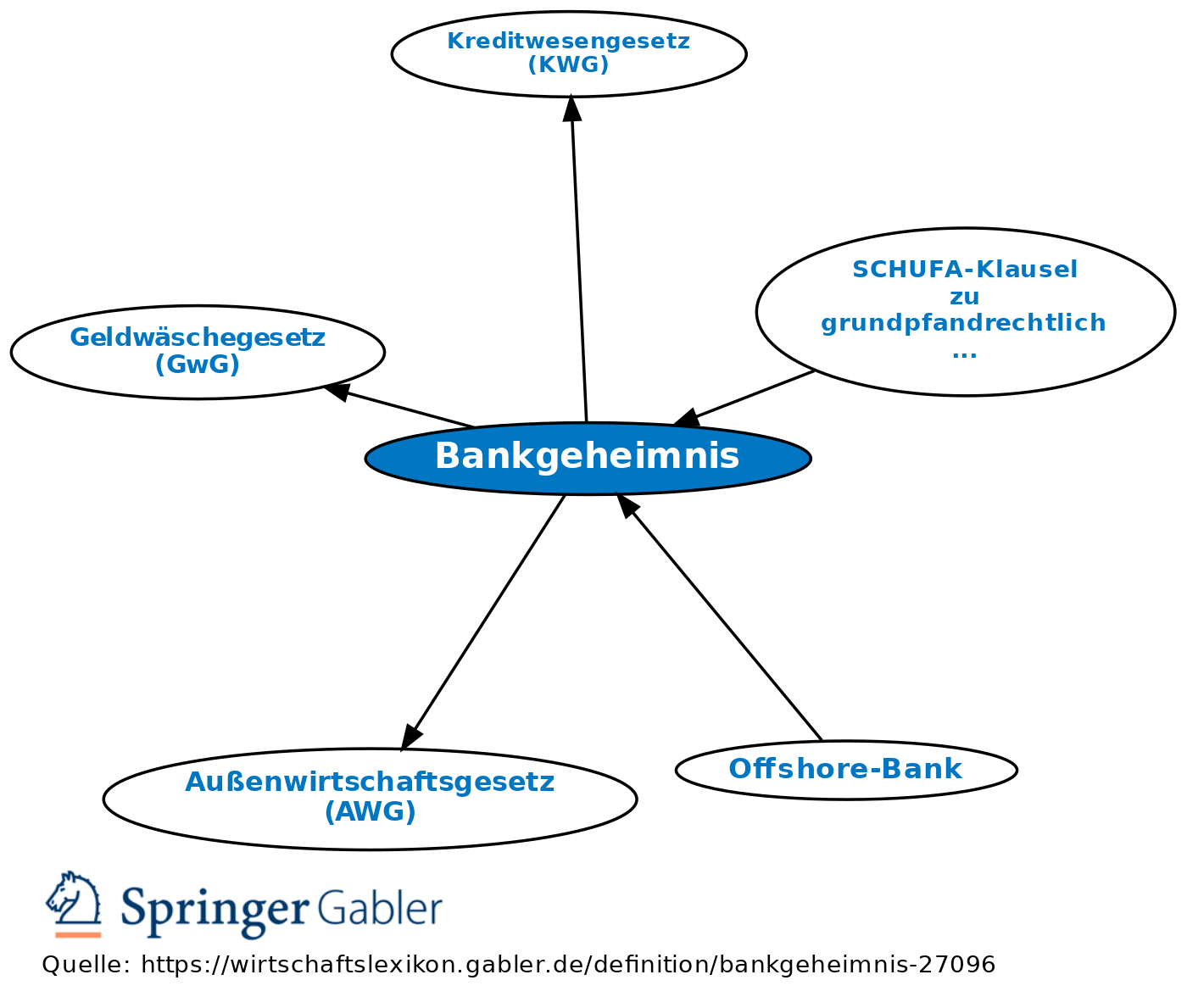

1. Begriff: Vertragspflicht der Bank, über sämtliche Tatsachen und Wertungen und somit über alle einen Kunden betreffenden Angelegenheiten Stillschweigen zu bewahren. Das Bankgeheimnis ist in Deutschland nicht als solches gesetzlich geschützt. Vielmehr handelt es sich um eine nebenvertragliche Pflicht im Verhältnis Bank - Kunde. Selbst Kenntnisse, die im Rahmen der Abwicklung eines Geschäftsvorfalls über einen Nichtkunden erlangt wurden, unterliegen dem Bankgeheimnis, sofern die Information in die Geheimhaltungspflicht einer anderen Bank fällt. Das Bankgeheimnis kann für Bankmitarbeiter im Zivilprozess gemäß § 383 I Nr. 6, § 384 Nr. 3 ZPO zu einem aus persönlichen oder sachlichen Gründen berechtigten Zeugnisverweigerungsrecht führen, im arbeits-, sozial-, verwaltungs- und insolvenzrechtlichen Verfahren gelten die zivilprozessualen Vorschriften entsprechend.

2. Das Bankgeheimnis ist allerdings aufgrund gesetzlicher Auskunftspflichten durch zahlreiche weitere Vorschriften durchbrochen. So z.B. durch: a) die Strafprozessordnung; wenn strafprozessual ein Anfangsverdacht besteht, bestehen Auskunftspflichten gegenüber Staatsanwaltschaft, Ermittlungsrichter und Gericht (Aussagepflicht als Zeuge gemäß § 161a StPO);

b) das Kreditwesengesetz (KWG) aufgrund von Meldepflichten und Auskunftsersuchen gemäß §§ 44 ff. KWG, die alle kundenbezogenen Daten erfassen; durch die Einführung des § 24c KWG im Jahr 2003, wonach die automatisierte Abrufbarkeit von wenigen, explizit aufgeführten Kontoinformationen bei Kreditinstituten für Aufsichts- und Strafverfolgungsbehörden vorgeschrieben wird;

c) das Geldwäschegesetz (GwG), z.B. durch Verdachtsanzeigepflicht und Identifizierungspflichten - bes. des wirtschaftlich Berechtigten (§ 2 Geldwäschegesetz);

d) das Wertpapierhandelsgesetz, z.B. bei der Erfüllung von Meldepflichten und der laufenden Überwachung des Geschäfts in Insiderpapieren.

e) das Steuerstrafverfahren; Kreditinstitute sind gegenüber den Finanzbehörden auskunftspflichtig, wenn ein „hinreichender Anlass” zur Annahme von Steuerhinterziehung besteht; Umsetzung Internationaler Embargoregelungen.

f) das Außenwirtschaftsgesetz (AWG);

g) Anzeigepflicht beim Tod eines Kunden gegenüber dem für die Erbschaftsteuer zuständigen Finanzamt, u.a. hinsichtlich der Guthabenkonten und Wertpapierdepots (§ 33 ErbStG). Bei Kenntnis vom Tode eines Kunden sind seitens der Bank alle Vermögensgegenstände dem zuständigen Finanzamt anzuzeigen, jedoch nur, sofern 1.200 Euro überschritten werden (§ 1 ErbStDV). Schrankfächer, die an den Verstorbenen vermietet waren, sowie vom Verstorbenen hereingenommene Verwahrstücke sind ebenfalls zu melden.

Aus der Auflistung wird deutlich, dass Finanzmarktaufsichts- und Ermittlungsbehörden bei der Bekämpfung der Geldwäsche und bei Strafverfahren durch das privatrechtliche Bankgeheimnis in keinem Fall behindert werden. Insofern geht die Diskussion um die Gefahr der Einschränkung oder Abschaffung des Bankgeheimnisses oft von unzutreffenden Voraussetzungen aus.

3. Ferner war in § 30a AO das sog. Steuergeheimnis normiert, welches den Steuerbehörden den systematischen Einblick in die Geschäftsbeziehungen zwischen Bank und Kunde verbietet. § 30a AO wurde durch das Gesetz zur Bekämpfung der Steuerumgehung und zur Änderung weiterer steuerlicher Vorschriften in BGBl I 2017 S. 1682 aufgehoben. Auch das Steuergeheimnis unterliegt zahlreichen Durchbrechungen: a) § 30a AO hatte keine Geltung im Steuerstrafverfahren und im Bußgeldverfahren wegen Steuerordnungswidrigkeiten;

b) nach § 30a i.V. mit § 93 AO waren bereits Einzelauskunftsersuchen an Banken zulässig;

c) im Rahmen von Außenprüfungen beim Bankkunden;

d) nach §§ 93 VII, 93b AO i.V. mit § 24c KWG ist der automatisierte Abruf von gestimmten gespeicherten Konteninformatonen zulässig (sog. Kontenabruf).

{kind=link}

{kind=link}