Verkauf von Darlehensforderungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

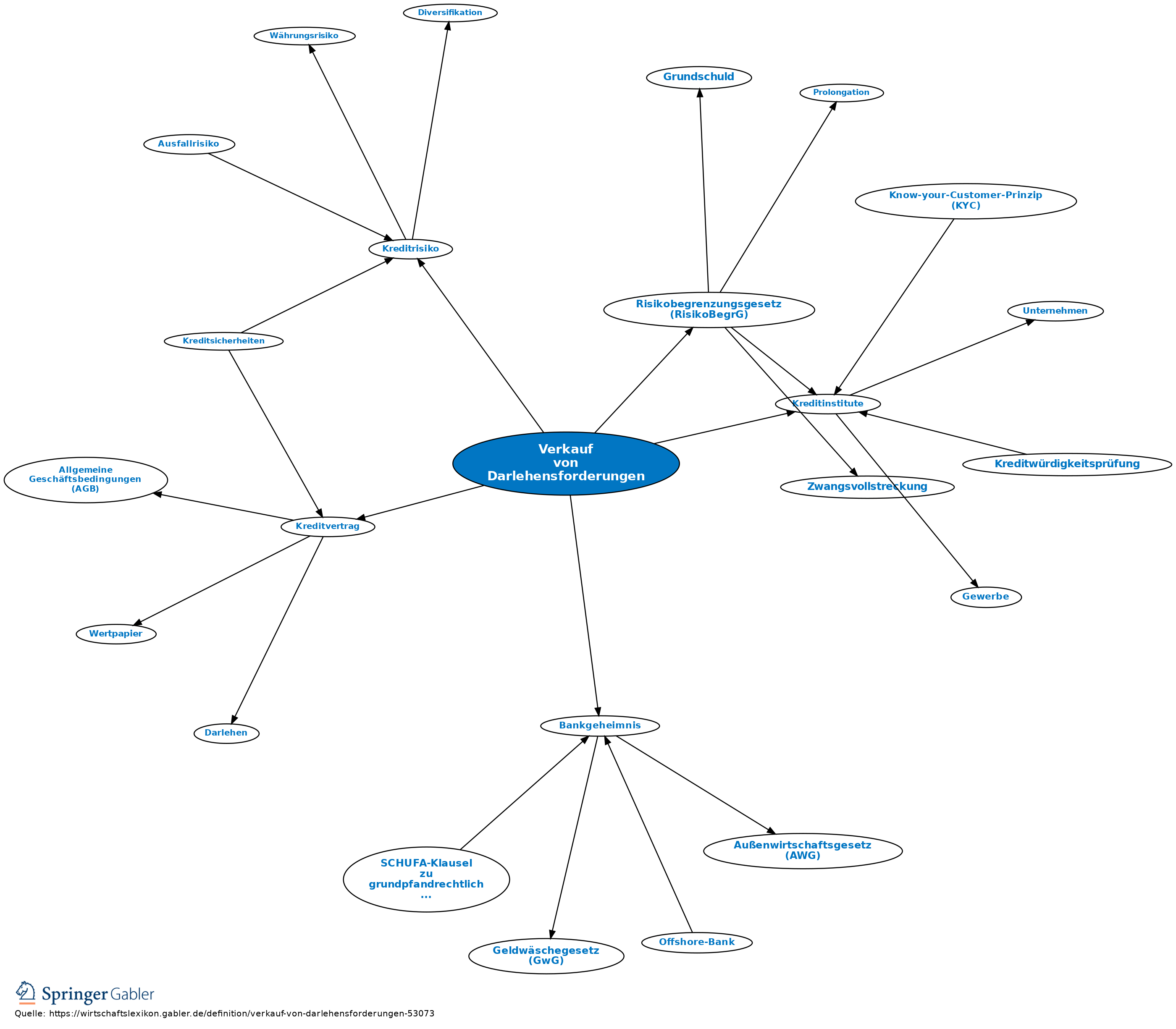

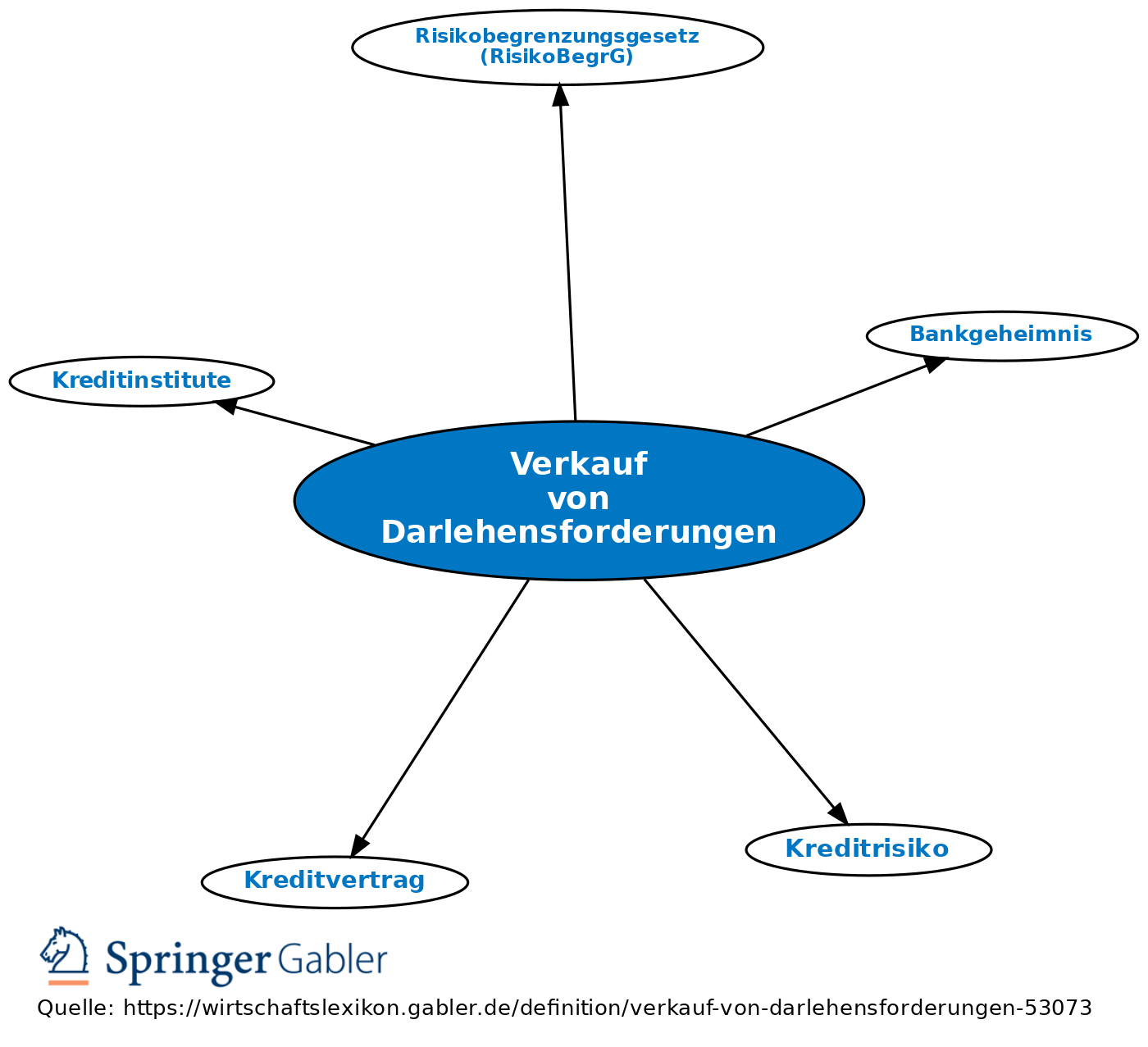

Grundsätzlich Instrument zur Steuerung von Kreditrisiken. Gründe können erhöhte Refinanzierungskosten nach den Eigenkapitalrichtlinien (Basel II) und ein hohes Volumen notleidender Darlehensforderungen sein. Im Zuge von Neuordnungen ganzer Geschäftsbereiche werden auch Gesamtbestände als sog. umwandlungsrechtliche Abwicklung weiterverkauft. Der Kreditvertrag wird dann vom neuen Kreditinstitut zu alten Bedingungen fortgeführt. Der Verkauf einbringlicher Forderungen von Kreditinstituten an Finanzinvestoren wirft aus verbraucherpolitischer Sicht grundsätzlich Fragen hinsichtlich des Schutzes der Rechte und Interessen des vertragstreuen Forderungsschuldners auf. (wirksame Abtretung von Darlehensforderungen).

Generell anders ist der Verkauf uneinbringlicher/ gekündigter Forderungen zu sehen. Hier kann man davon ausgehen, dass auch die Rechtsprechung das Interesse der Gläubiger an einer Verwertung der Sicherheit über die Interessen der Kreditnehmer stellt (Risikobegrenzungsgesetz (RisikoBegrG)).

Der BGH hat im Jahre 2007 allerdings auch entschieden, dass Kredite auch gegen den Willen ihrer Kunden an andere Investoren weiterverkauft werden dürfen (Az. XI ZR 195/05). Nach dem Urteil schützen weder das Bankgeheimnis noch das Bundesdatenschutzgesetz (BDSG) den Kreditnehmer vor einem Verkauf der Darlehensforderungen an einen Dritten (Kredithandelsverzicht).

Kreditnehmer können sich also nur vor dem Verkauf von Darlehensforderungen schützen, wenn sie einen Verkauf in Darlehensvertrag ausdrücklich ausgeschlossen haben. Seit August 2008 müssen alle Kreditinstitute derartige Verträge anbieten. Bei Altverträgen kann bei einer Prolongation oder Anschlussfinanzierung ggf. eine neue dahingehende Vereinbarung abgeschlossen werden.

{kind=link}

{kind=link}