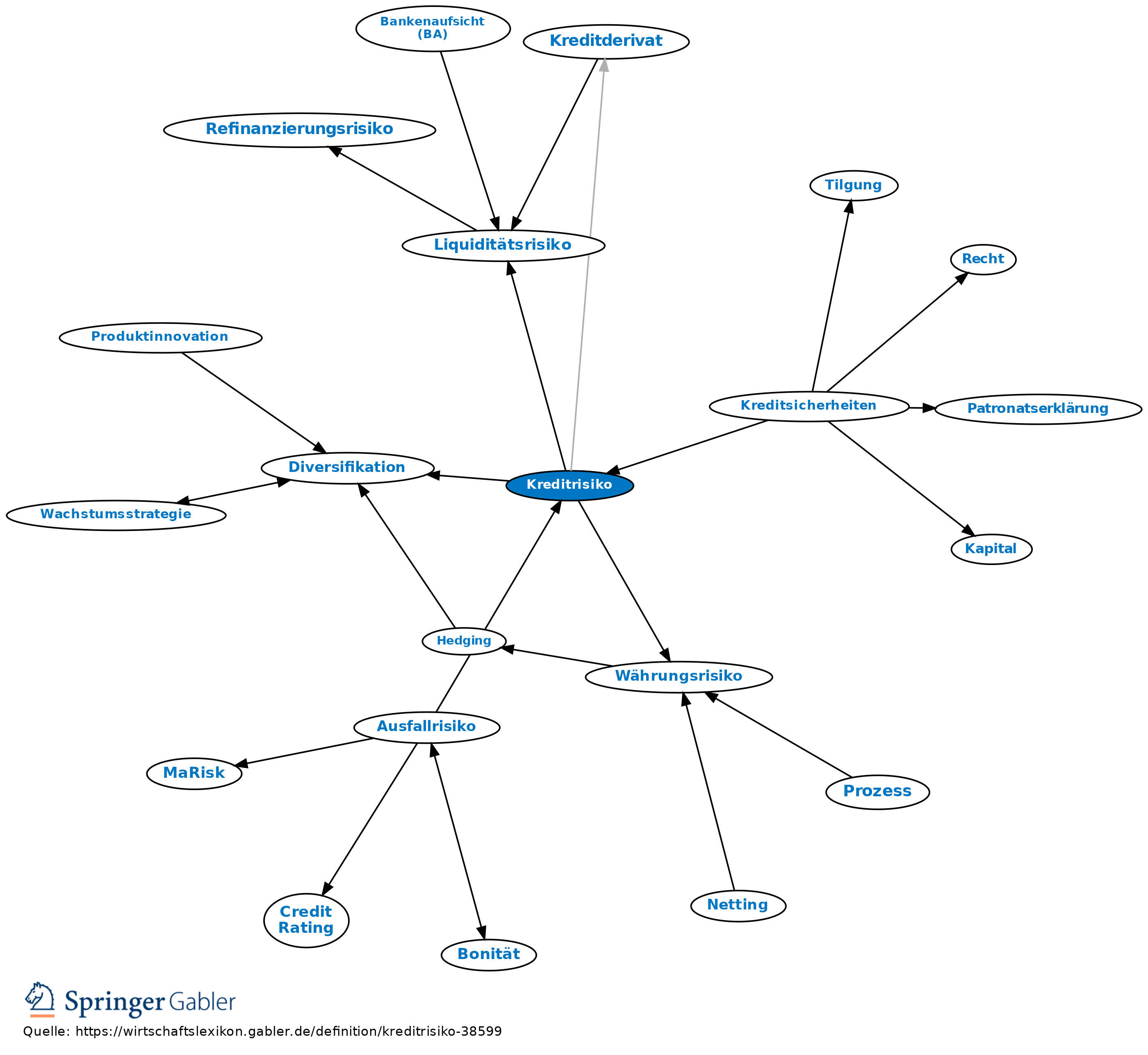

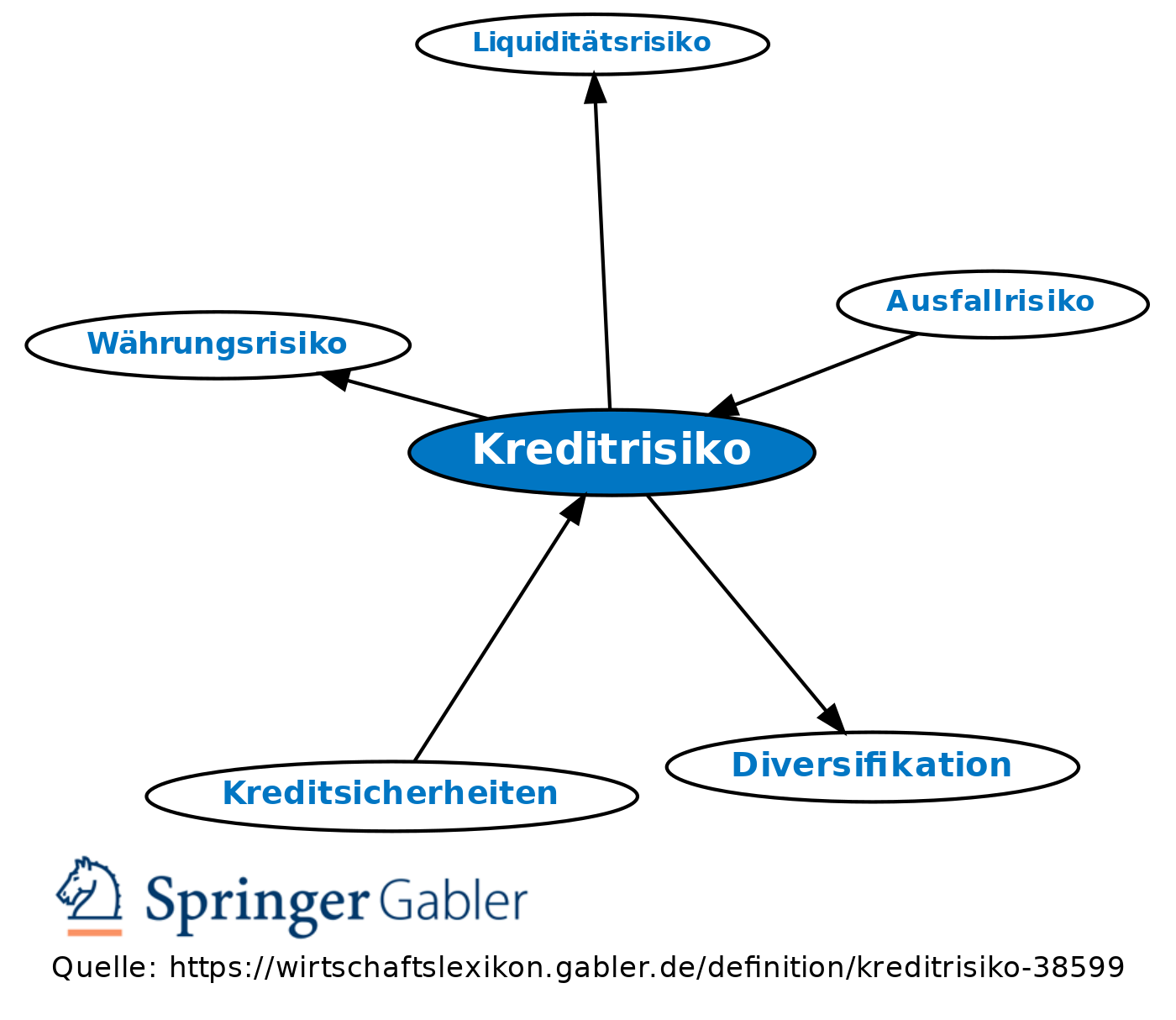

Kreditrisiko

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: spezifisches Wagnis der Geschäftsbanken bei Gewährung von Krediten: Forderungsausfallrisiko, das in der Gefahr des teilweisen oder vollständigen Ausfalls vertraglich vereinbarter Zins- und Tilgungszahlungen besteht, die ein Kreditnehmer zu erbringen hat (Kreditausfallrisiko). Dem Risiko der Nichterfüllung des Rückzahlungsanspruchs bei einem Barkredit entspricht bei einer Kreditleihe das Risiko der Nichterfüllung des Revalierungsanspruches.

2. Arten: a) Einzelrisiken: Hierunter sind Engagements zu verstehen, denen erkennbar eine akute oder eine erhöhte latente Ausfallgefahr anhaftet;

b) Volumenrisiken: Mit dem Wachstum des Kreditvolumens steigert eine Bank i.Allg. und unter sonst gleichen Umständen ihr Risikopotenzial;

c) Streuungsrisiko: Unter sonst gleichen Umständen ist der Risikogehalt eines Kreditbestandes um so höher, je ungünstiger die Ausleihungen gestreut wurden, d.h. je geringer die Diversifikation bez. Kredithöhe, Branchen und Regionen (bei Auslandsengagements: Ländern), sowie Art der Absicherung ist. Man könnte auch von Strukturrisiken sprechen.

3. Indikatoren: a) Einzelrisiken: Bestand an Einzelwertberichtigungen (EWB) in Prozent der Kundenkredite; Veränderungen der EWB, ohne Verbrauch, in Prozent der Kundenkredite; Anmerkungsbedürftige Kredite (mit erhöht-latenten Risiken) in Prozent der Kundenkredite; Risiken in Großkrediten in Prozent der Eigenmittel, soweit nicht durch EWB gedeckt.

b) Volumenrisiken: Abweichung der Wachstumsrate des Kreditvolumens von der gruppendurchschnittlichen Rate nach oben.

c) Streuungsrisiken:

(1) Größenstreuung: Streuungsmaß, errechnet aus der Aufgliederung der Kredite nach Größenklassen; Großkredite in Relation zu den Eigenmitteln; Durchschnittsbetrag der Forderungen an Kreditinstitute in Prozent der gesamten Interbankforderungen.

(2) Branchenstreuung: Streuungsmaß, errechnet anhand der Branchengliederung; Kredite an Not leidende Branchen im Verhältnis den Eigenmitteln.

(3) Regionale Streuung (national): Ausleihungen an Schuldner in Gebieten mit schlechter Wirtschaftslage in Prozent der Kundenforderungen; Ausleihungen an Schuldner außerhalb des Geschäftsgebietes in Prozent der Kundenforderungen.

(4) Länderstreuung: Kredite an Entwicklungsländer und Schwellenländer in Prozent der Kundenforderungen; die fünf höchsten derartigen Länderkredite in Prozent der Kundenforderungen.

(5) Streuung nach der Art der Absicherung: Blankokredite bzw. -anteile in Prozent der Kundenforderungen; Kredite mit zweifelhaften Sicherheiten (z.B. Sicherungsübereignungen, Forderungsabtretungen) in Prozent der Kundenforderungen; Kredite, die nicht Realkredite und Kommunalkredite sind, in Prozent der Kundenforderungen.

4. Inhalt: I.Allg. wird das Kreditrisiko nur in der mangelhaften Bonität des Kreditnehmers oder aber auch in einer nicht ausreichenden Besicherung gesehen. Dieses Verlustrisiko ist jedoch zu präzisieren und um die Beschreibung weiterer Risiken, die mit einer Krediteinräumung verbunden sein können, zu ergänzen (Einzelrisiken): a) Bei Auslandskrediten ist darauf hinzuweisen, dass trotz guter Bonität des Schuldners Verluste entstehen können, wenn ausländische staatliche Stellen den Devisentransfer (Transferrisiko) für Zinsen und Tilgung verbieten, keine Devisen vorhanden sind oder die Verwertung von Sicherheiten unmöglich gemacht wird.

b) Ein Liquiditätsrisiko kann für das Kreditinstitut entstehen, wenn der Kreditnehmer mit seinen Zins- und Tilgungsraten in Verzug gerät (Terminrisiko). Obwohl Kreditinstitute wegen ihrer vergleichsweise guten Möglichkeiten, sich Liquidität zu beschaffen (z.B. über Geldmarkt), dieses Risiko meist auffangen, können sich daraus negative Wirkungen auf die Rentabilität ergeben. Ferner kann der erwartete Ertrag aus einem Kreditgeschäft auch dadurch gefährdet werden, dass bei fest vereinbarten Kreditzinssätzen durch Verteuerung der Refinanzierung die Zinsspanne sinkt (Zinsänderungsrisiko). Dieses Risiko lässt sich durch kongruente Refinanzierung oder Überwälzung auf den Kreditnehmer (Zinsgleitklausel, Vorfälligkeitsgebühr/-entgelt) begrenzen.

c) Gleiches gilt für das Währungsrisiko, das bei Währungskrediten zum Tragen kommt, wenn am Fälligkeitstag für den Umtausch des Fremdwährungsbetrags in die eigene Währung ungünstigere Kurse zugrunde liegen als erwartet.

5. Einzelrisiken und Gesamtrisiko: Jedes Kreditgeschäft kann durch mehrere Faktoren negativ beeinflusst werden. Diese Risikoursachen können einzeln oder in einer bestimmten Kombination zu einem teilweisen oder völligen Kreditausfall führen. Es liegt daher nahe, auf Kreditrisiken einen Portfolioansatz anzuwenden, der die Korrelationen der Verlustrisiken aus den einzelnen Krediten berücksichtigt. Solch eine portfolioorientierte Betrachtungsweise der Kreditrisiken hat sich inzwischen etabliert.

{kind=link}

{kind=link}