Nettorechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

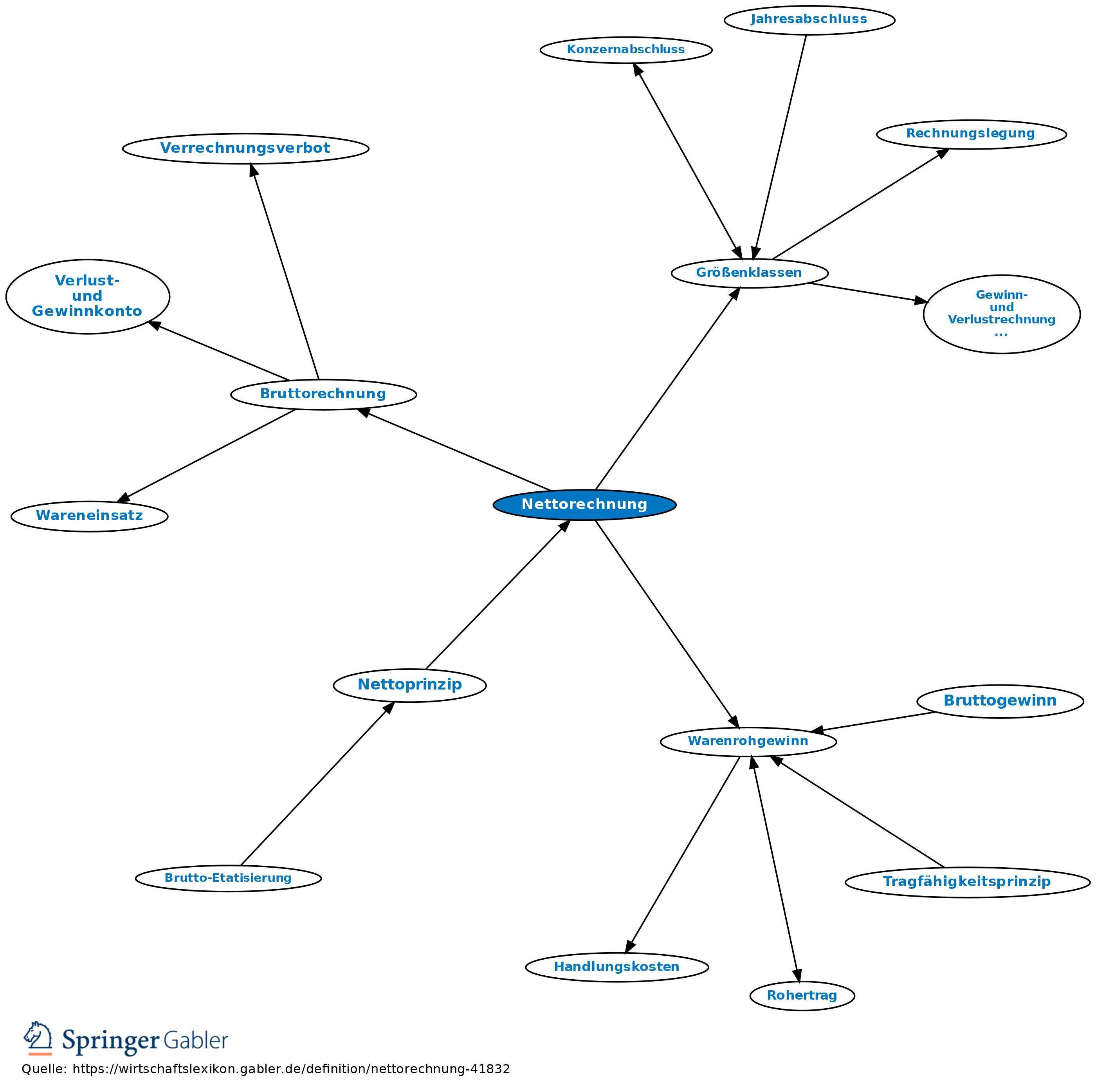

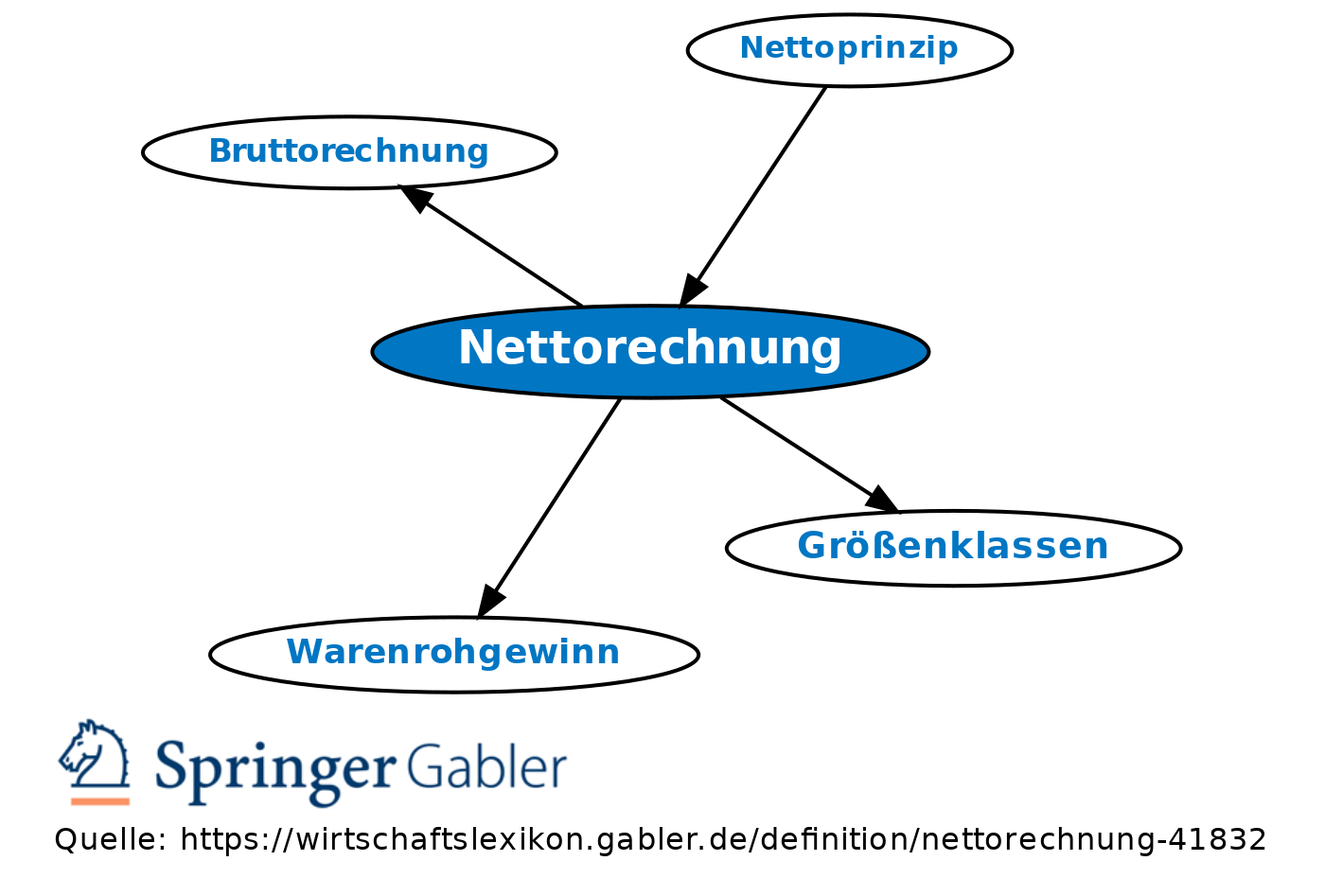

1. I.w.S.: Die Erfolgsrechnung, in der Aufwendungen und Erträge mehr oder weniger stark saldiert werden (Nettoprinzip); die handelsrechtliche Gewinn- und Verlustrechnung ist hingegen eine Bruttorechnung (§§ 246 II, 275 HGB). Kleine und mittelgroße Kapitalgesellschaften (Größenklassen) dürfen das Rohergebnis in einer Nettorechnung erstellen (§ 276 HGB).

2. I.e.S.: Der Saldo des Wareneinkaufskontos, der nach Abgabe des Endbestandes an das Schlussbilanzkonto (Buchung: Schlussbilanzkonto an Wareneinkaufskonto) verbleibt, wird auf das Warenverkaufskonto übertragen (Buchung: Warenverkaufskonto an Wareneinkaufskonto). Auf dem Warenverkaufskonto stehen sich Warenverkauf (verkaufte Ware zum Verkaufspreis) und Wareneinsatz (verkaufte Ware zum Einstandspreis) gegenüber. Der Saldo ergibt den Warenrohgewinn, der auf das Verlust- und Gewinnkonto übertragen wird.

{kind=link}

{kind=link}