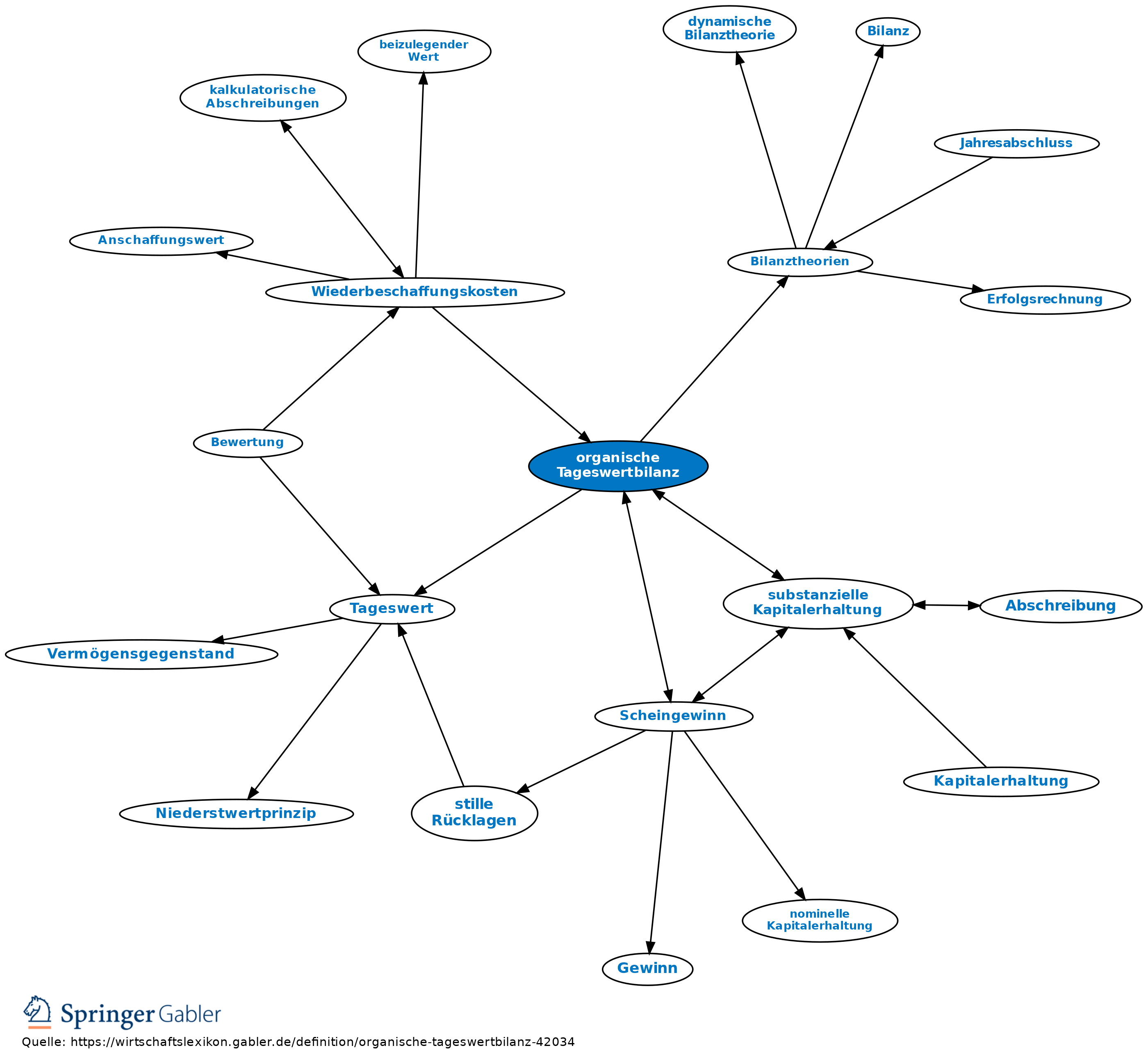

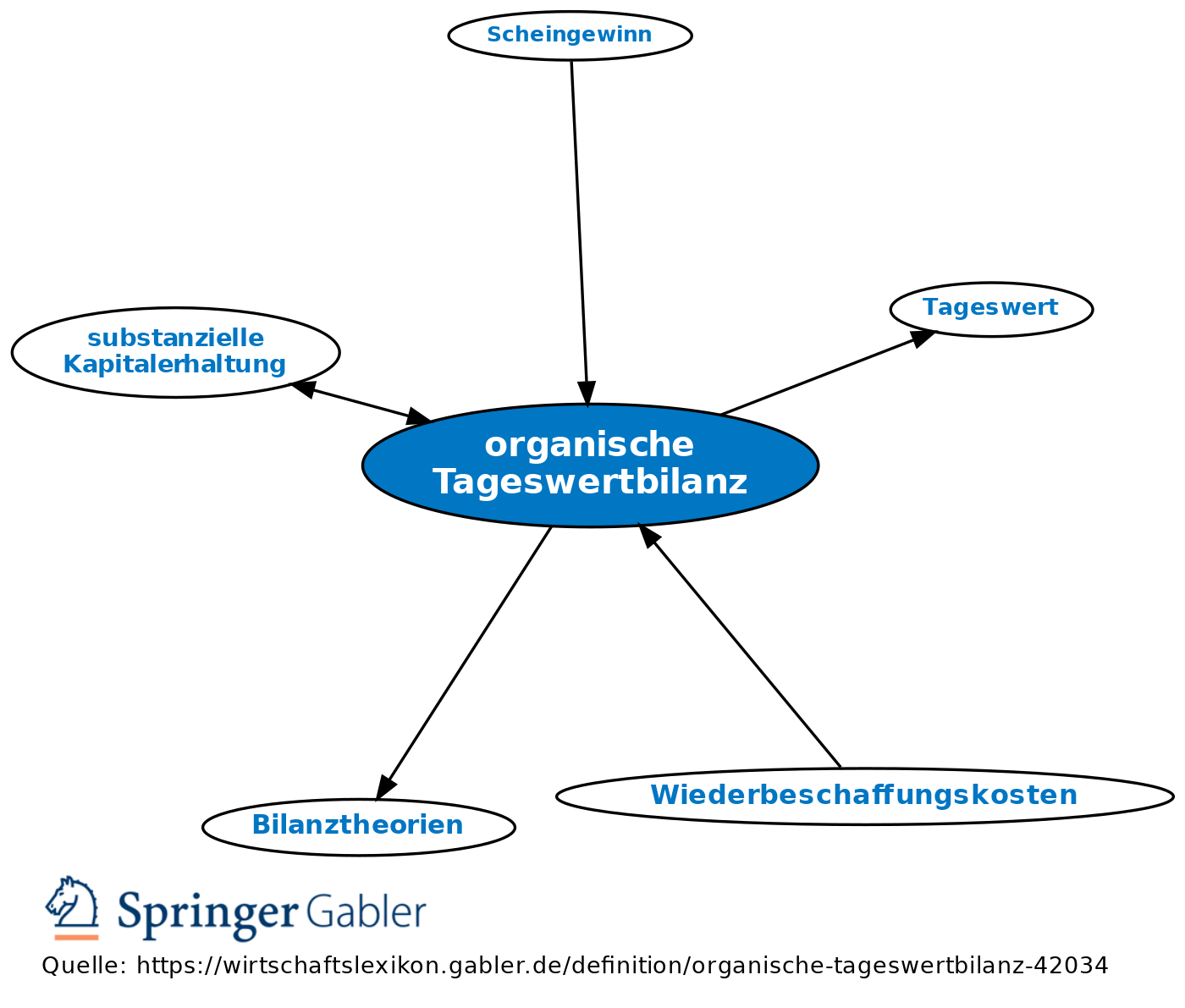

organische Tageswertbilanz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

eine Bilanz, die in erster Linie der Erfolgsermittlung dient, jedoch im Unterschied zur dynamischen Bilanz in der Weise, dass Geldwertschwankungen aus der Bilanz eliminiert werden sollen (Prinzip der substanziellen Kapitalerhaltung).

Die organische Tageswertbilanz ist in der Praxis als Pflichtbilanz kaum realisierbar, da handelsrechtlich wie steuerlich nicht anerkannt.

Die Theorie der organischen Tageswertbilanz (Bilanztheorien) stammt von Schmidt („Organische Tageswertbilanz”, 1929, unveränderter Nachdruck 1951). Ziel der organischen Tageswertbilanz ist es, den echten Leistungsgewinn vom unechten, auf Vermögenswertänderungen beruhenden Gewinn zu trennen. Deshalb werden alle Vermögensteile zu Tageswerten in die Bilanz übernommen. Abweichungen der Tageswerte zum Schluss gegenüber denen zu Beginn der Rechnungsperiode werden auf einem Konto Vermögenswertänderungen festgehalten, das als Teil des Eigenkapitalkontos anzusehen ist. Die ebenfalls zu Tageswerten berechneten Abschreibungswerte dürfen nicht in bar oder auf Bankkonto angesammelt werden, sie sollen „wertbeständig” angelegt, also möglichst zu neuen Investitionen verwendet werden, damit sie die gleichen Wertbewegungen mitmachen wie die Gegenstände, von denen sie stammen. Da bei der Bilanzierung der Geldwerte (Forderungen und Verbindlichkeiten) Kaufkraftschwankungen nicht berücksichtigt werden können, muss auf Harmonie zwischen den Geldwerten auf der Aktiv- und Passivseite der Bilanz gesehen werden (Prinzip der Wertgleichheit).

{kind=link}

{kind=link}