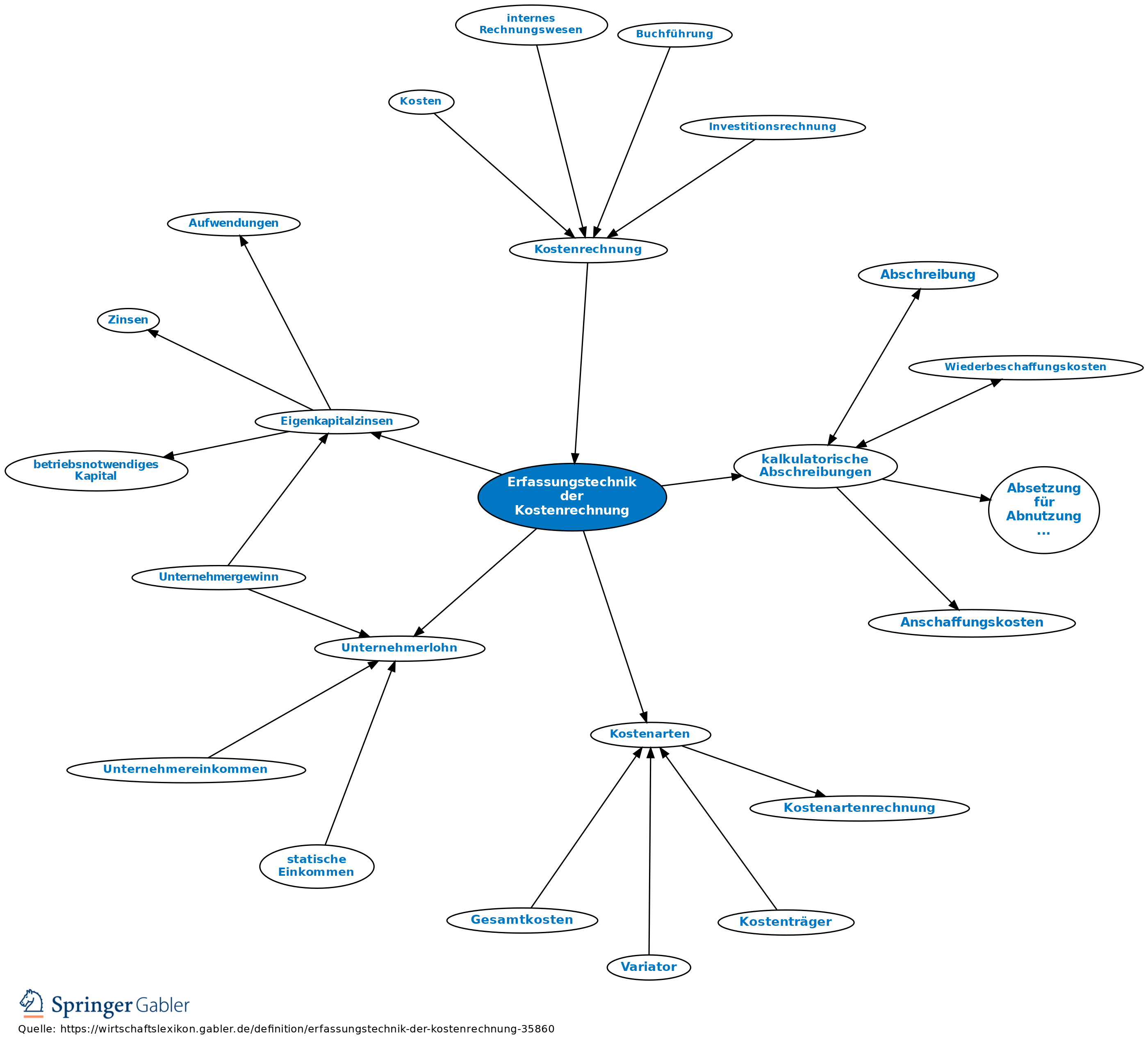

Erfassungstechnik der Kostenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Methoden für die Erfassung der Kostenarten.

1. Unmittelbare Feststellung: Durch laufende mengenmäßige bzw. zeitliche und wertmäßige Notierung wird der Verbrauch während des Erzeugungsprozesses erfasst, z.B. mithilfe von Materialentnahmescheinen erfasste Materialkosten.

2. Mittelbare Errechnung: a) Rückrechung: Ermittlung der Verbrauchsmengen anhand von Standardverbräuchen aus der Produktionsmenge.

Beispiel: Vier Maschinenstunden pro Erzeugniseinheit ergibt bei 250 Energieeinheiten 1.000 Maschinenstunden. Häufig angewandtes Verfahren zur Ermittlung von Materialverbrauchsmengen.

b) Schätzung des Stoffverbrauchs nach der Zeit: Ermittlung der Verbrauchsmengen anhand von Durchschnittsverbräuchen pro Zeiteinheit aus der Produktionsdauer.

Beispiel: Ein Schmiermittelverbrauch pro Stunde von 2 l ergibt pro Schicht eine Verbrauchsmenge von 16 l.

c) Verbrauchsfeststellung nach dem Stoffeingang: Ermittlung der Verbrauchsmenge durch Gleichsetzung mit der Zugangsmenge.

Beispiel: Materialzugang = Materialverbrauch. Diese Erfassungstechnik der Kostenrechnung vernachlässigt Lagerbestandsbewegungen und kann somit zu einer sehr ungenauen Erfassung führen.

d) Befundrechnung: Ermittlung der Verbrauchsmengen durch körperliche Bestandsaufnahme (Inventur); Anfangsbestand zzgl. Zugänge abzüglich Endbestand = Verbrauch.

3. Selbstständige Festsetzung des Werteverzehrs: Wird angewandt, wenn Aufwand und Kosten grundsätzlich voneinander abweichen (kalkulatorische Abschreibungen) oder Aufwendungen völlig fehlen (Eigenkapitalzinsen, Unternehmerlohn).

{kind=link}

{kind=link}