Freigrenze

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

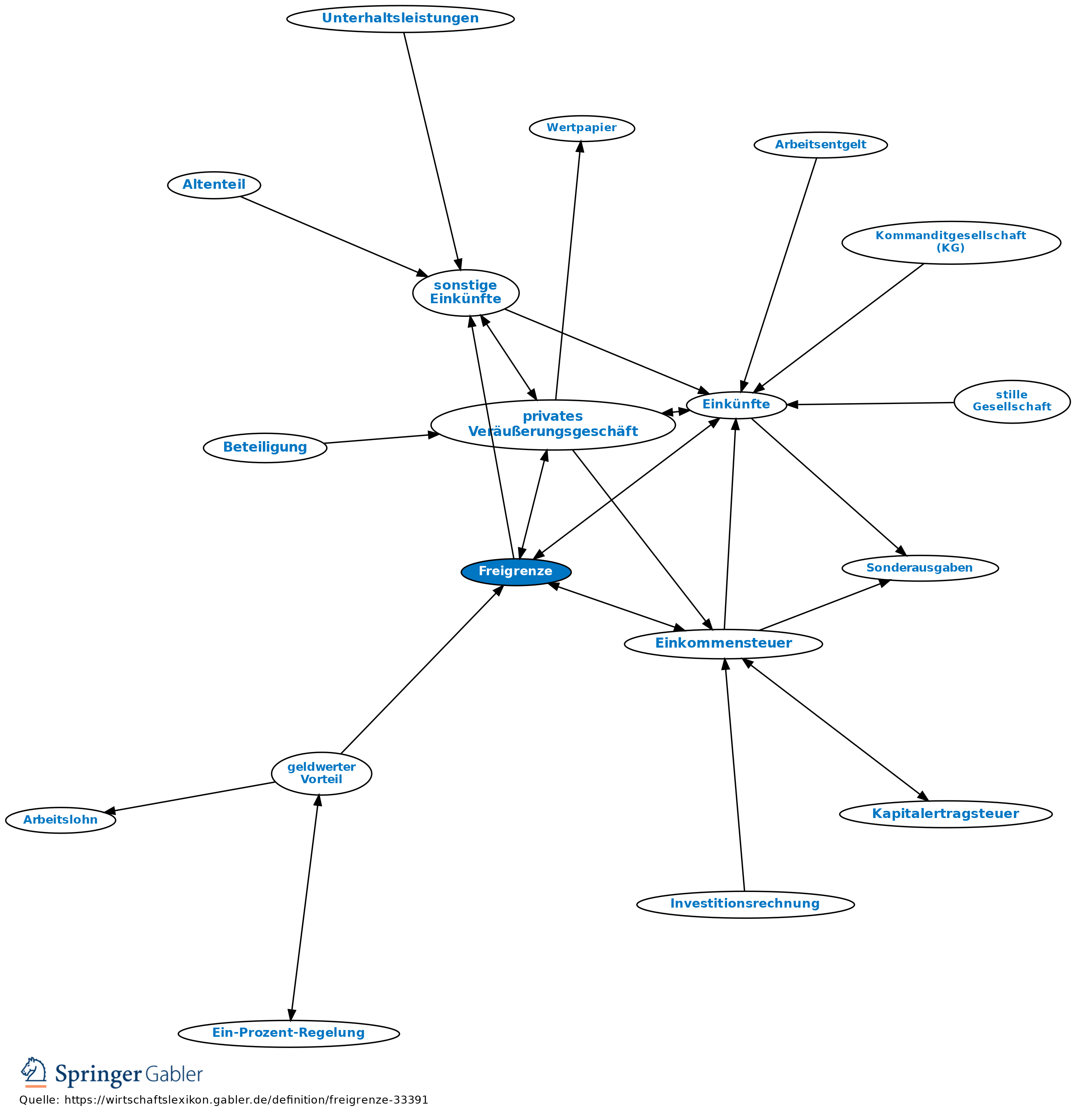

1. Begriff des Steuerrechts: Beträge, die nur dann steuerfrei bleiben, wenn der Grenzbetrag nicht überschritten wird. Im Gegensatz zu Freibeträgen ist bei Überschreiten des Grenzbetrags der gesamte Betrag steuerpflichtig.

2. Einkommensteuer: a) Freigrenze bei privaten Veräußerungsgeschäften: Gewinne aus Veräußerungsgeschäften unterliegen der Einkommensteuer nur, wenn der Gesamtgewinn im Kalenderjahr mindestens 600 Euro (ab dem Veranlagungszeitraum 2009) erreicht (§ 23 III EStG).

b) Einkünfte aus Leistungen (sonstige Einkünfte): einkommensteuerfrei, wenn sie 256 Euro nicht erreichen (§ 22 Nr. 3 EStG).

c) Freigrenze bei Sachbezügen (§ 8 II EStG), Freigrenze von 44 Euro im Kalendermonat.

d) Ist der Schuldzinsenüberhang (der die Zinserträge übersteigende Zinsaufwand) eines Betriebs unter 3 Mio. Euro, finden die Beschränkungen der Zinsschranke keine Anwendung.

3. Solidaritätszuschlag: beim Lohnsteuerjahresausgleich 972 Euro (1.944 Euro bei zusammen veranlagten Ehegatten) (§ 3 SolZG).

4. Grunderwerbsteuer: Der Erwerb eines Grundstücks ist steuerfrei, wenn der maßgebende Wert (§ 8 GrEStG) 2.500 Euro nicht übersteigt (§ 3 GrEStG).

{kind=link}

{kind=link}