Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Statische neukeynesianische Modelle offener Volkswirtschaften sind Weiterentwicklungen des entsprechenden statischen neukeynesianischen Modells für geschlossene Volkswirtschaften. Es entsteht aus dem neukeynesianischen Grundmodell geschlossener Volkswirtschaften durch Berücksichtigung der Terms of Trade in der realzinsabhängigien IS-Gleichung sowie der ungedeckten Zinsparitätenbedingung als zusätzliche Gleichung. Gegenüber traditionellen keynesianischen Totalmodellen offener Volkswirtschaften wird die Angebotsseite durch eine Inflationsgleichung anstelle einer Güterangebotsfunktion beschrieben. Mit dem Modell lassen sich die kurzfristigen Wirkungen von Angebots- und Nachfrageschocks, einer Anhebung der Zielinflationsrate der Zentralbank sowie von Risikoprämienschocks auf die Inflationsrate und das Outputniveau im System flexibler Wechselkurse analysieren. Ebenso wie in traditionellen makroökonomischen Totalmodellen offener Volkswirtschaften lassen sich diese Wirkungen grafisch veranschaulichen.

1. Charakterisierung: Das statische neukeynesianische Modell offener Volkswirtschaften erweitert das neukeynesianische Grundmodell geschlossener Volkswirtschaften (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell) um internationalen Güter- und Kapitalverkehr. Dazu werden in der realzinsabhängigen IS-Gleichung zusätzlich die Terms of Trade als Bestimmungsfaktor der Nettoexporte mit aufgenommen und als weitere Gleichung die Bedingung für die ungedeckte Zinsparität berücksichtigt. Hinsichtlich des internationalen Kapitalverkehrs wird also vollkommene Kapitalmobilität unterstellt. Unverändert übernommen werden vom statischen neukeynesianischen Modell für die geschlossene Volkswirtschaft die Inflationsgleichung vom Phillips-Kurven-Typ sowie die Zinsregel der Zentralbank. Weiter werden flexible Wechselkurse unterstellt sowie Wechselkursänderungserwartungen und Risikoprämien für inländische Bonds in der Bedingung für die Zinsparität berücksichtigt. Wird von (absoluter) Kaufkraftparität in der Ausgangslage ausgegangen, können die Terms of Trade, welche als Austauschverhältnis zwischen Import- und Exportgütern gleichzeitig ein internationales Preisverhältnis beschreiben, durch die Differenz der in- und ausländischen Inflationsrate ausgedrückt werden, sodass das NKM-Modell für die offene Volkswirtschaft – ebenso wie das entsprechende Modell für die geschlossene Volkswirtschaft – grafisch in einem Inflationsraten-Output-Diagramm darstellbar ist. Im Vergleich zu traditionellen keynesianischen Totalmodellen offener Volkswirtschaften (Totalmodelle offener Volkswirtschaften) wird in entsprechenden neukeynesianischen Totalmodellen neben dem Outputniveau die Inflationsrate (anstelle des Preisniveaus) erklärt. Mit diesem Modell lassen sich die kurzfristigen Wirkungen, die von Schocks im System flexibler Wechselkurse auf das Outputniveau und die Preissteigerungsrate ausgehen, analysieren. Dabei wird als geldpolitische Reaktion auf Schocks entweder eine Zinsregel vom Taylor-Typ oder eine diskretionäre Zinssteuerung unterstellt.

2. Gesamtmodell: Das statische neukeynesianische Modell für die (kleine) offene Volkswirtschaft lässt sich im Fall der regelgebundenen Zinssteuerung durch das folgende Gleichungssystem beschreiben (alle Variablen – bis auf die Zinssätze und die Inflationsraten – stellen dabei logarithmierte Größen dar):

(IS-Gleichung)

(IS-Gleichung)

(Outputlücke)

(Outputlücke)

(Realzins)

(Realzins)

(Terms of Trade)

(Terms of Trade)

(UIP-Bedingung)

(UIP-Bedingung)

(Zinsregel)

(Zinsregel)

(PC-Gleichung)

(PC-Gleichung)

Es gelten die Bezeichnungen des statischen Grundmodells der Neuen Keynesianischen Makroökonomik (NKM):  =Outputlücke,

=Outputlücke,  =natürliches Outputniveau,

=natürliches Outputniveau,  =Outputniveau,

=Outputniveau,  =Realzins,

=Realzins,  =

= =natürlicher Realzins,

=natürlicher Realzins,  =Nominalzins,

=Nominalzins,  = Inflationsrate,

= Inflationsrate,  = Target Level (Zielinflationsrate der Zentralbank) (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell). Eine gegenüber dem NKM-Modell für die geschlossene Volkswirtschaft neu auftretende Variable sind die durch Gleichung (4) definierten Terms of Trade

= Target Level (Zielinflationsrate der Zentralbank) (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell). Eine gegenüber dem NKM-Modell für die geschlossene Volkswirtschaft neu auftretende Variable sind die durch Gleichung (4) definierten Terms of Trade  , welche als internationales Preisverhältnis (in logarithmierter Form) ein Maß für die Wettbewerbsfähigkeit der heimischen Volkswirtschaft sind. Dabei steht

, welche als internationales Preisverhältnis (in logarithmierter Form) ein Maß für die Wettbewerbsfähigkeit der heimischen Volkswirtschaft sind. Dabei steht  für das (logarithmierte) inländische und

für das (logarithmierte) inländische und  für das ausländische Preisniveau, wobei letzteres mithilfe des nominalen Wechselkurses (in Preisnotierung)

für das ausländische Preisniveau, wobei letzteres mithilfe des nominalen Wechselkurses (in Preisnotierung)  in Einheiten der Inlandswährung umgerechnet wird. Eine Steigerung von ist gleichbedeutend mit einer realen Aufwertung der Inlandswährung, wodurch im Normalfall der inländische Nettoexport zurückgeht; daher wird für den Parameter

in Einheiten der Inlandswährung umgerechnet wird. Eine Steigerung von ist gleichbedeutend mit einer realen Aufwertung der Inlandswährung, wodurch im Normalfall der inländische Nettoexport zurückgeht; daher wird für den Parameter  in Gleichung (1) ein positives Vorzeichen angenommen. Wird von (absoluter) Kaufkraftparität in der Ausgangslage ausgegangen, d.h.

in Gleichung (1) ein positives Vorzeichen angenommen. Wird von (absoluter) Kaufkraftparität in der Ausgangslage ausgegangen, d.h.

bzw.

können in der IS-Gleichung die Terms of Trade durch das internationale Inflationsratendifferenzial ersetzt werden, da dann gilt

mit

.

.

Gegenüber dem statischen NKM-Modell für die geschlossene Volkswirtschaft wird jetzt durch Gleichung (5) die Bedingung für die ungedeckte Zinsparität (Uncovered Interest Parity (UIP)-Bedingung) neu aufgenommen. Diese ergibt sich bei vollkommener internationaler Kapitalmobilität. Im System flexibler Wechselkurse kann der zukünftig erwartete Wechselkurs ( ) vom aktuellen Wechselkurs () abweichen, sodass die erwartete Wechselkursänderungsrate (

) vom aktuellen Wechselkurs () abweichen, sodass die erwartete Wechselkursänderungsrate ( ) neben dem ausländischen Zinssatz (

) neben dem ausländischen Zinssatz ( ) als weitere Renditekomponente ausländischer Bonds auftritt. Außerdem kann in der UIP-Bedingung ein Risikoaufschlag

) als weitere Renditekomponente ausländischer Bonds auftritt. Außerdem kann in der UIP-Bedingung ein Risikoaufschlag  für die Haltung inländischer Bonds berücksichtigt werden, sodass selbst bei statischen Wechselkurserwartungen (

für die Haltung inländischer Bonds berücksichtigt werden, sodass selbst bei statischen Wechselkurserwartungen ( ) der Inlandszins vom Auslandszins abweichen kann. Anstelle statischer Erwartungsbildung, bei der die Anleger den zukünftig erwarteten Wechselkurs mit dem aktuellen gleichsetzen, soll unterstellt werden, dass die Anleger nach dem Auftreten eines Schocks mit einer schnellen Rückkehr ins Kaufkraftparitäten-Gleichgewicht rechnen, sodass in Bezug auf den zukünftig erwarteten Wert der Terms of Trade gilt

) der Inlandszins vom Auslandszins abweichen kann. Anstelle statischer Erwartungsbildung, bei der die Anleger den zukünftig erwarteten Wechselkurs mit dem aktuellen gleichsetzen, soll unterstellt werden, dass die Anleger nach dem Auftreten eines Schocks mit einer schnellen Rückkehr ins Kaufkraftparitäten-Gleichgewicht rechnen, sodass in Bezug auf den zukünftig erwarteten Wert der Terms of Trade gilt

Die Bedingung für die Zinsparität (5) lässt sich dann mithilfe der Definitionsgleichung (Fisher-Gleichung) für den in- und ausländischen Realzins

auch in der Form

darstellen. Durch die explizite Berücksichtigung von Wechselkursänderungserwartungen in der Bedingung für die Zinsparität ist selbst bei vollkommener Kapitalmobilität eine autonome inländische Zinspolitik möglich. Entsprechend dem statischen Grundmodell der NKM für die geschlossene Volkswirtschaft wird eine Zinssteuerung in Form einer Regelbindung vom Taylor-Typ unterstellt (Gleichung (6)). Dabei wird – wie im Fall der geschlossenen Volkswirtschaft – der Zins an die Output- und Inflationslücke bzw.  gekoppelt. Durch Erweiterung mit der erwarteten Inflationsrate lässt sich die Taylorregel auch in Abhängigkeit des Realzinses darstellen:

gekoppelt. Durch Erweiterung mit der erwarteten Inflationsrate lässt sich die Taylorregel auch in Abhängigkeit des Realzinses darstellen:![]()

Stimmen die Inflationserwartungen der Privaten genau mit dem Target Level der Zentralbank überein, lässt sich die Zinsregel auch als Realzinsregel auffassen, da dann eine Steuerung des Realzinses durch die Zentralbank möglich ist. Alternativ könnte auch eine Zinsregel unterstellt werden, bei der die Inflationsrate durch die Änderungsrate des Konsumentenpreisindex (d.h.  mit

mit  ) ersetzt wird. Auf der Angebotsseite wird die Inflationsgleichung des NKM-Grundmodells für die geschlossene Volkswirtschaft unverändert übernommen, sodass gemäß Gleichung (7) die heimische Inflationsrate durch die Inflationserwartung (

) ersetzt wird. Auf der Angebotsseite wird die Inflationsgleichung des NKM-Grundmodells für die geschlossene Volkswirtschaft unverändert übernommen, sodass gemäß Gleichung (7) die heimische Inflationsrate durch die Inflationserwartung ( ), die Outputlücke () und einen Kostenschock (

), die Outputlücke () und einen Kostenschock ( ) determiniert wird. Aus Vereinfachungsgründen wird im Grundmodell von importierter Inflation (in Form von

) determiniert wird. Aus Vereinfachungsgründen wird im Grundmodell von importierter Inflation (in Form von  ) als zusätzliches Argument von Gleichung (7) abgesehen; außerdem wird für die Preissetzung der Unternehmen, die der Inflationsgleichung zugrundeliegt, eine Pricing-to-Market-Strategie unterstellt, sodass eine Unternehmung auf ihrem lokalen Absatzmarkt keine Preisanpassung bei Wechselkursänderungen vornimmt. Die Phillips-Kurven-Gleichung (7) ist dann insgesamt vom Wechselkurs unabhängig. Für die Inflations- oder Preisänderungserwartung wird – wie schon im neukeynesianischen Grundmodell für die geschlossene Volkswirtschaft – eine Ausrichtung am Target Level der Zentralbank unterstellt:

) als zusätzliches Argument von Gleichung (7) abgesehen; außerdem wird für die Preissetzung der Unternehmen, die der Inflationsgleichung zugrundeliegt, eine Pricing-to-Market-Strategie unterstellt, sodass eine Unternehmung auf ihrem lokalen Absatzmarkt keine Preisanpassung bei Wechselkursänderungen vornimmt. Die Phillips-Kurven-Gleichung (7) ist dann insgesamt vom Wechselkurs unabhängig. Für die Inflations- oder Preisänderungserwartung wird – wie schon im neukeynesianischen Grundmodell für die geschlossene Volkswirtschaft – eine Ausrichtung am Target Level der Zentralbank unterstellt:

Eine glaubwürdige und dauerhafte Anhebung der Zielinflationsrate führt dann zu einer proportionalen Anpassung der Inflationserwartung. Dagegen bleiben die Inflationserwartungen konstant, wenn eine Steigerung von von den Privaten nicht antizipiert oder als temporär eingestuft wird.

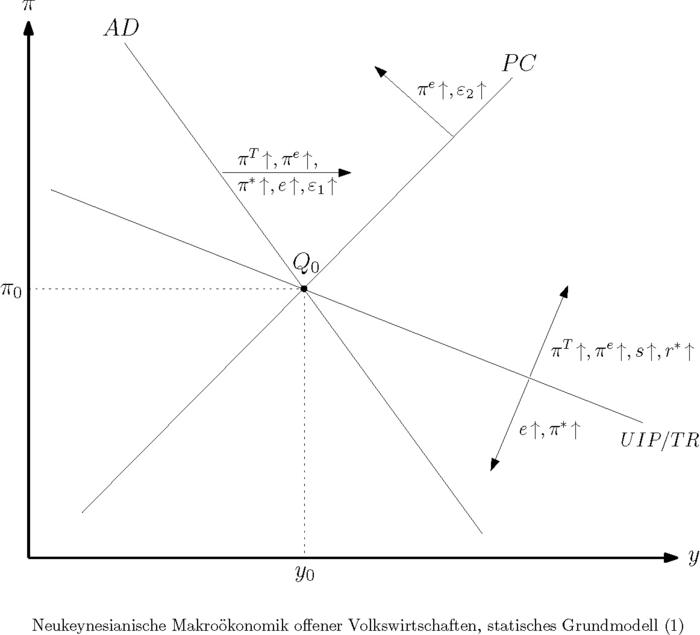

3. Grafische Darstellung: Das neukeynesianische Modell für die kleine offene Volkswirtschaft lässt sich grafisch in einem --Diagramm veranschaulichen (vgl. Abbildung "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell, (1)").

Neben der mit positiver Steigung verlaufenden Phillips-Kurve (Phillips Curve PC), die die Lageparameter und hat, ist die mit negativer Steigung verlaufende aggregierte Nachfragekurve (Aggregate Demand AD), welche sich aus der Kombination der IS-Gleichung (1) und der Zinsregel (13) zusammensetzt, zu berücksichtigen. Für die AD-Kurve gilt dann die Gleichung

oder gleichwertig dazu

Der fallende Verlauf im --Diagramm ergibt sich daraus, dass eine Steigerung von isoliert gesehen den Realzins und die Terms of Trade erhöht, weshalb die aggregierte Güternachfrage zurückgeht. Die Größen  und

und  sind Lageparameter der AD-Kurve, die bei einer Zunahme die Güternachfrage erhöhen und dann die Kurve jeweils nach rechts verlagern. Im Vergleich zum statischen NKM-Modell für die geschlossene Volkswirtschaft tritt jetzt die ebenfalls fallend verlaufende UIP/TR-Kurve neu hinzu, welche sich aus der realen UIP-Bedingung (12) ergibt, indem der Realzins über die Taylor-Regel (13) (Taylor Rule TR) eliminiert wird. Es gilt dann die Gleichung

sind Lageparameter der AD-Kurve, die bei einer Zunahme die Güternachfrage erhöhen und dann die Kurve jeweils nach rechts verlagern. Im Vergleich zum statischen NKM-Modell für die geschlossene Volkswirtschaft tritt jetzt die ebenfalls fallend verlaufende UIP/TR-Kurve neu hinzu, welche sich aus der realen UIP-Bedingung (12) ergibt, indem der Realzins über die Taylor-Regel (13) (Taylor Rule TR) eliminiert wird. Es gilt dann die Gleichung

oder gleichwertig dazu

Durch die Annahme des Taylor-Prinzips  ergibt sich zwischen und entlang der UIP/TR-Kurve eine negative Beziehung. Durch eine Steigerung von ,

ergibt sich zwischen und entlang der UIP/TR-Kurve eine negative Beziehung. Durch eine Steigerung von ,  oder

oder  wird diese Kurve im --Diagramm nach oben verschoben, während eine Zunahme des Wechselkurses (in Preisnotierung) oder eine Erhöhung der ausländischen Inflationsrate

wird diese Kurve im --Diagramm nach oben verschoben, während eine Zunahme des Wechselkurses (in Preisnotierung) oder eine Erhöhung der ausländischen Inflationsrate  diese Kurve nach unten verlagert. So ist eine Wechselkurssteigerung nach der UIP-Bedingung mit einer Zinssenkung verbunden, was nach der Zinsregel wiederum der Fall ist, wenn das Outputniveau bei gegebener Inflationsrate zurückgeht. Die UIP/TR-Kurve verläuft flacher als die AD-Kurve, falls die Bedingung

diese Kurve nach unten verlagert. So ist eine Wechselkurssteigerung nach der UIP-Bedingung mit einer Zinssenkung verbunden, was nach der Zinsregel wiederum der Fall ist, wenn das Outputniveau bei gegebener Inflationsrate zurückgeht. Die UIP/TR-Kurve verläuft flacher als die AD-Kurve, falls die Bedingung

erfüllt ist. Dies ist der Fall, wenn der Taylor-Koeffizient  im Vergleich zu

im Vergleich zu  hinreichend groß ist. Findet eine glaubwürdige dauerhafte Anhebung der Zielinflationsrate der Zentralbank statt, ergibt sich eine gleich große Anpassung der Inflationserwartung . Es werden dann über die damit verbundene Realzinssenkung bzw. Steigerung der Inflationsrate alle drei Kurven im --Diagramm nach oben verschoben. Wegen des Taylor-Prinzips führt eine Anhebung des Target Levels bei gleichzeitiger Steigerung von zu einer Realzinssenkung; über eine Outputexpansion kann dieser Rückgang wieder neutralisiert werden, was gleichbedeutend mit einer Rechtsverschiebung der UIP/TR-Kurve ist. Das Target Level der Zentralbank wird über die Inflationserwartung auch zu einem Lageparameter der PC-Kurve, wenn sich die privaten Inflationserwartungen an ausrichten. Steigt dann mit die Inflationserwartung an, erhöht sich gemäß der Inflationsgleichung (7) die Inflationsrate, sodass dadurch die PC-Kurve nach oben verschoben wird. Gleichzeitig verschiebt sich die AD-Kurve nach rechts, da eine Realzinssenkung die Güternachfrage erhöht.

hinreichend groß ist. Findet eine glaubwürdige dauerhafte Anhebung der Zielinflationsrate der Zentralbank statt, ergibt sich eine gleich große Anpassung der Inflationserwartung . Es werden dann über die damit verbundene Realzinssenkung bzw. Steigerung der Inflationsrate alle drei Kurven im --Diagramm nach oben verschoben. Wegen des Taylor-Prinzips führt eine Anhebung des Target Levels bei gleichzeitiger Steigerung von zu einer Realzinssenkung; über eine Outputexpansion kann dieser Rückgang wieder neutralisiert werden, was gleichbedeutend mit einer Rechtsverschiebung der UIP/TR-Kurve ist. Das Target Level der Zentralbank wird über die Inflationserwartung auch zu einem Lageparameter der PC-Kurve, wenn sich die privaten Inflationserwartungen an ausrichten. Steigt dann mit die Inflationserwartung an, erhöht sich gemäß der Inflationsgleichung (7) die Inflationsrate, sodass dadurch die PC-Kurve nach oben verschoben wird. Gleichzeitig verschiebt sich die AD-Kurve nach rechts, da eine Realzinssenkung die Güternachfrage erhöht.

4. Wirkungen von Schocks: Bei der Analyse der komparativ-statischen Wirkungen von Schocks im statischen NKM-Modell für die kleine offene Volkswirtschaft kann zwischen Nachfrageschocks  , Angebotsschocks

, Angebotsschocks  , geldpolitischen Schocks

, geldpolitischen Schocks  , ausländischen Schocks

, ausländischen Schocks  sowie Risikoprämienschocks

sowie Risikoprämienschocks  unterschieden werden. Hinsichtlich der Wirkung von Nachfrage- bzw. Angebotsschocks in Bezug auf Output, Inflationsrate sowie Zinssatz ergeben sich dabei Ergebnisse, die qualitativ mit den entsprechenden im Fall der geschlossenen Volkswirtschaft übereinstimmen (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell).

unterschieden werden. Hinsichtlich der Wirkung von Nachfrage- bzw. Angebotsschocks in Bezug auf Output, Inflationsrate sowie Zinssatz ergeben sich dabei Ergebnisse, die qualitativ mit den entsprechenden im Fall der geschlossenen Volkswirtschaft übereinstimmen (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell).

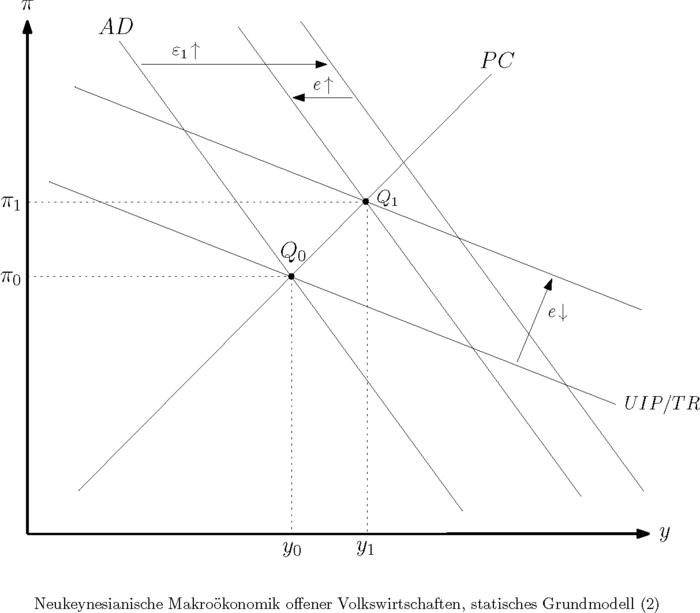

a) Ein expansiver Nachfrageimpuls, z.B. eine inländische Staatsausgabensteigerung oder Erhöhung des ausländischen Einkommens , verlagert die AD-Kurve nach rechts (vgl. Abbildung "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (2)") und bewirkt eine Output- und Inflationssteigerung, die über die Nominal- und Realzinssteigerung (gemäß der Zinsregel (13) sowie gegebenen Inflationserwartungen) wieder etwas abgeschwächt wird.

Ein weiterer Crowding-out-Effekt ergibt sich über die nominale und reale Aufwertung der Inlandswährung, wodurch die Nettoexporte zurückgehen und die AD-Kurve wieder etwas zurückverlagert wird. Nach der realen UIP-Bedingung (12) stimmt dabei die reale Aufwertung bzw. Terms-of-Trade-Steigerung genau mit der Realzinssteigerung überein  ; außerdem ist bei gegebener Inflationserwartung die Zunahme des Realzinses gleichwertig zu einer Erhöhung des Nominalzinses gleichen Ausmaßes. Infolge der Wechselkurssenkung bzw. Aufwertung der Inlandswährung wird außerdem die UIP/TR-Kurve nach oben verschoben, sodass sich ein neues simultanes Gleichgewicht ergibt (Punkt Q1), das oberhalb des Anfangsgleichgewichts Q0 auf der unveränderten PC-Kurve liegt. Durch die explizite Berücksichtigung von Wechselkursänderungserwartungen in der Bedingung für die Zinsparität (5) muss sich die UIP/TR-Kurve bei einer Aufwertung der Inlandswährung nach oben verlagern, sodass das Endgleichgewicht Q1 zwingend nordöstlich vom Ausgangsgleichgewicht Q0 liegt und somit insgesamt kein totales Crowding-out privater Güternachfrage auftritt. Dieses würde sich nur bei Vernachlässigung von Wechselkursänderungserwartungen in der Bedingung für die Zinsparität ergeben (Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft).

; außerdem ist bei gegebener Inflationserwartung die Zunahme des Realzinses gleichwertig zu einer Erhöhung des Nominalzinses gleichen Ausmaßes. Infolge der Wechselkurssenkung bzw. Aufwertung der Inlandswährung wird außerdem die UIP/TR-Kurve nach oben verschoben, sodass sich ein neues simultanes Gleichgewicht ergibt (Punkt Q1), das oberhalb des Anfangsgleichgewichts Q0 auf der unveränderten PC-Kurve liegt. Durch die explizite Berücksichtigung von Wechselkursänderungserwartungen in der Bedingung für die Zinsparität (5) muss sich die UIP/TR-Kurve bei einer Aufwertung der Inlandswährung nach oben verlagern, sodass das Endgleichgewicht Q1 zwingend nordöstlich vom Ausgangsgleichgewicht Q0 liegt und somit insgesamt kein totales Crowding-out privater Güternachfrage auftritt. Dieses würde sich nur bei Vernachlässigung von Wechselkursänderungserwartungen in der Bedingung für die Zinsparität ergeben (Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft).

b) Ein angebotsseitiger Kostenschock verlagert die PC-Kurve nach oben und bewirkt wie im Fall der geschlossenen Volkswirtschaft (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell) Stagflation, d.h. eine Zunahme der Inflationsrate bei gleichzeitiger Outputkontraktion (vgl. Abbildung „Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (3)"). Unter der (aus empirischer Sicht gegebenen) Bedingung (19) verläuft die UIP/TR-Kurve flacher als die aggregierte Nachfragekurve AD. Um dann zu einem neuen simultanen Gleichgewicht auf den neuen, nach links verschobenen PC-Kurve zu gelangen, muss die AD-Kurve nach unten und die UIP/TR-Kurve nach oben verlagert werden, was eine nominale Aufwertung der Inlandswährung erfordert. Gleichzeitig ergibt sich eine reale Aufwertung (Steigerung der Terms of Trade ) und eine im Vergleich dazu gleich große Realzinssteigerung (gemäß der UIP-Bedingung (12)). Dadurch lässt sich überhaupt erst die Outputkontraktion nachfrageseitig begründen. Nach der Taylorregel (6) bzw. (13) überwiegt dann der zinssteigernde Effekt über die Zunahme der Inflationsrate den zinssenkenden Effekt über den Rückgang des Outputs und der Outputlücke. Der Kostenschock ist also – wie schon ein expansiver Nachfrageimpuls – mit einem zweifachen Crowding-out-Effekt verbunden. Im Unterschied zu einem Nachfrageimpuls ist allerdings bei einem Kostenschock die nominale Wechselkursreaktion nicht eindeutig, da auch eine Abwertung der Inlandswährung möglich ist (falls nämlich die UIP/TR-Kurve steiler als die AD-Kurve verlaufen würde).

c) Eine Steigerung der Risikoprämie für inländische Bonds wirkt genauso wie eine ausländische Zinssteigerung  . Dadurch verlagert sich die UIP/TR-Kurve nach oben, sodass ein neues simultanes Gleichgewicht auf der in der Lage unveränderten PC-Kurve nur über eine Abwertung der Inlandswährung zustandekommt, weil dadurch die Nachfragekurve AD nach rechts und die UIP/TR-Kurve wieder etwas zurück verschoben wird (vgl. Abbildung "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (4)"). Ökonomisch folgt die Wechselkurssteigerung aus den Kapitalabflüssen ins Ausland. Da das neue Gleichgewicht Q1 oberhalb des Anfangsgleichgewichts Q0 liegt, ergibt sich durch den Risikoprämienschock eine Output- und Inflationssteigerung. Die Zinsregel impliziert dann eine Nominal- und Realzinssteigerung. Da hiermit ein Crowding-out-Effekt verbunden ist, muss sich neben der nominalen auch eine reale Abwertung der Inlandswährung ergeben

. Dadurch verlagert sich die UIP/TR-Kurve nach oben, sodass ein neues simultanes Gleichgewicht auf der in der Lage unveränderten PC-Kurve nur über eine Abwertung der Inlandswährung zustandekommt, weil dadurch die Nachfragekurve AD nach rechts und die UIP/TR-Kurve wieder etwas zurück verschoben wird (vgl. Abbildung "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (4)"). Ökonomisch folgt die Wechselkurssteigerung aus den Kapitalabflüssen ins Ausland. Da das neue Gleichgewicht Q1 oberhalb des Anfangsgleichgewichts Q0 liegt, ergibt sich durch den Risikoprämienschock eine Output- und Inflationssteigerung. Die Zinsregel impliziert dann eine Nominal- und Realzinssteigerung. Da hiermit ein Crowding-out-Effekt verbunden ist, muss sich neben der nominalen auch eine reale Abwertung der Inlandswährung ergeben  , da sich sonst die Outputexpansion nachfrageseitig nicht begründen ließe. Die dadurch bedingte Zunahme der inländischen Nettoexporte fällt stärker aus als der Rückgang inländischer privater Güternachfrage aufgrund der Realzinssteigerung.

, da sich sonst die Outputexpansion nachfrageseitig nicht begründen ließe. Die dadurch bedingte Zunahme der inländischen Nettoexporte fällt stärker aus als der Rückgang inländischer privater Güternachfrage aufgrund der Realzinssteigerung.

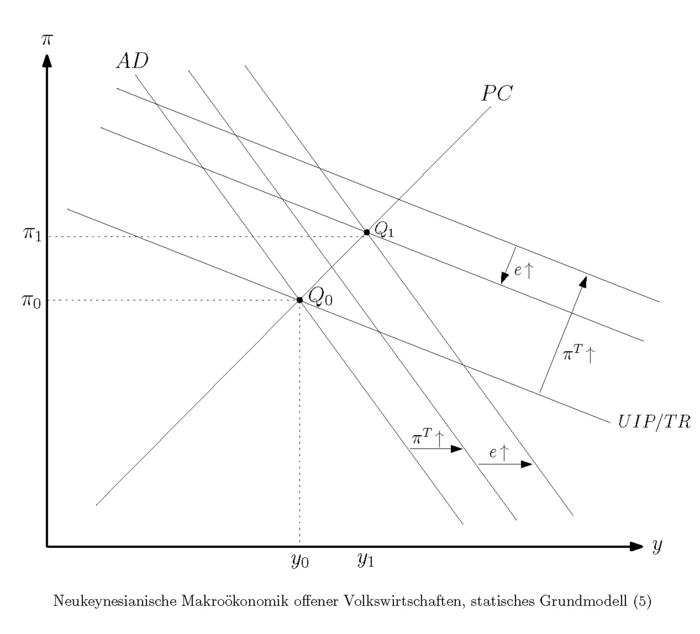

d) Bei einer geldpolitischen Lockerung im Sinne einer Anhebung der Zielinflationsrate der Zentralbank ist zwischen dem Fall, dass hiermit keine Erwartungsanpassung hinsichtlich der zukünftigen Inflationsrate verbunden ist  , und dem Fall einer proportionalen Erwartungsanpassung

, und dem Fall einer proportionalen Erwartungsanpassung  zu unterscheiden. Der erste Fall (keine Erwartungsanpassung) tritt insbesondere dann auf, wenn die geldpolitische Lockerung von den Privaten entweder nicht antizipiert, als nicht glaubwürdig oder als temporäre geldpolitische Maßnahme eingestuft wird. In diesem Fall findet nach der Zinsregel (6) bei Zugrundelegung des Taylor-Prinzips eine Nominalzinssenkung statt, die gleichbedeutend mit einem Rückgang des Realzinses ist. Dadurch werden die AD- und UIP/TR-Kurve jeweils nach rechts verschoben, wobei die durch

zu unterscheiden. Der erste Fall (keine Erwartungsanpassung) tritt insbesondere dann auf, wenn die geldpolitische Lockerung von den Privaten entweder nicht antizipiert, als nicht glaubwürdig oder als temporäre geldpolitische Maßnahme eingestuft wird. In diesem Fall findet nach der Zinsregel (6) bei Zugrundelegung des Taylor-Prinzips eine Nominalzinssenkung statt, die gleichbedeutend mit einem Rückgang des Realzinses ist. Dadurch werden die AD- und UIP/TR-Kurve jeweils nach rechts verschoben, wobei die durch  induzierte Verschiebung der UIP/TR-Kurve stärker ausfällt als die der AD-Kurve. Es gilt nämlich nach (16) und (18) für gegebenes

induzierte Verschiebung der UIP/TR-Kurve stärker ausfällt als die der AD-Kurve. Es gilt nämlich nach (16) und (18) für gegebenes

,

,

sofern das Taylor-Prinzip unterstellt wird. Dann ist aber ein simultanes Gleichgewicht auf der in der Lage unveränderten PC-Kurve nur über eine Abwertung der Inlandswährung erreichbar, da hierdurch die AD-Kurve ein weiteres Mal nach rechts und die UIP/TR-Kurve wieder etwas zurückverlagert wird (vgl. Abbildung "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (5)").

Das Endgleichgewicht Q1, das nordöstlich vom Anfangsgleichgewicht Q0 auf der unveränderten PC-Kurve liegt, ist dann mit einer Output- und Inflationssteigerung verbunden. Da sich nach der realen UIP-Bedingung (12) Realzins und Terms of Trade gleichgerichtet entwickeln  , ist die Outputexpansion nachfrageseitig auf eine Realzins- und Terms-of-Trade-Senkung zurückzuführen. Nach der Zinsregel (6) bzw. (13) ist zwar mit der Output- und Inflationssteigerung isoliert gesehen eine Zunahme des Zinssatzes verbunden, jedoch dominiert – wie schon im Fall der geschlossenen Volkswirtschaft (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell) – der zinssenkende Effekt, der sich aus der Erhöhung der Zielinflationsrate gemäß Gleichung (13) ergibt. Durch die Realzinssenkung erhöht sich die inländische Güternachfrage. Gleichzeitig kommt es zu einer realen Abwertung der Inlandswährung, wodurch die internationale Wettbewerbsfähigkeit der heimischen Volkswirtschaft verbessert wird. Die reale Abwertung ist dabei auf die nominale Wechselkurssteigerung zurückzuführen (die sich wiederum ökonomisch über massive Kapitalexporte aufgrund der inländischen Zinssenkung begründen lässt), während von der Steigerung der inländischen Inflationsrate isoliert gesehen eine Verschlechterung der Wettbewerbsfähigkeit ausgeht. Da die reale Abwertung der Inlandswährung eindeutig ist, fällt die nominale Wechselkurssteigerung stärker aus als die Zunahme der Inflationsrate.

, ist die Outputexpansion nachfrageseitig auf eine Realzins- und Terms-of-Trade-Senkung zurückzuführen. Nach der Zinsregel (6) bzw. (13) ist zwar mit der Output- und Inflationssteigerung isoliert gesehen eine Zunahme des Zinssatzes verbunden, jedoch dominiert – wie schon im Fall der geschlossenen Volkswirtschaft (Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell) – der zinssenkende Effekt, der sich aus der Erhöhung der Zielinflationsrate gemäß Gleichung (13) ergibt. Durch die Realzinssenkung erhöht sich die inländische Güternachfrage. Gleichzeitig kommt es zu einer realen Abwertung der Inlandswährung, wodurch die internationale Wettbewerbsfähigkeit der heimischen Volkswirtschaft verbessert wird. Die reale Abwertung ist dabei auf die nominale Wechselkurssteigerung zurückzuführen (die sich wiederum ökonomisch über massive Kapitalexporte aufgrund der inländischen Zinssenkung begründen lässt), während von der Steigerung der inländischen Inflationsrate isoliert gesehen eine Verschlechterung der Wettbewerbsfähigkeit ausgeht. Da die reale Abwertung der Inlandswährung eindeutig ist, fällt die nominale Wechselkurssteigerung stärker aus als die Zunahme der Inflationsrate.

e) Ist die Anhebung der Zielinflationsrate mit einer gleichzeitigen Korrektur der Inflationserwartung nach oben verbunden  , ergeben sich im Vergleich zum Fall ohne Erwartungsanpassungen stärkere Inflationseffekte; außerdem verlagert sich jetzt die PC-Kurve nach oben (vgl. Abbildung "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (6)"). Es findet wiederum eine Rechtsverschiebung der AD- und UIP/TR-Kurve statt, wobei anhand der Gleichungen (16) und (18) zu erkennen ist, dass auch im Fall

, ergeben sich im Vergleich zum Fall ohne Erwartungsanpassungen stärkere Inflationseffekte; außerdem verlagert sich jetzt die PC-Kurve nach oben (vgl. Abbildung "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (6)"). Es findet wiederum eine Rechtsverschiebung der AD- und UIP/TR-Kurve statt, wobei anhand der Gleichungen (16) und (18) zu erkennen ist, dass auch im Fall  die Rechtsverlagerung der UIP/TR-Kurve stärker ausfällt als die der AD-Kurve. Außerdem ergeben sich durch die Erwartungsanpassung, die isoliert gesehen den Realzins senkt, stärkere Verschiebungen der AD- und UIP/TR-Kurve als im Fall

die Rechtsverlagerung der UIP/TR-Kurve stärker ausfällt als die der AD-Kurve. Außerdem ergeben sich durch die Erwartungsanpassung, die isoliert gesehen den Realzins senkt, stärkere Verschiebungen der AD- und UIP/TR-Kurve als im Fall  . Ein simultanes Gleichgewicht (Punkt Q1) kommt dann wiederum über eine nominale Abwertung der Inlandswährung zustande. Dieses liegt jetzt vertikal über dem Ausgangsgleichgewicht Q0 auf der neuen, nach oben verlagerten PC-Kurve und ist dadurch gekennzeichnet, dass der Output im Vergleich zur Ausgangslage unverändert geblieben und die Inflationsrate genau im Ausmaß der Anhebung des Target Levels angestiegen ist. Es ergeben sich dann klassische Resultate, da auch der Realzins und die Terms of Trade unverändert bleiben und der Nominalzins und der nominale Wechselkurs im Ausmaß der Steigerung der Zielinflationsrate zunehmen. Im Fall gilt also

. Ein simultanes Gleichgewicht (Punkt Q1) kommt dann wiederum über eine nominale Abwertung der Inlandswährung zustande. Dieses liegt jetzt vertikal über dem Ausgangsgleichgewicht Q0 auf der neuen, nach oben verlagerten PC-Kurve und ist dadurch gekennzeichnet, dass der Output im Vergleich zur Ausgangslage unverändert geblieben und die Inflationsrate genau im Ausmaß der Anhebung des Target Levels angestiegen ist. Es ergeben sich dann klassische Resultate, da auch der Realzins und die Terms of Trade unverändert bleiben und der Nominalzins und der nominale Wechselkurs im Ausmaß der Steigerung der Zielinflationsrate zunehmen. Im Fall gilt also

und

Eine Lockerung der Geldpolitik (im Sinne einer Anhebung der Zielinflationsrate) ist also ineffizient in Bezug auf alle Realgrößen und Relativpreise, wenn damit eine gleich große Anpassung der Inflationserwartung einhergeht. Aus algebraischer Sicht ergibt sich die Neutralität der Geldpolitik im neukeynesianischen Modell, wenn man einerseits die IS-Gleichung (1) mit der realen UIP-Bedingung (12) kombiniert und andererseits in der UIP/TR-Gleichung die Inflationslücke durch die PC-Gleichung (mit  ) ersetzt; es ergibt sich dann ein zweidimensionales Gleichungssystem in und , das unabhängig vom Target Level ist. Änderungen von sind dann ohne Wirkungen auf diese Realgrößen.

) ersetzt; es ergibt sich dann ein zweidimensionales Gleichungssystem in und , das unabhängig vom Target Level ist. Änderungen von sind dann ohne Wirkungen auf diese Realgrößen.

Vgl. zugehöriger Schwerpunktbeitrag Neukeynesianische Makroökonomik.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

- Fisher-Gleichung

- Neukeynesianische Makroökonomik

- Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

- Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft

- Stagflation

- Totalmodelle offener Volkswirtschaften

- Zinsparität

- Zinsparität