Phillips-Kurve

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

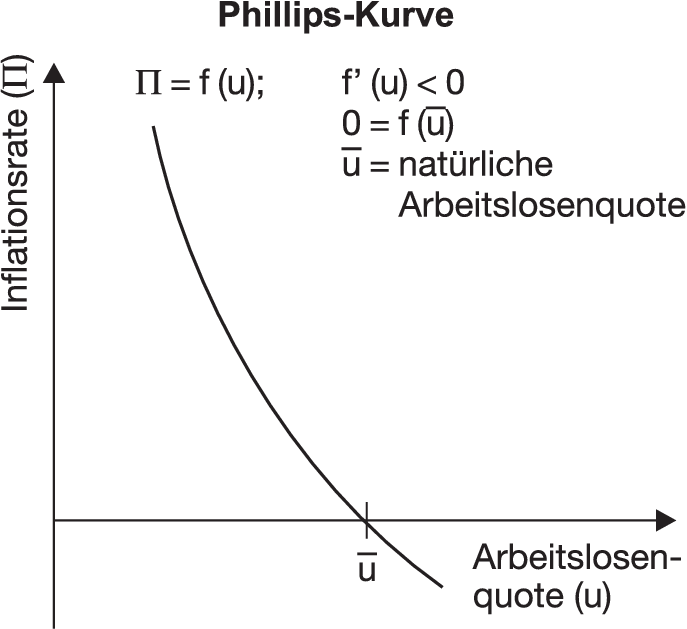

1. Charakterisierung: Die ursprüngliche Phillips-Kurve geht auf den britischen Ökonometriker Phillips (1958) zurück und beschreibt die Beziehung zwischen Arbeitslosenquote und Geldlohnsteigerungen in Großbritannien für einen Zeitraum von rund 100 Jahren. Dabei wurde von ihm eine stabile negative und nichtlineare Beziehung zwischen diesen Größen ermittelt. Eine modifizierte Phillips-Kurve, die auf Samuelson und Solow zurückgeht, ergibt sich, wenn eine feste gleichgerichtete Beziehung zwischen Nominallohn- und Preisniveauänderungen unterstellt wird. Aus der ursprünglichen Phillips-Kurve wird dadurch ein stabiler Zusammenhang zwischen Inflationsrate und Arbeitslosenquote (vgl. Abbildung „Phillips-Kurve”).

2. Bedeutung: Der modifizierten Phillips-Kurve käme wirtschaftspolitisch eine große Bedeutung zu, wenn die Beziehung einerseits quantitativ annähernd exakt bestimmbar und andererseits im Zeitablauf nachweislich stabil wäre. Aus wirtschaftspolitischer Sicht würde dann ein politisch ausnutzbarer negativer Trade-off zwischen Inflationsrate und Arbeitslosenquote bestehen. Ein Rückgang der Arbeitslosenquote über expansive Maßnahmen der Konjunkturpolitik wäre in diesem Fall möglich, würde aber erkauft werden mit einem Anstieg der Inflationsrate. Umgekehrt würde eine mittels kontraktiver Geldpolitik erreichte niedrige Inflationsrate mit hoher Arbeitslosigkeit verbunden sein. Vielfältige Modifikationen, Alternativtheorien und Tests machen zwar deutlich, dass der Zusammenhang zwischen Inflationsrate und Arbeitslosenquote sicher vorhanden ist, jedoch wegen anderer Einflussfaktoren (Struktur der Wirtschaft, Produktionstechnik, Präferenzen und Verhaltensweisen, außenwirtschaftliche Zusammenhänge, Wettbewerbs- bzw. Machtverhältnisse, Erwartungen über die zukünftige Entwicklung u.a.) nicht als stabil angenommen werden darf. Form und Gestalt der Phillips-Kurve werden insbesondere im Konjunkturablauf ständig variieren. Wirtschaftspolitische Empfehlungen auf der Basis bestimmter Phillips-Kurven sind deshalb kritisch zu beurteilen.

3. Varianten: Die monetaristischen und neuklassischen Variationen zur Phillips-Kurve betonen die Erwartungsbildung als Determinante der Inflationsrate. Die Lage der Phillips-Kurve variiert mit den Inflationserwartungen ( ):

):

a) Die monetaristische Version unterstellt eine asymmetrische Informationsverteilung von Unternehmern und privaten Haushalten. Während die Produzenten die Inflationsrate stets perfekt antizipieren, unterliegen die Arbeitsanbieter bei der Inflationsprognose einem temporären Inflationserwartungsirrtum. Dieser tritt auf, weil sie von autoregressiven Erwartungen ausgehen, z.B. von der einfachen statischen Erwartungshypothese  . Kurzfristig ist dann ein Rückgang der Arbeitslosenquote durch expansive Maßnahmen (v.a. der Geldpolitik) zulasten höherer Inflationsraten möglich, weil die Arbeitsanbieter die tatsächliche Inflationsrate zunächst unterschätzen. Dadurch ist ein Rückgang der Arbeitslosenquote u unter das Normalniveau

. Kurzfristig ist dann ein Rückgang der Arbeitslosenquote durch expansive Maßnahmen (v.a. der Geldpolitik) zulasten höherer Inflationsraten möglich, weil die Arbeitsanbieter die tatsächliche Inflationsrate zunächst unterschätzen. Dadurch ist ein Rückgang der Arbeitslosenquote u unter das Normalniveau  möglich. Nach Anpassung der Inflationserwartungen mit langfristig korrekter Erwartung, d.h.

möglich. Nach Anpassung der Inflationserwartungen mit langfristig korrekter Erwartung, d.h.  und damit

und damit  bzw.

bzw.  , wird die natürliche Arbeitslosenquote wieder erreicht (langfristige Ineffizienz der Geldpolitik aufgrund einer langfristig vertikalen Phillips-Kurve). Von geldpolitischen Maßnahmen können aus monetaristischer Sicht also nur temporäre realwirtschaftliche Effekte ausgehen (Monetarismus).

, wird die natürliche Arbeitslosenquote wieder erreicht (langfristige Ineffizienz der Geldpolitik aufgrund einer langfristig vertikalen Phillips-Kurve). Von geldpolitischen Maßnahmen können aus monetaristischer Sicht also nur temporäre realwirtschaftliche Effekte ausgehen (Monetarismus).

b) Die neuklassische Version (Neue Klassische Makroökonomik) unterstellt eine symmetrische Informationsverteilung bei den Wirtschaftssubjekten und geht bereits kurzfristig von rationaler Inflationserwartungsbildung aus ( ), wodurch systematische Erwartungsirrtümer ausgeschlossen werden. Durch diese Annahme erhält man eine bereits kurzfristig senkrechte Phillips-Kurve. Expansive Maßnahmen der Geldpolitik führen jetzt selbst in der kurzen Frist nicht zu positiven Beschäftigungseffekten. Dies setzt allerdings eine systematisch betriebene, regelgebundene Geldpolitik voraus, die dann Bestandteil der Informationsmenge I der Privaten ist, sodass

), wodurch systematische Erwartungsirrtümer ausgeschlossen werden. Durch diese Annahme erhält man eine bereits kurzfristig senkrechte Phillips-Kurve. Expansive Maßnahmen der Geldpolitik führen jetzt selbst in der kurzen Frist nicht zu positiven Beschäftigungseffekten. Dies setzt allerdings eine systematisch betriebene, regelgebundene Geldpolitik voraus, die dann Bestandteil der Informationsmenge I der Privaten ist, sodass  gilt (sofern keine stochastischen Schocks auf der Angebots- oder Nachfrageseite auftreten). Unsystematische, diskretionär betriebene Geldpolitik ist dagegen nicht antizipierbar und daher auch bei rationaler Erwartungsbildung der Marktteilnehmer mit Realwirkungen verbunden, da sie unsystematische (zufallsabhängige) Prognosefehler erzeugt, die wiederum zu Abweichungen der Mengenvariablen von ihren Normalniveaus führen.

gilt (sofern keine stochastischen Schocks auf der Angebots- oder Nachfrageseite auftreten). Unsystematische, diskretionär betriebene Geldpolitik ist dagegen nicht antizipierbar und daher auch bei rationaler Erwartungsbildung der Marktteilnehmer mit Realwirkungen verbunden, da sie unsystematische (zufallsabhängige) Prognosefehler erzeugt, die wiederum zu Abweichungen der Mengenvariablen von ihren Normalniveaus führen.

c) Kritik: Eine Schwäche der monetaristischen und neuklassischen Argumentation liegt in der Behauptung eines stabilen, eindeutig definierbaren Gleichgewichts (natürliche Arbeitslosenquote). – Tatsächlich ist die natürliche Arbeitslosenquote (natürliche Arbeitslosigkeit) nicht konstant im Zeitablauf, sondern hat sich mehrfach sprunghaft erhöht (z.B. im Zuge der Ölpreisschocks Anfang der 1970er- und 1980er-Jahre). Empirische Analysen deuten darauf hin, dass in der Realität eher Ungleichgewichtssituationen vorliegen. Für Ungleichgewichte ist die monetaristische und neuklassische Analyse irrelevant. Zudem muss auch ein beträchtlicher Teil der Arbeitslosigkeit bei Nullinflation als unfreiwillig und nicht-optimal angesehen werden, da ein Makrogleichgewicht nicht gewährleistet, dass alle Sektoren, Branchen und Märkte ebenfalls im Gleichgewicht sind.

Die monetaristische Variante der Phillips-Kurve lässt sich außerdem dahingehend kritisieren, dass sie keine Mikrofundierung besitzt, d.h. nicht aus einem einzelwirtschaftlichen Optimierungsansatz ableitbar ist.

4. Neukeynesianische Phillips-Kurve: Diese Variante der Phillips-Kurve ist mikrofundiert und gleichzeitig zentraler Bestandteil der Neukeynesianischen Makroökonomik (Neuer Keynesianismus). Ausgehend von der Modellwelt der monopolitischen Konkurrenz sowie einer gestaffelten Preissetzung, bei der in jeder Periode immer nur ein bestimmter, zufällig ausgewählter Anteil von der Gesamtheit der Unternehmen den Preis neu festsetzen kann, lässt sich aus einem unternehmerischen Optimierungsansatz zur Bestimmung des optimal gesetzten Preises eine Phillips-Kurve entwickeln, bei der die laufende Inflationsrate von der zukünftig erwarteten Inflationsrate und den realen unternehmerischen Grenzkosten abhängig ist. Der Erweiterungsterm - die Inflationserwartung - geht dabei im Unterschied zur monetarischen und neuklassischen Version nicht mehr mit dem Gewicht eins in die Inflationsgleichung ein, sondern mit einem Faktor, der dem Diskontfaktor des unternehmerischen Optimierungsansatzes entspricht. Dadurch verläuft auch die langfristige Phillips-Kurve nicht mehr vertikal. Ferner macht die Abhängigkeit der laufenden von der zukünftig erwarteten Inflationsrate den vorausschauenden Charakter von Inflation deutlich.

Die neukeynesianische Phillips-Kurve lässt sich - wenn Arbeit der einzige variable Produktionsfaktor ist - weiter umformen, indem die realen Grenzkosten der Arbeit durch die Outputlücke ersetzt werden. Dabei wird unter der Outputlücke nicht mehr die Abweichung des tatsächlichen Outputniveaus von seinem potenziellen oder natürlichen Niveau verstanden (die man dann gemäß dem Okunschen Gesetz durch die Abweichung der natürlichen von der tatsächlichen Unterbeschäftigungsrate ersetzen könnte); vielmehr wird darunter die Differenz zwischen tatsächlichem und Flexpreis-Outputniveau verstanden. Das Flexpreis-Outputniveau ist dasjenige Outputniveau, das sich bei Vorliegen von monopolistischer Konkurrenz einstellt, wenn keine nominalen Rigiditäten mehr auftreten, d.h. wenn zu Beginn jeder Periode alle Unternehmen (und nicht nur ein bestimmter Anteil von ihnen) die Möglichkeit der Neufestsetzung (Reoptimierung) des zugehörigen Güterpreises besitzen. Im Ergebnis stellt sich dann eine starke Ähnlichkeit zur neuklassischen Phillips-Kurve ein, da in beiden Fällen rationale Inflationserwartungen zugrundegelegt werden (allerdings mit unterschiedlicher zeitlicher Datierung und unterschiedlichem Gewichtungsfaktor) und außerdem die Outputlücke (mit leicht unterschiedlicher Definition in den beiden Versionen) jeweils treibende Kraft der Inflation ist.

Die neukeynesianische Phillips-Kurve enthält häufig noch einen additiven Störterm, der in der Neukeynesianischen Makroökonomik als exogener Kostenschock interpretiert und häufig als Verursacher von Inflation angesehen wird. Dabei werden üblicherweise temporäre Kostenschocks, die einem autoregressiven Prozess erster Ordnung folgen, zugrundegelegt. In log-linearer Formulierung lautet dann die neukeynesianische Phillips-Kurve:

wobei:

= Inflationsrate der Periode t,

= Inflationsrate der Periode t,  = rationale Inflationserwartung für die in t+1 erwartete Inflationsrate,

= rationale Inflationserwartung für die in t+1 erwartete Inflationsrate,  = bedingte mathematische Erwartung mit der Informationsmenge It,

= bedingte mathematische Erwartung mit der Informationsmenge It,  = Outputlücke mit, yt = Outputniveau, ytf = Flexpreis-Outputniveau, kt = temporärer Kostenschock (autoregressiver Schockprozess erster Ordnung),

= Outputlücke mit, yt = Outputniveau, ytf = Flexpreis-Outputniveau, kt = temporärer Kostenschock (autoregressiver Schockprozess erster Ordnung),  = Diskontfaktor des intertemporalen Optimierungsproblems einer Unternehmung,

= Diskontfaktor des intertemporalen Optimierungsproblems einer Unternehmung,  = Parameter der Outputlücke und gleichzeitig Steigung der Phillips-Kurve; diese hängt in negativer Weise vom Grad der Preisrigidität auf dem Gütermarkt sowie in positiver Weise von der intertemporalen Substitutionselastizität des Konsums und der Arbeitsangebotselastizität eines repräsentativen Haushalts ab.

= Parameter der Outputlücke und gleichzeitig Steigung der Phillips-Kurve; diese hängt in negativer Weise vom Grad der Preisrigidität auf dem Gütermarkt sowie in positiver Weise von der intertemporalen Substitutionselastizität des Konsums und der Arbeitsangebotselastizität eines repräsentativen Haushalts ab.

Vgl. zugehöriger Schwerpunktbeitrag Neukeynesianische Makroökonomik.

{kind=link}

{kind=link}

Bücher

Zeitschriften

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Phillips-Kurve

- Angebotsschock

- DSGE-Modelle

- dynamische Makroökonomik

- Dynamisches System

- flexible inflation targeting

- Friedman

- gestaffelte Preissetzung

- hybride Systeme

- Inflation

- intrinsische Dynamik

- Konflikttheorien

- Konjunkturtheorie

- Koordinationsversagen

- makroökonomische Totalmodelle geschlossener Volkswirtschaften, Weiterentwicklungen

- Monetarismus

- Neuer Keynesianismus

- Neukeynesianische Makroökonomik

- Neukeynesianische Makroökonomik geschlossener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik, dynamisches Grundmodell

- Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion

- Neukeynesianische Makroökonomik, statisches Zwei-Länder-Modell

- Neukeynesianisches Grundmodell mit begrenzter Rationalität

- Neukeynesianisches Zwei-Länder-Modell, Wirkungen von Schocks

- Okunsches Gesetz

- Output Gap

- Outputlücke

- Phillips

- politischer Konjunkturzyklus

- Produktionslücke

- Stagflation

- Unabhängigkeit der Zentralbank

- Verteilungsinflation

- Zustandsgleichungen