Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Charakterisierung: Das statische Grundmodell der neukeynesianischen Makroökonomik offener Volkswirtschaften (Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell) lässt sich zu einem Modell für eine kleine, aus zwei Mitgliedsländern bestehende Währungsunion ausbauen. Auf der Nachfrageseite besteht es aus zwei IS-Gleichungen, die jeweils realzins- und von den internen und externen Terms of Trade abhängig sind. Anstelle einer gemeinsamen Geldmarktgleichung, die dem traditionellen keynesianischen Modell einer Währungsunion zugrunde liegt (IS-LM-Z-Modell einer Währungsunion), wird im neukeynesianischen Unionsmodell die Geldmengen- durch die Zinssteuerung ersetzt; dabei wird für den durchschnittlichen Zinssatz der Union eine Zinsregel unterstellt. Innerhalb der Union können sich die Zinssätze um eine Risikoprämie unterscheiden, die für Wertpapiere eines Unionslandes erhoben wird. Gegenüber dem Rest der Welt werden flexible Wechselkurse, vollkommene Kapitalmobilität sowie die Bedingung für die ungedeckte Zinsparität unter Berücksichtigung von Wechselkursänderungserwartungen unterstellt. Die Angebotsseite wird durch zwei Inflationsgleichungen vom Phillips-Kurven-Typ beschrieben, die genau der entsprechenden Gleichung im statischen Grundmodell für die kleine offene Volkswirtschaft (Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell) entsprechen. Aus Vereinfachungsgründen kann von einer strukturell vollkommen symmetrischen Währungsunion ausgegangen werden. In diesem Fall entfallten nur asymmetrische Schocks (wie z.B. einseitige Nachfrage- oder Angebotsschocks) unterschiedliche Wirkungen in den beiden Mitgliedsländern. Aufgrund der Symmetrieannahme kann das Unionsmodell zunächst in ein Summensystem übergeführt werden, das aus der Aggregation der jeweils entsprechenden Gleichungen der beiden Mitgliedsländer besteht und die gleiche Struktur aufweist wie das neukeynesianische Grundmodell für die kleine offene Volkswirtschaft. Demzufolge liefert die Analyse von Schocks im Summensystem qualitativ die gleichen Resultate wie im analogen neukeynesianischen Modell für die kleine offene Volkswirtschaft. Das Unionsmodell lässt sich in einem zweiten Schritt in ein Differenzensystem überführen, indem die einander entsprechenden Gleichungen der beiden Unionsländer voneinander abgezogen werden. Das Differenzensystem enthält nur Differenzvariablen wie die Output- und Inflationsdifferenz zwischen den Mitgliedsländern und erfasst das Konjunkturgefälle innerhalb der Union, das durch asymmetrische Schocks hervorgerufen wird. Aufgrund der unterstellten symmetrischen Struktur der Währungsunion lässt sich das Differenzensystem unabhängig vom Summensystem analysieren. Die Wirkungen von Schocks auf die einzelnen Länder (wie z.B. die Outputeffekte) lassen sich in einem dritten Schritt aus den entsprechenden Wirkungen auf die zugehörigen Summen- und Differenzvariablen durch Übergang zur arithmetischen Mittelbildung ableiten. Unterschiedliche Effekte in den beiden Unionsländern treten dabei nur bei asymmetrischen Schocks auf.

2. Gesamtmodell: a) Das neukeynesianische Modell für die kleine Zwei-Länder-Währungsunion besteht nachfrageseitig aus den beiden symmetrischen IS-Gleichungen (in logarithmisch-linearer Formulierung)

Gegenüber der analogen IS-Gleichung im Fall der kleinen offenen Volkswirtschaft (Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell) sind jetzt als Bestimmungsfaktoren der weltweiten Güternachfrage nach Endprodukten des ersten bzw. zweiten Mitgliedslandes neben dem Realzins ( bzw.

bzw.  ) und den externen Terms of Trade (

) und den externen Terms of Trade ( bzw.

bzw.  ) zusätzlich die internen Terms of Trade (

) zusätzlich die internen Terms of Trade ( bzw.

bzw.  ) und die Outputlücke des jeweiligen Partnerlandes (

) und die Outputlücke des jeweiligen Partnerlandes ( bzw.

bzw.  ) zu berücksichtigen, da neben dem internationalen Güterhandel auch der (relativpreis- und einkommensabhängige) Güteraustausch innerhalb der Union zu berücksichtigen ist. Dabei wird für die Ausgangslage die Gültigkeit der (absoluten) Kaufkraftparität nach innen und außen unterstellt, sodass (logarithmierte) Preisverhältnisse (wie

) zu berücksichtigen, da neben dem internationalen Güterhandel auch der (relativpreis- und einkommensabhängige) Güteraustausch innerhalb der Union zu berücksichtigen ist. Dabei wird für die Ausgangslage die Gültigkeit der (absoluten) Kaufkraftparität nach innen und außen unterstellt, sodass (logarithmierte) Preisverhältnisse (wie  oder

oder  ) durch die zugehörige Inflationsdifferenz (wie oder

) durch die zugehörige Inflationsdifferenz (wie oder  ) ersetzt werden können. Die Bezeichnung der Variablen entspricht dabei der im Fall der kleinen offenen Volkswirtschaft. Insbes. bezeichnet

) ersetzt werden können. Die Bezeichnung der Variablen entspricht dabei der im Fall der kleinen offenen Volkswirtschaft. Insbes. bezeichnet  das Outputniveau,

das Outputniveau,  das natürliche Outputniveau,

das natürliche Outputniveau,  die Inflationsrate,

die Inflationsrate,  die Inflationserwartung,

die Inflationserwartung,  den Nominalzins,

den Nominalzins,  den Wechselkurs in Preisnotierung und

den Wechselkurs in Preisnotierung und  einen Nachfrageschock. Alle Parameter (

einen Nachfrageschock. Alle Parameter ( ) sollen positiv sein. Mit den Abkürzungen

) sollen positiv sein. Mit den Abkürzungen  für die Outputlücke,

für die Outputlücke,  für den Realzins,

für den Realzins,  für den natürlichen Realzins und

für den natürlichen Realzins und  für die externen Terms of Trade (wobei

für die externen Terms of Trade (wobei  ) können die IS-Gleichungen auch in der folgenden Form dargestellt werden:

) können die IS-Gleichungen auch in der folgenden Form dargestellt werden:

Dabei steht der tiefgestellte Index "1" (bzw. "2") für das erste (bzw. zweite) Unionsland. Wegen der Annahme

gilt die Umformung

und

für die externen bzw. internen Terms of Trade.

b) Hinsichtlich internationaler Kapitalbewegungen innerhalb der Union und gegenüber dem Rest der Welt wird vollkommene Kapitalmobilität unterstellt. Werden Wertpapiere des ersten Unionslandes mit einem Risikoaufschlag ( ) versehen, lautet die Bedingung für die ungedeckte Zinsparität innerhalb der Union (interne Uncovered Interest Parity-Bedingung UIP)

) versehen, lautet die Bedingung für die ungedeckte Zinsparität innerhalb der Union (interne Uncovered Interest Parity-Bedingung UIP)

Werden Wechselkursänderungserwartungen in der externen UIP-Bedingung berücksichtigt, lautet diese

Dabei steht  für den exogen vorgegebenen Auslandszinssatz und

für den exogen vorgegebenen Auslandszinssatz und  für die erwartete Wechselkursänderungsrate. Rechnen die Anleger auf den Finanzmärkten mit einer schnellen Rückkehr ins Kaufkraftparitätengleichgewicht, gilt für das zukünftig erwartete internationale Preisverhältnis zwischen dem ersten bzw. zweiten Unionsland und dem Rest der Welt

für die erwartete Wechselkursänderungsrate. Rechnen die Anleger auf den Finanzmärkten mit einer schnellen Rückkehr ins Kaufkraftparitätengleichgewicht, gilt für das zukünftig erwartete internationale Preisverhältnis zwischen dem ersten bzw. zweiten Unionsland und dem Rest der Welt

sodass die UIP-Bedingungen (8) und (9) auch als reale UIP-Bedingungen geschrieben werden können:

und

c) Für die Zinssteuerung der gemeinsamen Zentralbank der Union wird eine Zinsregel vom Taylor-Typ unterstellt, die sich am durchschnittlichen Zinssatz der Union orientiert. Dieser ist wiederum an die durchschnittliche Inflationsrate und das durchschnittliche Outputniveau innerhalb der Währungsunion gekoppelt:

mit  (Taylor-Prinzip),

(Taylor-Prinzip),  und

und

bezeichnet die Zielinflationsrate der Zentralbank, an der sich die Inflationserwartungen der Privaten (

bezeichnet die Zielinflationsrate der Zentralbank, an der sich die Inflationserwartungen der Privaten ( ,

,  ) ausrichten (Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell). Liegen die Inflationserwartungen auf dem Target Level der Zentralbank fest, lässt sich die Nominal- auch als Realzinsregel auffassen. Wird auf beiden Seiten der Zinsregel (13) die (durchschnittliche) Inflationserwartung abgezogen, gilt für den durchschnittlichen Realzins die Gleichung

) ausrichten (Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell). Liegen die Inflationserwartungen auf dem Target Level der Zentralbank fest, lässt sich die Nominal- auch als Realzinsregel auffassen. Wird auf beiden Seiten der Zinsregel (13) die (durchschnittliche) Inflationserwartung abgezogen, gilt für den durchschnittlichen Realzins die Gleichung

d) Die Angebotsseite des neukeynesianischen Unionsmodells wird durch zwei (symmetrische) Inflationsgleichungen vom Phillips-Kurven-Typ (PC-Gleichungen) repräsentiert, die denen des neukeynesianischen Grundmodells für die geschlossene und kleine offene Volkswirtschaft entsprechen:

Die Inflationsrate eines Unionslandes wird also durch die Inflationserwartung (die sich am Target Level der Zentralbank orientiert), die Outputlücke und einen Störterm (Kostenschock) determiniert. Für die Störterme in den PC-Gleichungen ( ,

,  ) und den IS-Gleichungen (

) und den IS-Gleichungen ( ,

,  ) werden nachfolgend asymmetrische Schocks, die nur im ersten Unionsland auftreten, unterstellt, d.h.

) werden nachfolgend asymmetrische Schocks, die nur im ersten Unionsland auftreten, unterstellt, d.h.

(unilateraler Nachfrageschock) oder

(unilateraler Kostenschock). Solche einseitigen Schocks entfalten dann unterschiedliche Wirkungen in den beiden Unionsländern.

3. Summensystem: a) Das Summensystem beschreibt das durchschnittliche Verhalten der Währungsunion, das sich als Folge symmetrischer ( ) oder asymmetrischer (

) oder asymmetrischer ( ,

,  ,

,  ) Schocks ergibt. Es entsteht aus der Summation der einander entsprechenden Gleichungen (wie IS1+IS2) und Übergang zur arithmetischen Mittelbildung. Unter Zugrundelegung der Notation (14) sowie

) Schocks ergibt. Es entsteht aus der Summation der einander entsprechenden Gleichungen (wie IS1+IS2) und Übergang zur arithmetischen Mittelbildung. Unter Zugrundelegung der Notation (14) sowie

gilt dann für die Aggregation der IS-Gleichungen

für die Aggregation der internen und externen (realen) UIP-Bedingung

und für die Aggregation der PC Gleichungen

Außerdem ist die Zinsregel (15) in der Formulierung

mit (Taylor-Prinzip) und Bestandteil des Summensystems.

b) Das Summensystem – bestehend aus den Gleichungen (22), (23), (24) und (25) – entspricht dem neukeynesianischen Modell einer kleinen offenen Volkswirtschaft (Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell). Der einzige Unterschied besteht darin, dass jetzt die aggregiert IS-Gleichung (22) explizit die marginale Exportquote  zwischen den beiden Unionsländern enthält (wobei

zwischen den beiden Unionsländern enthält (wobei  gilt). Grafisch ist dann das Summensystem – wie schon im Fall der kleinen offenen Volkswirtschaft – in einem

gilt). Grafisch ist dann das Summensystem – wie schon im Fall der kleinen offenen Volkswirtschaft – in einem  -Diagramm darstellbar; dabei steht jetzt

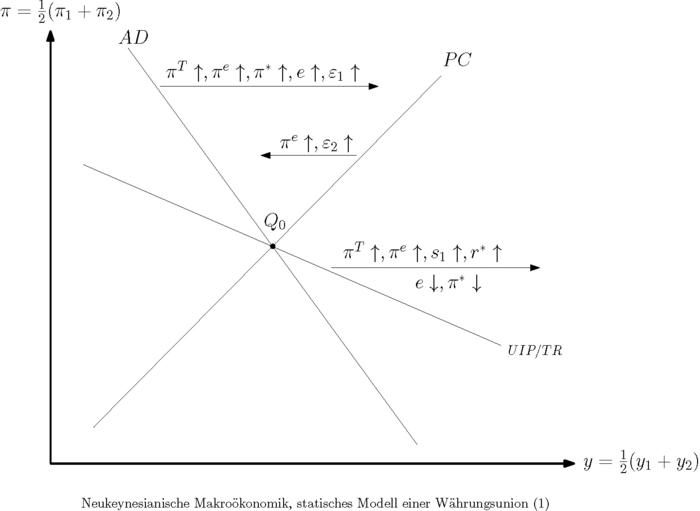

-Diagramm darstellbar; dabei steht jetzt  bzw. gemäß (14) für die durchschnittliche Inflationsrate bzw. das durchschnittliche Outputniveau der Union (vgl. Abbildung "Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion (1)").

bzw. gemäß (14) für die durchschnittliche Inflationsrate bzw. das durchschnittliche Outputniveau der Union (vgl. Abbildung "Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion (1)").

Das Diagramm enthält die fallend verlaufende aggregierte Nachfragekurve (Aggregate Demand AD), die sich aus der Kombination der IS-Gleichung (22) und der Realzinsregel (25) ergibt. Werden dabei gemäß (6) die Terms of Trade  durch die Inflationsratendifferenz

durch die Inflationsratendifferenz

ersetzt, erhält man die AD-Gleichung

oder gleichwertig dazu

An dieser Darstellung wird deutlich, dass durch eine Steigerung der exogenen Größen  oder die weltweite Nachfrage nach Unionsgütern erhöht wird, weil entweder der Realzins sinkt, die preisliche internationale Wettbewerbsfähigkeit verbessert wird oder ein expansiver autonomer Nachfrageimpuls aufgetreten ist, sodass sich jeweils eine Rechtsverschiebung der AD-Kurve ergibt. Weiter enthält das -Diagramm die ebenfalls fallend verlaufende UIP/TR-Kurve, die aus der Kombination der UIP-Bedingung (23) und der Zinsregel (25) resultiert und die Größen und als Lageparameter enthält. Die Gleichung dieser Kurve ist durch

oder die weltweite Nachfrage nach Unionsgütern erhöht wird, weil entweder der Realzins sinkt, die preisliche internationale Wettbewerbsfähigkeit verbessert wird oder ein expansiver autonomer Nachfrageimpuls aufgetreten ist, sodass sich jeweils eine Rechtsverschiebung der AD-Kurve ergibt. Weiter enthält das -Diagramm die ebenfalls fallend verlaufende UIP/TR-Kurve, die aus der Kombination der UIP-Bedingung (23) und der Zinsregel (25) resultiert und die Größen und als Lageparameter enthält. Die Gleichung dieser Kurve ist durch

oder gleichwertig dazu

gegeben. Daraus wird ersichtlich, dass es im Fall einer Steigerung der Zielinflationsrate , der Inflationserwartung , der Risikoprämie oder des ausländischen Zinssatzes  zu einer Rechtsverschiebung der UIP/TR-Kurve kommt, während eine Steigerung der ausländischen Inflationsrate

zu einer Rechtsverschiebung der UIP/TR-Kurve kommt, während eine Steigerung der ausländischen Inflationsrate  oder des Wechselkurses diese Kurve nach unten verlagert. Die UIP/TR-Kurve verläuft flacher als die AD-Kurve, falls die Bedingung

oder des Wechselkurses diese Kurve nach unten verlagert. Die UIP/TR-Kurve verläuft flacher als die AD-Kurve, falls die Bedingung

erfüllt ist, was der Fall ist, wenn der Taylor-Koeffizient  im Vergleich zum Koeffizienten

im Vergleich zum Koeffizienten  hinreichend groß ausfällt. Das -Diagramm enthält außerdem noch die mit positiver Steigung verlaufende Phillips-Kurve (Phillips Curve PC)

hinreichend groß ausfällt. Das -Diagramm enthält außerdem noch die mit positiver Steigung verlaufende Phillips-Kurve (Phillips Curve PC)

Diese enthält die erwartete Inflationsrate und den Störterm  als Lageparameter. Da bei einer Steigerung von oder die Inflationsrate zunimmt, verschiebt sich die PC-Kurve nach oben.

als Lageparameter. Da bei einer Steigerung von oder die Inflationsrate zunimmt, verschiebt sich die PC-Kurve nach oben.

c) Da das Summensystem (22)-(25) die gleiche Struktur wie das Neukeynesianische Grundmodell für die kleine offene Volkswirtschaft (Neukeynesianische Makroökonomik für die offene Volkswirtschaft, statisches Grundmodell) aufweist, stimmen die komparativ-statischen Wirkungen von Schocks in beiden Modellen überein. Auch die grafische Veranschaulichung dieser Wirkungen im -Diagramm ist dann identisch (vgl. die Abbildungen "Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell (1)-(6)"). Es ergeben sich dann die folgenden Resultate: Ein expansiver Nachfrageimpuls (i.S. einer Steigerung der Störgröße , zu der auch die Staatsausgaben zählen) erhöht den Output und die Inflationsrate; gleichzeitig steigen der Realzins und die Terms of Trade, sodass ein zweifacher Crowding-out-Effekt auftritt, der in der Summe aber nur partiell ist. Ein Kostenschock (i.S. einer Erhöhung von ) bewirkt dagegen Stagflation, d.h. senkt den Output aufgrund einer Zunahme des Realzinses und der Terms of Trade, während gleichzeitig die Inflationsrate steigt. Erhöht sich die Risikoprämie für Wertpapiere eines Unionslandes, wirkt dieses expansiv, weil die damit verbundene reale Abwertung der Einheitswährung der Union die aggregierte Güternachfrage stärker erhöht als diese durch die Realzinssteigerung zurückgeht. Maßgeblich für dieses Resultat ist dabei die Unabhängigkeit der PC-Gleichung (24) vom nominalen Wechselkurs . Eine geldpolitische Lockerung (i.S. einer Anhebung der Zielinflationsrate ) erzeugt dagegen klassische Resultate, wenn hiermit eine gleich große Anpassung der Inflationserwartung nach oben verbunden ist. Alle Realgrößen und Relativpreise bleiben dann unverändert, während die Inflationsrate, der Nominalzins und der nominale Wechselkurs genau im Ausmaß der Steigerung des Target Levels zunehmen. Ist demgegenüber die Erhöhung der Zielinflationsrate mit keiner Erwartungsanpassung der Privaten verbunden, ergeben sich positive Output- und unterproportionale Inflationseffekte. Die Outputexpansion folgt dabei aus der Nominal- und Realzinssenkung, die mit der Anhebung des Target Levels verbunden ist; außerdem ergibt sich eine nominale und reale Abwertung der Einheitswährung der Union, wobei die Terms-of-Trade-Senkung nach der realen UIP-Bedingung (23) genau mit der Realzinssenkung übereinstimmt.

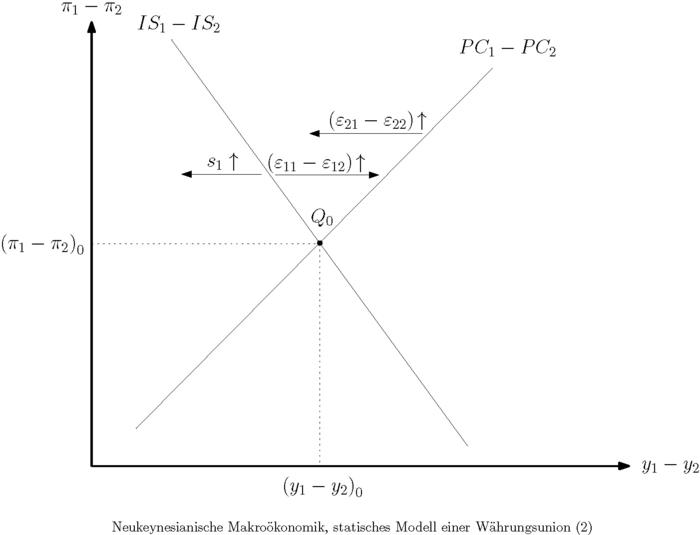

4. Differenzensystem: a) Das symmetrische Unionsmodell lässt sich in ein Differenzensystem überführen, das nur Differenzvariablen (wie  oder ) enthält und unabhängig vom Summensystem gelöst werden kann. Es besteht aus der Differenz der IS-Gleichungen IS1 und IS2 sowie der Differenz der PC-Gleichungen PC1 und PC2 und erfasst unterschiedliche Entwicklungen in den Unionsländern, die sich aufgrund asymmetrischer Schocks ergeben. Diese bewirken ein reales und nominales Konjunkturgefälle innerhalb der Union, was sich mithilfe der Output- und Inflationsratendifferenz darstellen lässt. Da die externe und interne Terms-of-Trade-Differenz mit der Differenz der Inflationsraten übereinstimmt,

oder ) enthält und unabhängig vom Summensystem gelöst werden kann. Es besteht aus der Differenz der IS-Gleichungen IS1 und IS2 sowie der Differenz der PC-Gleichungen PC1 und PC2 und erfasst unterschiedliche Entwicklungen in den Unionsländern, die sich aufgrund asymmetrischer Schocks ergeben. Diese bewirken ein reales und nominales Konjunkturgefälle innerhalb der Union, was sich mithilfe der Output- und Inflationsratendifferenz darstellen lässt. Da die externe und interne Terms-of-Trade-Differenz mit der Differenz der Inflationsraten übereinstimmt,

(da absolute Kaufkraftparität nach innen und außen für die Ausgangslage unterstellt worden ist), gilt für die Differenz der IS-Gleichungen

oder gleichwertig dazu

Hierbei wurde die interne UIP-Bedingung (8) berücksichtigt. Gleichung (35) beschreibt die Nachfragekurve des Differenzensystems. Sie verläuft im  -Diagramm fallend und hat die Risikoprämie und die Differenz der nachfrageseitigen Störterme als Lageparameter (vgl. Abbildung "Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion (2)").

-Diagramm fallend und hat die Risikoprämie und die Differenz der nachfrageseitigen Störterme als Lageparameter (vgl. Abbildung "Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion (2)").

Auf der Angebotsseite tritt dagegen die mit positiver Steigung verlaufende Differenz der PC-Gleichungen

auf. Dabei wurde wieder die Identität der Inflationserwartungen und unterstellt. Lageparameter der (PC1-PC2)-Kurve ist die Differenz der angebotsseitigen Störterme  und

und  .

.

b) Kommt es zu einem einseitigen Nachfrage- oder Angebotsschock ( bzw. ) oder einem einseitigen Risikoprämienschock (), wird jeweils ein Konjunkturgefälle innerhalb der Währungsunion erzeugt. Ein einseitiger Nachfrageimpuls () verlagert die (IS1-IS2)-Kurve nach rechts, sodass sich aus Sicht des ersten Unionslandes ein positives Output- und Inflationsgefälle ergibt:

Damit nehmen aber auch die internen Terms of Trade zu ( ), sodass sich die preisliche innergemeinschaftliche Wettbewerbsfähigkeit zugunsten des zweiten Unionslandes verbessert. Außerdem erhöht sich nach (33) die externe Terms-of-Trade-Differenz (

), sodass sich die preisliche innergemeinschaftliche Wettbewerbsfähigkeit zugunsten des zweiten Unionslandes verbessert. Außerdem erhöht sich nach (33) die externe Terms-of-Trade-Differenz ( ), sodass sich für das erste Mitgliedsland die preisliche internationale Wettbewerbsfähigkeit gegenüber dem Rest der Welt stärker verschlechtert als für das zweite. Findet in der Union ein unilateraler Kostenschock statt (), verlagert sich die (PC1-PC2)-Kurve nach oben, sodass aus Sicht des ersten Unionslandes die innergemeinschaftliche Inflationsdifferenz steigt (

), sodass sich für das erste Mitgliedsland die preisliche internationale Wettbewerbsfähigkeit gegenüber dem Rest der Welt stärker verschlechtert als für das zweite. Findet in der Union ein unilateraler Kostenschock statt (), verlagert sich die (PC1-PC2)-Kurve nach oben, sodass aus Sicht des ersten Unionslandes die innergemeinschaftliche Inflationsdifferenz steigt ( ) und die Outputdifferenz sinkt (

) und die Outputdifferenz sinkt ( ), und sich damit – bezogen auf das Differenzensystem – ein stagflationäres Resultat einstellt. Gleichzeitig steigen wieder aus Sicht des ersten Unionslandes die internen Terms of Trade (), sodass auch die externen Terms of Trade stärker zunehmen als die des Partnerlandes (). Steigt schließlich die Risikoprämie für Wertpapiere des ersten Unionslandes (), ist damit ein positives innergemeinschaftliches Zinsdifferenzial (

), und sich damit – bezogen auf das Differenzensystem – ein stagflationäres Resultat einstellt. Gleichzeitig steigen wieder aus Sicht des ersten Unionslandes die internen Terms of Trade (), sodass auch die externen Terms of Trade stärker zunehmen als die des Partnerlandes (). Steigt schließlich die Risikoprämie für Wertpapiere des ersten Unionslandes (), ist damit ein positives innergemeinschaftliches Zinsdifferenzial ( ) verbunden; außerdem verschiebt sich die (IS1-IS2)-Kurve nach links. Die Folge ist aus Sicht des ersten Unionslandes ein negatives Output- und Inflationsgefälle, d.h. und

) verbunden; außerdem verschiebt sich die (IS1-IS2)-Kurve nach links. Die Folge ist aus Sicht des ersten Unionslandes ein negatives Output- und Inflationsgefälle, d.h. und  . Die Senkung der Outputdifferenz ist dabei Folge des Anstiegs der Zinsdifferenz, welche die expansiven Wirkungen des Rückgangs der Inflationsdifferenz dominiert. Für das erste Land verbessert sich innergemeinschaftlich die preisliche Wettbewerbsfähigkeit (

. Die Senkung der Outputdifferenz ist dabei Folge des Anstiegs der Zinsdifferenz, welche die expansiven Wirkungen des Rückgangs der Inflationsdifferenz dominiert. Für das erste Land verbessert sich innergemeinschaftlich die preisliche Wettbewerbsfähigkeit ( ); außerdem verbessert sich für dieses Land die Wettbewerbsfähigkeit gegenüber dem Rest der Welt stärker als für das zweite Mitgliedsland (

); außerdem verbessert sich für dieses Land die Wettbewerbsfähigkeit gegenüber dem Rest der Welt stärker als für das zweite Mitgliedsland ( ).

).

5. Wirkungen in den einzelnen Ländern: a) Die Wirkungen, die von (symmetrischen oder asymmetrischen) Schocks auf die einzelnen Mitgliedsländer der Währungsunion ausgehen, lassen sich ermitteln, indem man die entsprechenden Wirkungen auf das Summen- und Differenzensystem bestimmt und dann zur arithmetischen Mittelbildung übergeht. So gilt z.B. für die Outputänderung in den einzelnen Unionsländern

sowie

Bei symmetrischen Schocks (wie z.B. eine Anhebung der Zielinflationsrate der Zentralbank ()) bleibt aufgrund der symmetrischen Struktur der Zwei-Länder-Währungsunion das Differenzensystem unverändert, sodass in diesem Fall die Wirkung auf das Summensystem identisch mit der Wirkung in den einzelnen Ländern ist. Im Fall einer Anhebung des Target Levels gilt also

Handelt es sich hierbei um eine geldpolitische Lockerung mit gleichzeitiger proportionaler Anpassung der Inflationserwartung ( ), bleiben die Outputvariablen unverändert (

), bleiben die Outputvariablen unverändert ( ), während die Inflationsraten in gleichem Ausmaß zunehmen wie die Zielinflationsrate (

), während die Inflationsraten in gleichem Ausmaß zunehmen wie die Zielinflationsrate ( ). Bleiben dagegen die Inflationserwartungen unverändert (

). Bleiben dagegen die Inflationserwartungen unverändert ( ), ergibt sich in beiden Unionsländern eine (vom Ausmaß gleich große) Outputsteigerung (

), ergibt sich in beiden Unionsländern eine (vom Ausmaß gleich große) Outputsteigerung ( ), die wiederum mit einer im Vergleich zu unterproportionalen Zunahme der Inflationsrate verbunden ist (

), die wiederum mit einer im Vergleich zu unterproportionalen Zunahme der Inflationsrate verbunden ist ( ).

).

b) Jeweils unterschiedliche Output- und Inflationswirkungen (d.h.  sowie

sowie  ) innerhalb der Union ergeben sich nur im Fall asymmetrischer Schocks, da hiermit ein (positives oder negatives) reales sowie nominales Konjunkturgefälle verbunden ist. So entfaltet ein expansiver einseitiger Nachfrageimpuls (d.h. ,

) innerhalb der Union ergeben sich nur im Fall asymmetrischer Schocks, da hiermit ein (positives oder negatives) reales sowie nominales Konjunkturgefälle verbunden ist. So entfaltet ein expansiver einseitiger Nachfrageimpuls (d.h. ,  ), der sich bspw. bei einer Staatsausgabensteigerung im ersten Unionsland ergibt, positive Ouputeffekte im Summen- und Differenzensystem (d.h.

), der sich bspw. bei einer Staatsausgabensteigerung im ersten Unionsland ergibt, positive Ouputeffekte im Summen- und Differenzensystem (d.h.  und

und  ). Nach (38) und (39) tritt dann eindeutig eine Outputexpansion im aktiven Unionsland auf (

). Nach (38) und (39) tritt dann eindeutig eine Outputexpansion im aktiven Unionsland auf ( ), während sich für das passive Mitgliedsland eine unbestimmte Outputänderung ergibt. Im ersten Land der Währungsunion steigt das Outputniveau trotz eines dreifachen Crowding-out-Effekts, der aus der Realzinssteigerung (

), während sich für das passive Mitgliedsland eine unbestimmte Outputänderung ergibt. Im ersten Land der Währungsunion steigt das Outputniveau trotz eines dreifachen Crowding-out-Effekts, der aus der Realzinssteigerung ( ) und der Zunahme der internen () und externen (

) und der Zunahme der internen () und externen ( ) Terms of Trade resultiert (Crowding-out). Gleichzeitig sind negative Rückwirkungen aus dem Partnerland möglich, falls nämlich dort das Outputniveau sinkt (

) Terms of Trade resultiert (Crowding-out). Gleichzeitig sind negative Rückwirkungen aus dem Partnerland möglich, falls nämlich dort das Outputniveau sinkt ( ). Dieser Fall kann eintreten, da auch in diesem Land der Realzins zunimmt (

). Dieser Fall kann eintreten, da auch in diesem Land der Realzins zunimmt ( ) und gleichzeitig die externen Terms of Trade steigen (

) und gleichzeitig die externen Terms of Trade steigen ( ), wobei die reale Aufwertung schwächer ausfällt als die des ersten Landes (

), wobei die reale Aufwertung schwächer ausfällt als die des ersten Landes ( ), da die Differenz aus

), da die Differenz aus  und

und  nach (33) dem internen Preisverhältnis entspricht, welches eindeutig steigt (). Es ist aber auch eine Outputexpansion im passiven Mitgliedsland denkbar, da sich der bilaterale Handelsbilanzsaldo zwischen den beiden Unionsländern aus Sicht des zweiten Landes verbessert (Handelsbilanz). Dies liegt daran, weil die Güterexporte von dem passiven ins aktive Unionsland aufgrund der Outputsteigerung im ersten Land () und der Steigerung der internen Terms of Trade () zunehmen. Eine Outputexpansion im passiven Land würde sich dann ergeben, falls die kontraktiven Nachfrageeffekte aufgrund der Zunahme des Realzinssatzes und der externen Terms of Trade hinreichend schwach ausgeprägt sind.

nach (33) dem internen Preisverhältnis entspricht, welches eindeutig steigt (). Es ist aber auch eine Outputexpansion im passiven Mitgliedsland denkbar, da sich der bilaterale Handelsbilanzsaldo zwischen den beiden Unionsländern aus Sicht des zweiten Landes verbessert (Handelsbilanz). Dies liegt daran, weil die Güterexporte von dem passiven ins aktive Unionsland aufgrund der Outputsteigerung im ersten Land () und der Steigerung der internen Terms of Trade () zunehmen. Eine Outputexpansion im passiven Land würde sich dann ergeben, falls die kontraktiven Nachfrageeffekte aufgrund der Zunahme des Realzinssatzes und der externen Terms of Trade hinreichend schwach ausgeprägt sind.

c) Wird ein einseitiger Kostenschock des ersten Unionslandes betrachtet (,  ), bewirkt dieser in diesem Land Stagflation (

), bewirkt dieser in diesem Land Stagflation ( ,

,  ), da sowohl die Outputsumme (

), da sowohl die Outputsumme ( ) als auch die Outputdifferenz () zurückgehen und entsprechendes für die Summe und Differenz der Inflationsraten gilt. Für das erste Unionsland tritt wieder ein dreifacher kontraktiver Nachfrageeffekt auf, da neben dem Realzins auch die internen und externen Terms of Trade zunehmen. Für das zweite Mitgliedsland wirkt nur die Steigerung des internen Preisverhältnisses () expansiv, weil sich dadurch die preisliche Wettbewerbsfähigkeit innerhalb der Union zugunsten des zweiten Landes verbessert. Dagegen wirken die Realzinssteigerung (

) als auch die Outputdifferenz () zurückgehen und entsprechendes für die Summe und Differenz der Inflationsraten gilt. Für das erste Unionsland tritt wieder ein dreifacher kontraktiver Nachfrageeffekt auf, da neben dem Realzins auch die internen und externen Terms of Trade zunehmen. Für das zweite Mitgliedsland wirkt nur die Steigerung des internen Preisverhältnisses () expansiv, weil sich dadurch die preisliche Wettbewerbsfähigkeit innerhalb der Union zugunsten des zweiten Landes verbessert. Dagegen wirken die Realzinssteigerung ( ), die Erhöhung der externen Terms of Trade () und die Outputkontraktion im ersten Unionsland () kontraktiv auf die Outputänderung im zweiten Land. Ist dann der Parameter

), die Erhöhung der externen Terms of Trade () und die Outputkontraktion im ersten Unionsland () kontraktiv auf die Outputänderung im zweiten Land. Ist dann der Parameter  , der in der IS-Gleichung (2) für die interne Terms-of-Trade-Elastizität des gesamten Außenbeitrages steht, hinreichend klein, bewirkt der unilaterale Kostenschock auch im zweiten Mitgliedsland einen Outputrückgang, der allerdings schwächer ausfällt als im ersten Unionsland.

, der in der IS-Gleichung (2) für die interne Terms-of-Trade-Elastizität des gesamten Außenbeitrages steht, hinreichend klein, bewirkt der unilaterale Kostenschock auch im zweiten Mitgliedsland einen Outputrückgang, der allerdings schwächer ausfällt als im ersten Unionsland.

d) Ein einseitiger Risikoprämienschock () erhöht das durchschnittliche Outputniveau der Union (), während aus Sicht des ersten Unionslandes ein negatives Konjunkturgefälle entsteht:

Im zweiten Unionsland steigt dann gemäß (39) eindeutig das Outputniveau ( ), während sich für das erste Land nach (38) eine unbestimmte Outputänderung ergibt. Aus der Analyse des Summensystems folgt, dass ein Risikoprämienschock die durchschnittlichen externen Terms of Trade verschlechtert (

), während sich für das erste Land nach (38) eine unbestimmte Outputänderung ergibt. Aus der Analyse des Summensystems folgt, dass ein Risikoprämienschock die durchschnittlichen externen Terms of Trade verschlechtert ( ); zusammen mit dem Rückgang der internen Terms of Trade () folgt dann für das erste Land auch eine Senkung seiner externen Terms of Trade:

); zusammen mit dem Rückgang der internen Terms of Trade () folgt dann für das erste Land auch eine Senkung seiner externen Terms of Trade:

Damit verbessert sich aber für das Unionsland, das von dem Risikoprämienschock getroffen wird, die preisliche Wettbewerbsfähigkeit gegenüber dem Partnerland und dem Rest der Welt. Außerdem wirkt die Outputexpansion im zweiten Mitgliedsland für das erste Land expansiv, sodass sich der gesamte Außenbeitrag des ersten Unionslandes verbessert. Dagegen wirkt die Nominal- und Realzinssteigerung, die sich für dieses Land ergibt, kontraktiv ( ); dabei gilt

); dabei gilt

Die Steigerung des durchschnittlichen Zinsniveaus ( ) folgt aus der Zinsregel des Summensystems, während die Zunahme der Zinsdifferenz eine direkte Folge der einseitigen Steigerung der Risikoprämie ist. Für das erste Unionsland findet also eindeutig eine Nominal- und Realzinssteigerung statt, sodass sich für dieses Land ein zinsinduzierter Nachfragerückgang ergibt. Für das Partnerland kommt es dagegen zu einer Senkung der Zinssätze

) folgt aus der Zinsregel des Summensystems, während die Zunahme der Zinsdifferenz eine direkte Folge der einseitigen Steigerung der Risikoprämie ist. Für das erste Unionsland findet also eindeutig eine Nominal- und Realzinssteigerung statt, sodass sich für dieses Land ein zinsinduzierter Nachfragerückgang ergibt. Für das Partnerland kommt es dagegen zu einer Senkung der Zinssätze  und

und  , sodass in diesem Land die reale private Absorption (Konsumgüternachfrage) steigt. Für das erste Unionsland kann die Zunahme des Nominal- und Realzinssatzes bewirken, dass der Risikoprämienschock trotz der damit verbundenen Verbesserung der internen und externen Wettbewerbsfähigkeit sowie expansiven Rückwirkungen aus dem Partnerland eine Outputkontraktion in diesem Land bewirkt.

, sodass in diesem Land die reale private Absorption (Konsumgüternachfrage) steigt. Für das erste Unionsland kann die Zunahme des Nominal- und Realzinssatzes bewirken, dass der Risikoprämienschock trotz der damit verbundenen Verbesserung der internen und externen Wettbewerbsfähigkeit sowie expansiven Rückwirkungen aus dem Partnerland eine Outputkontraktion in diesem Land bewirkt.

Vgl. zugehöriger Schwerpunktbeitrag Neukeynesianische Makroökonomik.

{kind=link}

{kind=link}

Zeitschriften

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion

Neukeynesianische Makroökonomik, statisches Modell einer Währungsunion

- Absorption

- Außenbeitrag

- Crowding-out

- Handelsbilanz

- IS-LM-Z-Modell einer Währungsunion

- Neukeynesianische Makroökonomik

- Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

- Neukeynesianische Makroökonomik offener Volkswirtschaften, statisches Grundmodell

- Phillips-Kurve

- Stagflation

- Zinsparität

- Zinsparität