Steuergefährdung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

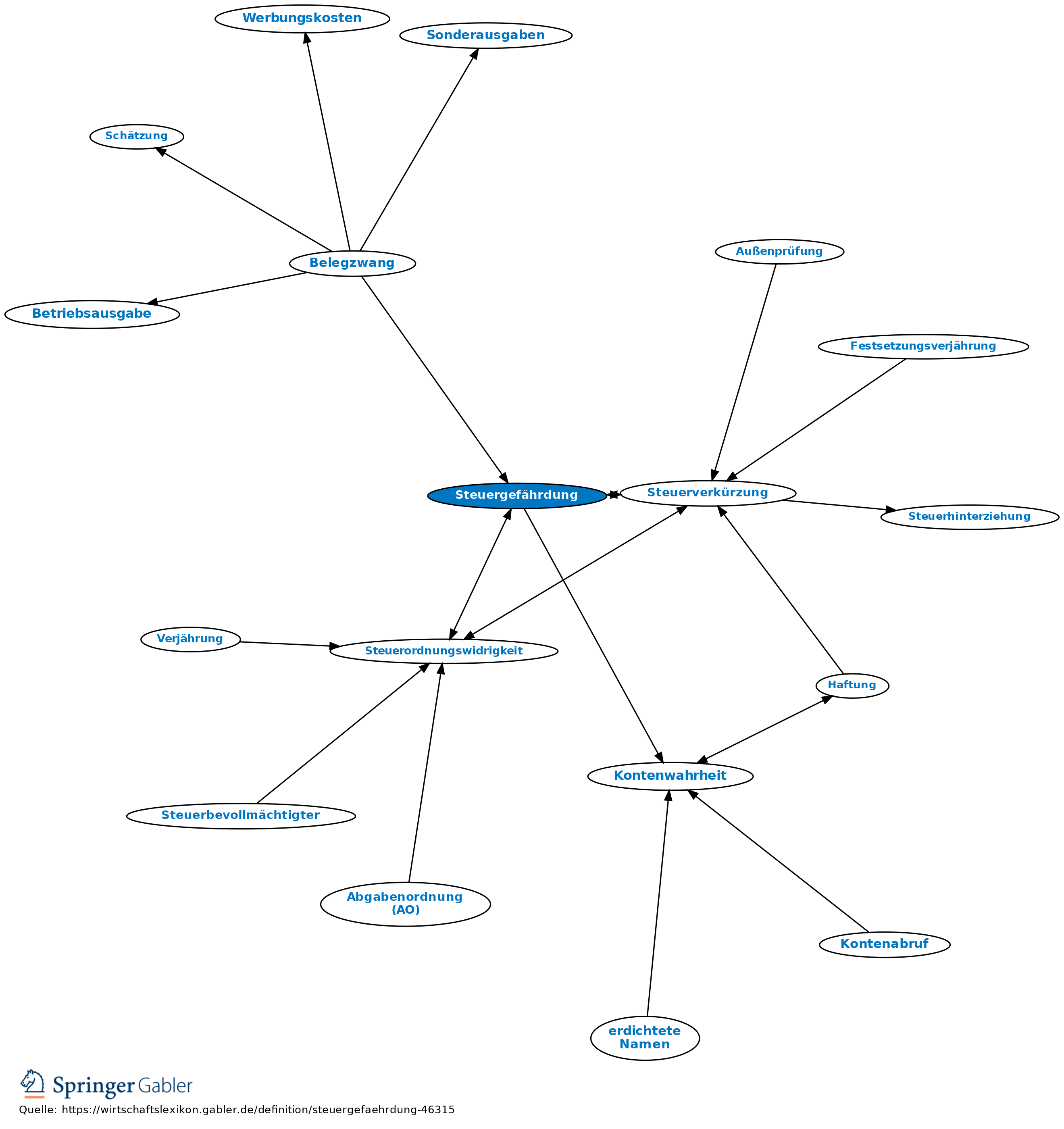

Steuerordnungswidrigkeit nach § 379 AO. Steuergefährdung begeht:

(1) Wer vorsätzlich oder leichtfertig Belege ausstellt, die in tatsächlicher Hinsicht unrichtig sind;

(2) wer Belege gegen Entgelt in den Verkehr bringt oder

(3) wer nach Gesetz buchungs- oder aufzeichnungspflichtige Geschäftsvorfälle oder Betriebsvorgänge nicht oder in tatsächlicher Hinsicht unrichtig verbucht oder verbuchen lässt und dadurch die Verkürzung von Steuereinnahmen oder die Erlangung ungerechtfertigter Steuervorteile ermöglicht;

(4) wenn durch die Ausstellung unrichtiger Belege Einfuhr- oder Ausfuhrabgaben verkürzt werden können, die von einem anderen Mitgliedsstaat der EU verwaltet werden oder die einem Staat zustehen, der für Waren aus der EU aufgrund eines Assoziations- oder Präferenzabkommens eine Vorzugsbehandlung gewährt; das Gleiche gilt, wenn sich die Tat auf Umsatzsteuern bezieht, die von einem anderen EU-Mitgliedsstaat verwaltet werden

(5) wer bestimmten Mitteilungspflichten nicht nachkommt;

(6) wer die Pflicht zur Kontenwahrheit (§ 154 I AO) verletzt;

(7) wer vorsätzlich oder fahrlässig einer Auflage nach § 120 II Nr. 4 AO zuwider handelt.

Strafe: je nach Tatbestand Geldbuße bis zu 5.000 Euro / 10.000 Euro, wenn keine leichtfertige Steuerverkürzung vorliegt.

Zu den Ordnungswidrigkeiten gehört auch, vorsätzlich oder leichtfertig der Mitteilungspflicht nach § 138 II AO nicht, nicht vollständig oder nicht rechtzeitig nachzukommen. Dazu gehören u.a. auch die Gründung und der Erwerb von Betrieben und Betriebstätten im Ausland, Beteiligungen ab einer bestimmten Höhe und die Beteiligung an ausländischen Personengesellschaften oder deren Aufgabe oder Änderung.

{kind=link}

{kind=link}