Bestandskonten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

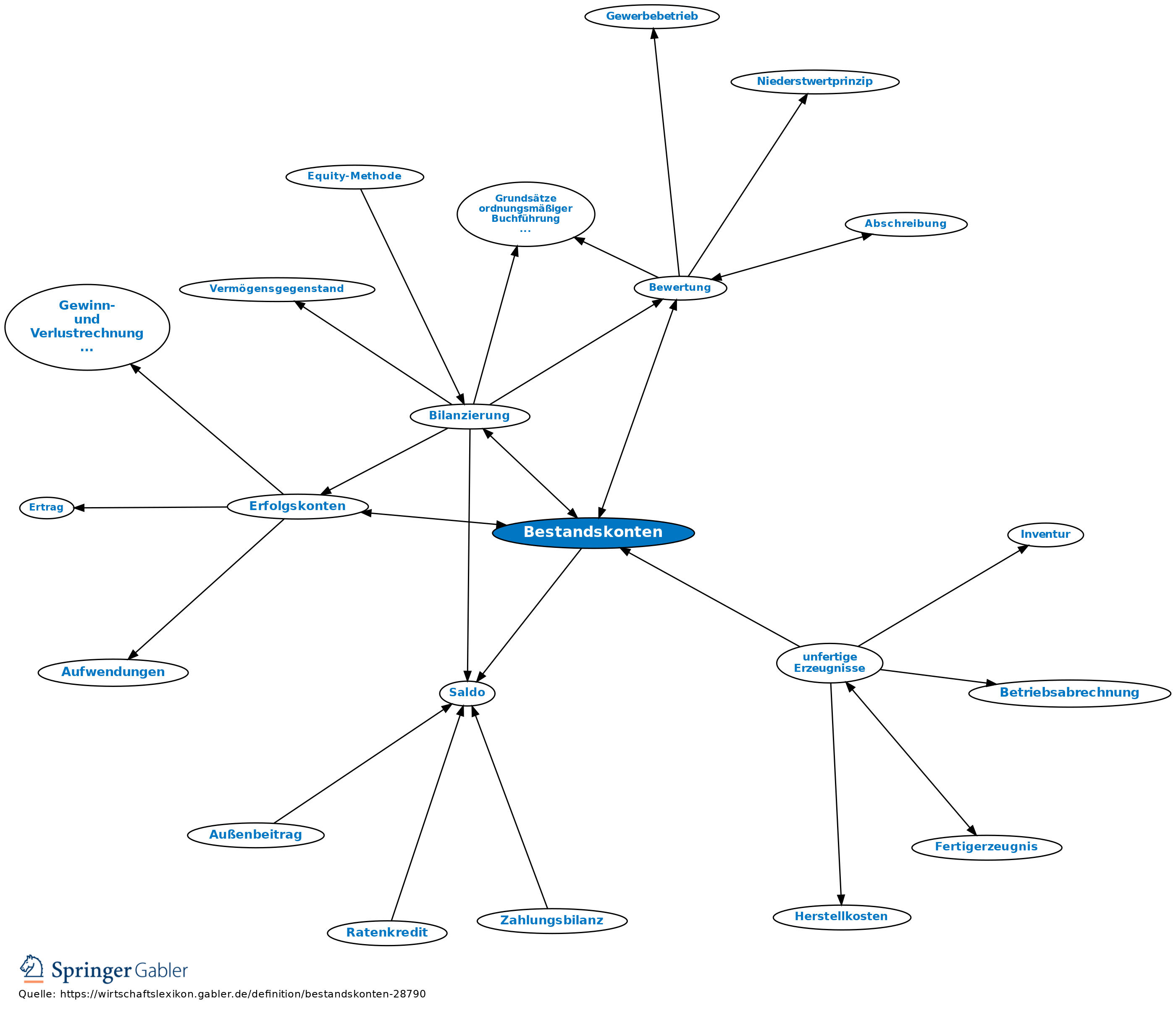

Konten (aktive und passive), die aus der Bilanz abgeleitet werden und auf denen Anfangsbestände, Zu- und Abgänge sowie Endbestände erfasst werden. Bestandskonten werden geführt für alle Bilanzpositionen der Aktiv- und Passivseite. Zu den Bestandskonten gehören z.B. das Kassen-, Bank-, Debitoren-, Kreditoren- , Lager-, Eigenkapital- und Rückstellungskonto.

Der Saldo (Endbestand) eines reinen Bestandskontos gibt bei fehlerloser Verbuchung den Wert des Bestands des entsprechenden Vermögensteils bzw. die Höhe der noch ausstehenden Schuld im Rahmen der Bewertungsregeln (Bewertung) an.

Gegensatz: Erfolgskonten.

{kind=link}

{kind=link}