betriebsnotwendiges Kapital

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

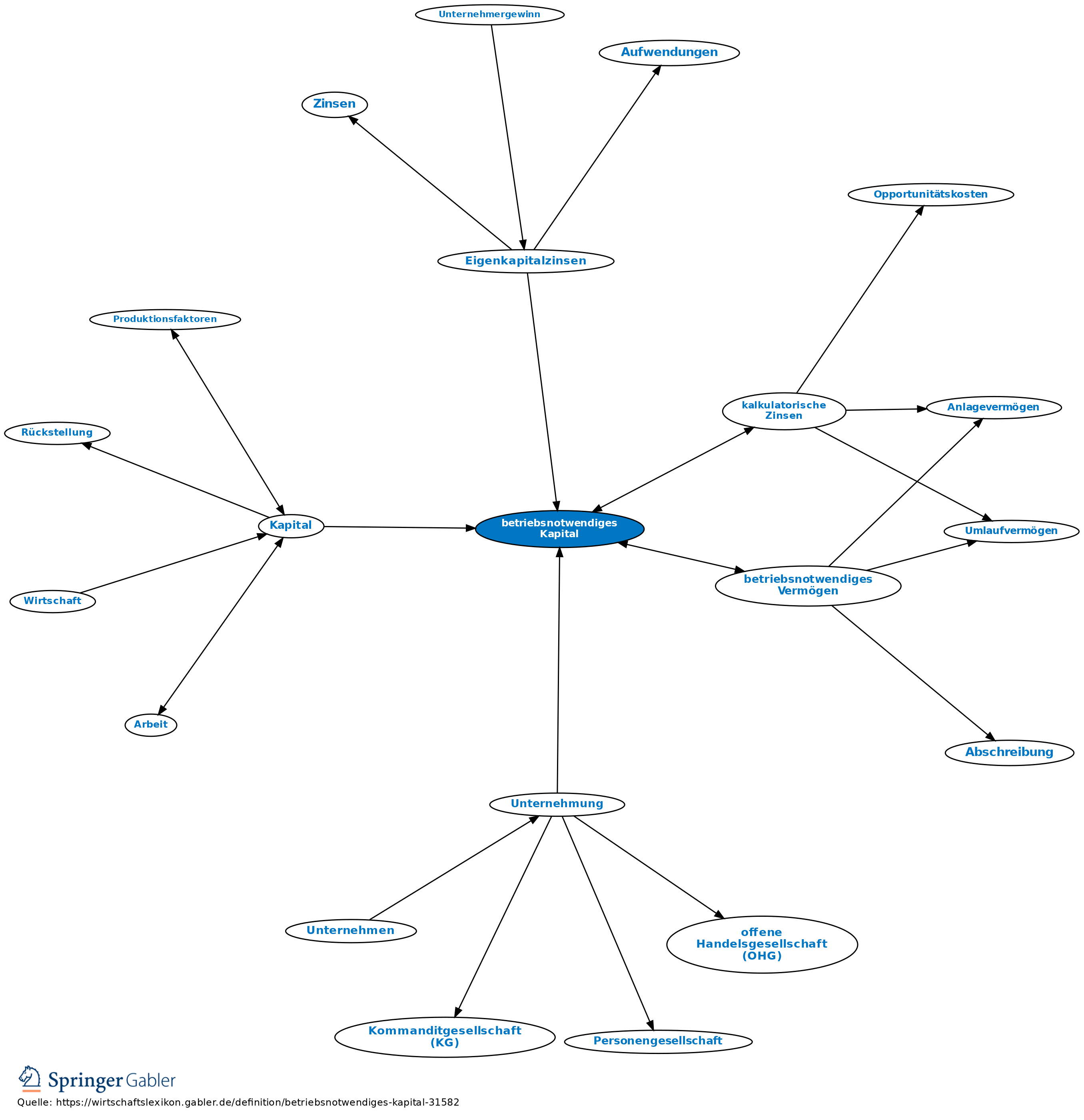

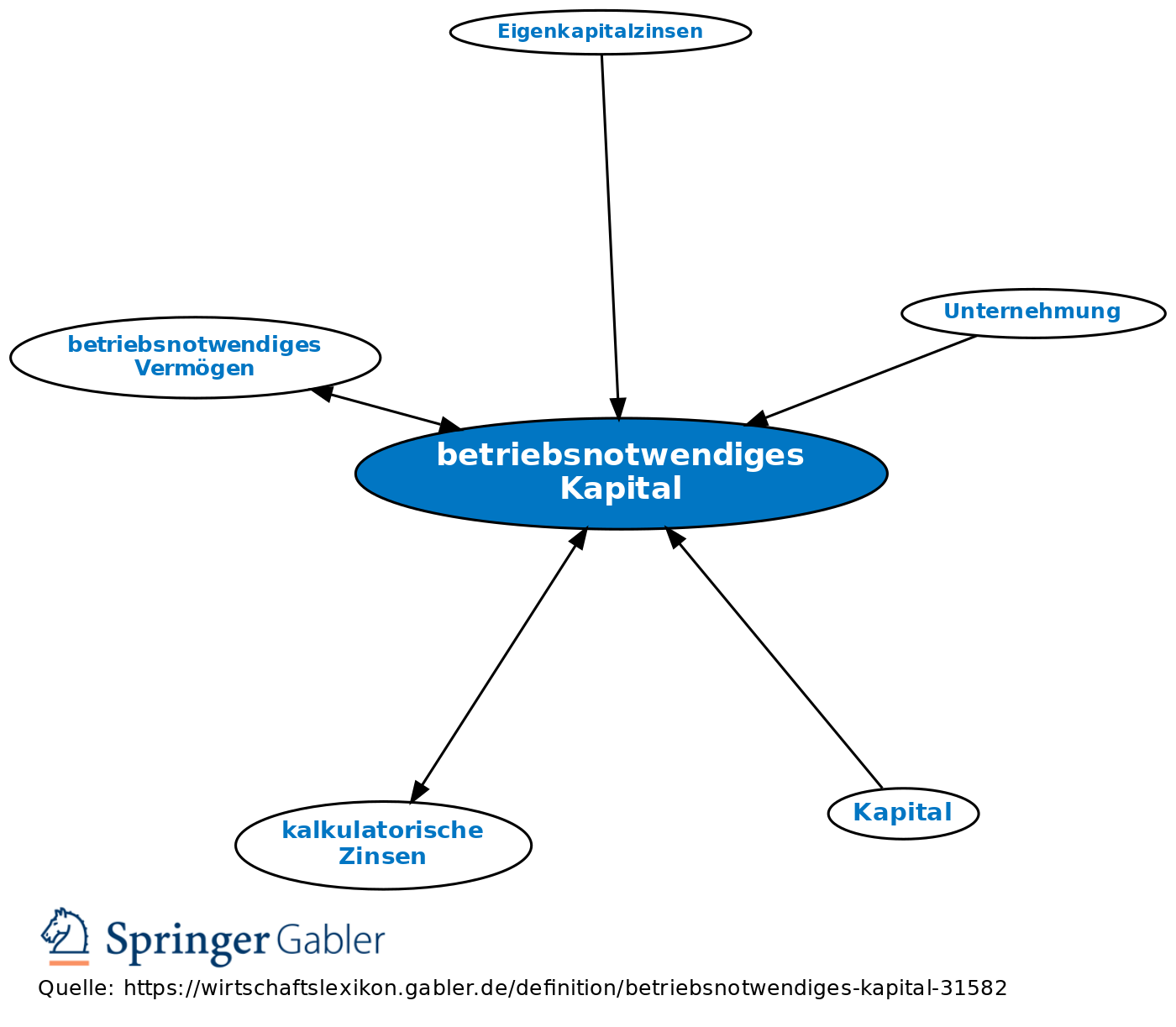

betriebsbedingtes Kapital; Es bezeichnet das im Unternehmen eingesetzte Kapital (Fremd- und Eigenkapital), soweit es zur Erfüllung des Betriebszweckes notwendig ist (Betriebsnotwendigkeit).

Ermittlung: Das betriebsnotwendige Kapital wird ermittelt, indem vom betriebsnotwendigen Vermögen das Abzugskapital abgesetzt wird: a) zinsfrei zur Verfügung gestellte Kapitalbeträge (Verbindlichkeiten aus Warenlieferung und Leistungen sowie aus Anzahlungen), b) betriebsfremd eingesetztes Kapital (entsprechend den kapitalisierten Zinseinnahmen). Die Ermittlung ist Voraussetzung für die Errechnung kalkulatorischer Zinsen.

{kind=link}

{kind=link}